弁護士法人デイライト法律事務所 代表弁護士

投資の意思決定(NPVとIRR)

企業は投資なくしては、企業価値を高めることはできません。

企業は投資なくしては、企業価値を高めることはできません。

現在の投資が企業の将来を左右すると言っても過言ではありません。

したがって、投資の判断は、経営において最重要といえます。

企業が投資の意思決定を行なう際の判断手法としては、正味現在価値(NPV)法と、内部収益率(IRR)を使う方法があります。

正味現在価値(NPV)法

これは、投資によって将来発生するキャッシュフローの現在価値から初期投資額を引いた差額により投資の意思決定を行う方法で、NPV(Net Present Value)と呼ばれています。

投資によるキャッシュフローの現在価値はDCF法で算出します。

例えば、投資よって得られるキャッシュフローの現在価値が 110万円、当該投資の初期投資額が 100万円だったとします。

すると、NPVは、10万円です。

NPV>0ですので、企業価値を高めるため、企業は投資をすべきといえます。

仮に、当該投資の初期投資額が120万円の場合、NPV<0となるので、企業は投資をすべきでないということになります。

内部収益率(IRR)

これは、投資によって得られると見込まれる利回りと、本来得るべき利回りを比較し、その大小により投資を判断する方法です。

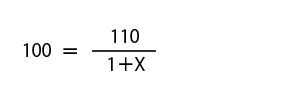

例えば、初期投資として、100万円を支払い、1年後に110万円を受け取る投資の利回りは10%となります。

これは、以下の式のXを求めていることにほかなりません。

内部収益率(Internal Rate of Return)とは、正味現在価値(NPV)がゼロとなる割引率をいい、上記の投資の利回りと一致します。

したがって、IRRは、上記式のXを求めることで算出可能です。

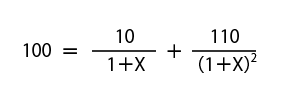

例えば、初期投資として、100万円を支払い、1年後に10万円、2年後に110万円を受け取る場合のIRRは

上記式のXを求めることで10%と算出できます。

なお、キャッシュフローが複雑になると手計算でIRRを算出するのは困難となるため、スプレッドシートの関数を使って計算するのが普通です。

IRRと使った投資の判断は、投資により本来得るべきリターン(これを「ハードル・レート」といいます。)を設定し、それよりIRRの方が大きければ投資を実施するということになります。

例えば、上記の例で、ハードル・レートが9%の場合、IRRの方が大きいので、投資を行うということになります。

正味現在価値(NPV)と内部収益率(IRR)

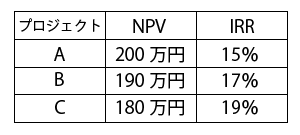

例えば、次の3つのプロジェクトから、投資すべきプロジェクトを一つだけ選択しなければならない場合、いずれを選択すべきか、検討してみます。ハードル・レートは13%とします。

上記の例では、NPVでは、プロジェクトAが最も高くなっています。逆に、IRRでは、プロジェクトCが最も高くなっています。

資本制約がない場合

このように、NPV法とIRRを使った場合とで結果が異なる場合、どちらを選択すべきかが問題となります。

このような場合、ファイナンスでは、NPVを優先すべきというのが答えです。

なぜならば、企業のゴールは、リターン(収益率)を高めることではなく、企業価値を高めることだからです。したがって、企業は、内部収益率が高いプロジェクトCよりも、正味現在価値が大きいプロジェクトAを選択しなければなりません。

資本制約がある場合

上記の例で、企業の投資の予算が400万円だったとします。この場合も、NPVを優先すべきでしょうか。

このような資本制約があるケースでは、プロジェクトの効率性を重視しなければなりません。

したがって、このような場合、内部収益率が大きい順に、予算枠に達するまでプロジェクトを選択することとなります。

このケースでは、内部収益率の高い順から、C→B→Aとなっているので、その順に選択することとなります。もっとも、予算が400万円ですので、CとBを選択すると、残りは30万円しかありません(180+190−400=30)。

このような場合、投資額に下限の制限がなければ、Aに残額の30万円を投資することとなります。