弁護士法人デイライト法律事務所 代表弁護士

株主総会の「特別決議」とは、会社の重要な事項を決定する場合に必要とされる決議方法です。

特別決議の成立要件は、普通決議よりも厳しくなります。

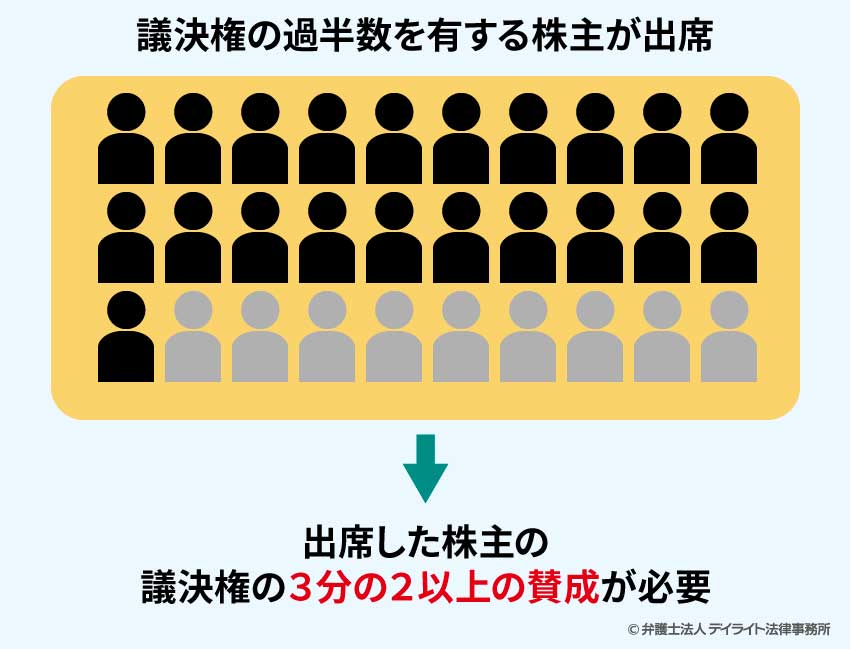

原則として、議決権の過半数を持つ株主が出席し、そのうち3分の2以上の賛成がなければ成立しません(会社法第309条第2項)。

たとえば、定款の変更や合併など、会社運営に大きな影響を与える場面では、特別決議が求められます。

このページでは、株主総会の特別決議の成立要件、普通決議との違い、特別決議が必要となる具体的な決議事項、特別決議行う際のポイントなど弁護士がわかりやすく解説いたします。

目次

株主総会の特別決議とは

株主総会の「特別決議」とは、会社の重要な事項を決定する場合に必要とされる決議方法です。

特別決議の成立要件は、普通決議よりも厳しくなります。

たとえば、定款の変更、合併、会社の解散など、会社に大きな影響を及ぼすような議案は、特別決議で決める必要があります。

特別決議が成立するための具体的な要件については、次のセクションで詳しく解説します。

特別決議の成立要件

まずは、株主総会の特別決議の要件について、詳しく見ていきましょう。

大きく、出席数(定足数)の要件と、賛成数(表決数)の要件があります。

①出席数(定足数)の要件

株主総会の特別決議をするためには、議決権の過半数を有する株主が出席することが必要です。

たとえば、議決権を持つ株主が60%出席していても、そのうちの3分の2(総議決権の40%)が賛成しなければ、特別決議は成立しません。

②賛成数(表決数)の要件

①の出席数の要件を充足した上で、出席した株主の議決権の3分の2以上の賛成が必要とされます。

ただし、3分の2以上の割合を会社の定款で定めている場合には、その割合以上の議決権による賛成が必要です。

③その他、定款で定められる追加の要件

以上の各要件に加えて、会社法では「当該決議の要件に加えて、一定の数以上の株主の賛成を要する旨その他の要件を定款で定めることを妨げない」と定められています。

つまり、①②の要件以外にも、会社ごとの定款に定めれば特別決議の要件を増やすことができます。

たとえば、以下のような追加要件が定められることがあります。

- 一定の人数(頭数)以上の株主の賛成を必要とする

この場合、多数の議決権をもつ株主であっても、その株主一人だけでは特別決議ができない可能性が出てきます。

定足数とは

定足数とは、会議において議事を進行し、決議をするために最低限必要とされる出席数のことです。

株主総会でも定足数の考え方があり、特別決議では、議決権の過半数を有する株主が出席することが必要とされています。(上で説明している賛成数の要件のことです。)

なお、株主総会決議には特別決議以外にも種類がありますが、それぞれについて定足数が設定されています。

特別決議には拒否権がある?

大株主による特別決議の否決

上で解説したとおり、特別決議は、出席した株主の議決権の3分の2以上の賛成で決議されます(会社法309条2項)。

反対に考えると、持ち株比率が33.4%(3分の1)を超える大株主は、株主総会の特別決議を単独で否決することができます。

例えば、発行済株式数が100株の株式会社において、Aさんが34株を保有していたとします。

このとき、他の株主全員が議案に賛成していても、Aさんが否決すれば、その議案は可決できなくなります。

したがって、持株比率が3分の1を超えるということは、会社のコントロールにおいてとても重要な意味を持ちます。

なお、特別決議に必要な表決数は定款で増やすことが可能です(会社法309条2項)。その場合は、3分の1以下の持株比率でも、単独で議案を否決することができます。

拒否権付種類株式

種類株式に拒否権が付与されていると、大株主ではなくても議案を拒否することができます。

拒否権とは、重要な会社の判断事項について、種類株主総会が拒否することができる権利のことをいいます。

種類株式とは一定の事項に関する株主の権利を優先、または制限した株式のことです。

例えば、優先配当、譲渡制限、役員選任権など全部で9つの種類があります(会社法322条)。

拒否権付種類株式は、 株主総会や取締役会で決議する特定の事項について、種類株主総会の決議をも必要とすることができる株式です(会社法323条)。

これにより、会社が特定の事項を決議する場合、当該事項については、種類株主は「拒否権」を有していることと同様の権限を持つことになります。

このように、拒否権付種類株式は、大きな権限を持つことから「黄金株」とも呼ばれます。

株主総会の決議の種類と違い【一覧表付き】

ここまでの説明でも触れています通り、株主総会の決議には、特別決議の他に、「普通決議」と「特殊決議」があります。

それぞれについて、特別決議との違いを中心に見ていきましょう。

普通決議とは

普通決議とは、株主総会の決議で原則としてなされる決議方法です(会社法第309条第1項)。

決議の要件がもっとも簡易であり、特別決議や、特殊決議が必要とされている事項以外を決議する場合には、この普通決議によることになります。

成立要件

- 定足数(出席要件):議決権の過半数を有する株主が出席

- 賛成要件:出席株主の議決権の過半数の賛成

ただし、定款に定めをおけば普通決議の要件を変更することも可能で、例えば、定足数の要件を完全に撤廃することも可能です。

第三百九条 株主総会の決議は、定款に別段の定めがある場合を除き、議決権を行使することができる株主の議決権の過半数を有する株主が出席し、出席した当該株主の議決権の過半数をもって行う。

特殊決議とは

特殊決議とは、会社法第309条第3項や4項で定められている、会社にとって特に重要な事項を決議するために必要とされる株主総会決議です。

特別決議の対象となる事項も重要な事項ですが、特殊決議はさらに重要な事項が対象となっており、限定的な場面でのみなされる決議です。

そのため、特別決議以上に、厳しい要件が課されています。

特殊決議は、会社法上、二種類(会社法第309条第3項、同第4項)に分かれており、それぞれ対象となる決議事項や決議要件が異なります。

いずれの特殊決議でも、特別決議と異なり、決議の要件に株主人数(頭数)の要件と、議決権数の要件が両方必要になっています。

なお、特殊決議では、特別決議と異なり、定足数の要件がありません。

- 頭数要件:議決権を行使できる株主の過半数の賛成

- 議決権要件:その株主の議決権の3分の2以上の賛成

- 頭数要件:総株主の過半数

- 議決権要件:総株主の議決権の4分の3以上

上記のとおり、309条4項の特殊決議が最もハードルが高いです。

なお、いずれの特殊決議も、定款でこれよりさらに厳しい条件を設けることが可能です。

株主総会の決議の種類と違いのまとめ

以上で説明してきました、株主総会決議の種類とそれぞれの違いを一覧表にまとめました。

ご確認ください。

| 出席数の要件(定足数) | 賛成数の要件(表決数) | |||

|---|---|---|---|---|

| 原則 | 例外 ※定款で別段の定めをした場合 |

原則 | 例外 ※定款で別段の定めをした場合 |

|

| 普通決議 (309条1項) |

議決権の過半数 | 定款で自由に変更可能。 (定足数撤廃も可能。) |

出席株主の議決権の過半数 | ー (定款での変更はできない。) |

| 特別決議 (309条2項) |

議決権の過半数 | 定款で変更可能。 ただし、3分の1未満への引き下げは不可。 |

出席株主の議決権の3分の2以上 | 定款で3分の2を超える割合への変更が可能 |

| 特殊決議① (309条3項) |

なし | ー | ①頭数 議決権を行使できる株主の過半数で、かつ ②議決権 その株主の議決権の3分の2以上 定款で必要数・割合を加重することが可能 |

定款で必要数・割合を加重することが可能 |

| 特殊決議② (309条4項) |

なし | ー | ①頭数 総株主の過半数で、かつ ②議決権 総株主の議決権の4分の3以上 |

定款で必要数・割合を加重することが可能 |

株主総会の決議事項一覧

株主総会の決議事項について、具体的にどういうものがあるのでしょうか。

特別決議だけでなく、普通決議や特殊決議についても代表的なものを以下の通りまとめています。

取締役会が設置されている会社(取締役会設置会社)と取締役会が設置されていない会社(取締役会非設置会社)とで、株主総会の役割がやや異なりますので、それぞれについて分けて見ていきましょう。

取締役会設置会社の場合

取締役会設置会社では、日常的な経営判断は株主総会ではなく取締役会によって判断されることが期待されています。

そのため、株主総会は特に重要な事項についての決議のみが認められています。

具体的には、会社法に規定する事項、またはその会社の定款に定めた事項に限って決議することができます(会社法第295条第2項)。

会社法上、株主総会の決議が必要とされている事項は以下のとおりです(会社法第309条第2項各号)。

| 決議事項 | |

|---|---|

| 普通決議 |

|

| 特別決議 |

|

| 特殊決議① |

|

| 特殊決議② |

|

※決議事項によっては、株主総会決議以外にも必要な手続きがあります。実際にこれらの事項を決議する場合には、必ず該当する会社法の条文を確認するようにしてください。※他の事項でも、定款で定めた場合には株主総会の決議事項になることに注意しましょう。また、逆に、定款で定めることで決議事項ではなくなる場合もあります。

取締役会非設置会社の場合

一方、取締役会非設置会社においては、株主総会が会社に関するあらゆる事項を決定する権限を持っています(会社法295条第1項)。

第二百九十五条 株主総会は、この法律に規定する事項及び株式会社の組織、運営、管理その他株式会社に関する一切の事項について決議をすることができる。

そのため、取締役会設置会社の場合よりも、株主総会決議事項が増えます。

具体的には、普通決議の対象は、会社に関するあらゆる事項に拡大します。

また、特別決議についても、一部拡大しています。

以下で代表的なものをまとめましたのでご確認ください(特別決議事項で、取締役会設置会社の場合と違うのは太字・下線部分です)。

| 決議事項 | |

|---|---|

| 普通決議 | 株式会社に関するあらゆる事項の決定(特別決議、特殊決議事項を除く) 例)代表取締役の選任(349条3項) |

| 特別決議 ※取締役会設置会社との違う部分は太文字・下線部 |

|

| 特殊決議① |

|

| 特殊決議② |

|

※決議事項によっては、株主総会決議以外にも必要な手続きがあります。実際にこれらの事項を決議する場合には、必ず該当する会社法の条文を確認するようにしてください。

※他の事項でも、定款で定めた場合には株主総会の決議事項になることに注意しましょう。また、逆に、定款で定めることで決議事項ではなくなる場合もあります。

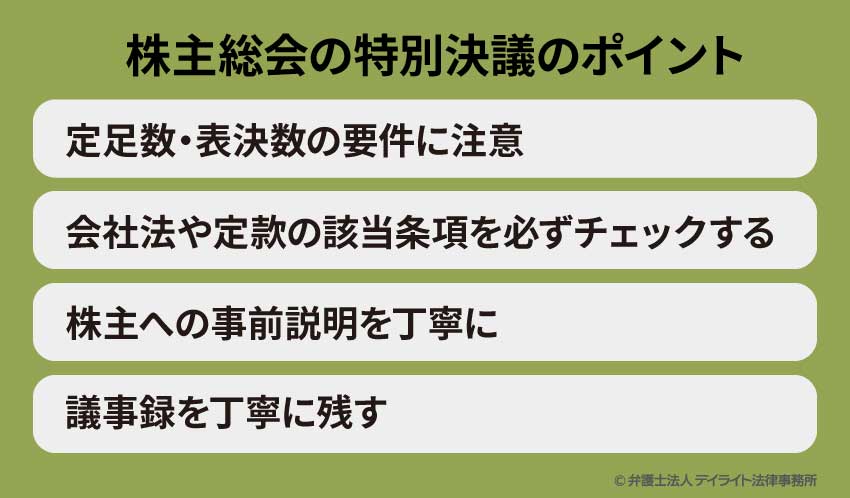

株主総会の特別決議のポイント

最後に、株主総会の特別決議をするにあたって、実務的なポイントを説明しておきます。

定足数・表決数の要件に注意

上で説明している通り、特別決議には出席数(定足数)と賛成数(表決数)の要件があり、それぞれが普通決議よりも重たい要件になっています。

そのため、要件を充足できるように事前の準備が特に重要になります。

そこで、多くの株主が参加できるような日程で総会を開催するなど、工夫することが重要です。

また、仮に、定足数や表決数がギリギリの場合には、数え間違いをしてしまうと、後日特別決議が取り消されてしまうリスクが高まります。

要件が充足していることは丁寧に確認するようにしましょう。

もし、要件の確認方法について悩みがあれば、必ず弁護士へ相談して問題を解消するようにしましょう。

会社法や定款の該当条項を必ずチェックする

特別決議の対象は多数あり、それぞれが会社法に分散して規定されています。

それぞれの決議事項について、特別の定めがある場合もありますので、個別の注意点があります。

特別決議をするに当たっては、具体的な決議事項について必ず会社法や定款の該当条項を確認して、考慮漏れが生じないように注意することが重要です。

また、特に大事な局面についてはできるだけ弁護士に相談した上で対応することが肝心です。

株主への事前説明を丁寧に

特別決議は、会社にとって特に重要な事項が対象です。

そのため、株主としては、特別決議を決議すべきか否か、普通決議の場合以上に慎重に判断します。

そこで、会社としては、特別決議をする場合には、普通決議の場合と比べて、丁寧に株主へ事前説明を行って、決議内容が適切であることを伝えるようにしましょう。

議事録を丁寧に残す

特別決議は重要な事項を決定する場面ですので、その決定事項に強い利害を持つ関係者も少なくありません。

そのため、将来、その特別決議について、手続き不備などを指摘され、決議取消を主張される可能性も低くありません。

そのような場合に備えて、特別決議をする場合には、特に手続き全般を慎重に進める必要があります。

特に議事録などの記録は丁寧に残すようにしましょう。

株主総会の特別決議は書面決議でも開催できる

株主総会は、書面決議という方法でも開催することができます(会社法319条1項)。

「書面」には紙だけでなく、メールも含みます。

DXが進む現代においては、株主総会に直接参加せず、書面決議で簡略化する方法が増えています。

また、書面決議は、株主が役員のみで、全員の同意を得ることが簡単な状況において、招集手続を省略できるので、良く活用されます。

書面決議を行う場合、以下の点に注意が必要です。

- 回察は10年間、書面又は電磁的記録をその本店に備え置かなければなりません。

- 株主及び債権者は、会社の営業時間中いつでも、次の請求が可能となります。

①書面の閲覧又は謄写の請求

②電磁的記録に記録された事項の閲覧又は謄写の請求 - 親会社の社員は、必要があるときは、裁判所の許可を得て、書面又は電磁的記録について上記①②の請求をすることができます。

特別決議に関するQ&A

ここでは、特別決議についてのよくあるご質問をご紹介いたします。

特別決議は議事録が必要ですか?

特別決議に限らず、株主総会議事録の作成は、法律上の義務となっています(会社法318条1項)。

特別決議に限らず、株主総会議事録の作成は、法律上の義務となっています(会社法318条1項)。株主総会議事録を作成していない場合、経営陣は利害関係者(債権者、株主等)から会社法違反を理由に責任を追及される可能性もあります。

また、株主総会は会社を運営するうえで重要な意思決定の場となります。

したがって、必ず議事録を作成するようにしてください。

定款を変更するには株主総会の特別決議が必要ですか?

定款を変更するには、原則として株主総会の特別決議が必要となります(466条)。なお、例外的に、単元株式数を増加するなどの場合においては、株主総会の決議は不要です(191条等)。

また、公開会社から非公開会社になるための定款変更などについては、特殊決議となります。

まとめ

このページでは、株主総会の特別決議について、詳しく解説してきました。

特別決議は会社にとっての重要局面ですので、このページをよく読んでしっかり理解を深めましょう。

また、実務の現場では、会社法の細かい条項を都度読み込んで対応することがどうしても必要になりますので、このページの解説をきっかけに、会社法の確認も欠かさないようにしましょう。

そして、もし特別決議をするに当たっての不明点やお悩みがありましたら、できる限り弁護士へ相談することをお勧めします。

デイライト法律事務所は、株主総会の特別決議のことは勿論、その他でも株主総会に関する各種対応について、多くの実績を有しています。

株主総会の特別決議に関するお悩みをお持ちの会社の方は、ぜひ当事務所の弁護士までご相談ください。

ご相談はこちらから。