弁護士法人デイライト法律事務所 パートナー弁護士

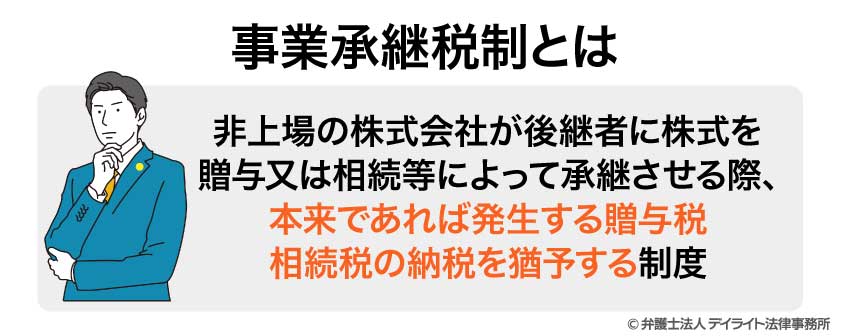

事業承継税制とは、事業承継のために後継者に自社株式を贈与する又は相続させる際、贈与税・相続税について納税を猶予してもらうことができる制度です。

しかも、猶予された税金は、一定の要件を満たせば、免除してもらうことができます。

中小企業にとって、事業を円滑に後継者に承継することは大きな課題です。

この事業承継の際に障壁となるものの一つが、自社株式等を後継者に譲る際に発生する贈与税・相続税です。

場合によっては多額の贈与税・相続税を納めなければならなくなるため、納税義務を負うこととなる後継者が事業を承継することをためらうこともあります。

そうした状況を改善するため、事業承継税制が設けられています。

ただ、事業承継税制を利用した場合、その後に一定の事由が生じると納税の猶予が取り消され、猶予を受けた期間中の利子税も課されてしまうというデメリットがありますので、ご自身のケースで利用するべきかは慎重に検討する必要があります。

今回の記事では、事業承継税制の仕組み、メリット・デメリット、事業承継税制を利用するための要件、手続きの流れ、相談窓口、贈与税・相続税の計算方法などについてご紹介していきます。

目次

事業承継税制とは?

事業承継税制は、非上場の株式会社が後継者に株式を贈与又は相続等によって承継させる際、本来であれば発生する贈与税・相続税の納税を猶予する制度です。

事業承継税制によって支払いが猶予された税金は、後継者が死亡した、次の後継者に株式を贈与したなど一定の条件を満たせば、全額免除されます。

事業承継税制は、以前は使い勝手が悪く、あまり使われていませんでした。

しかし、平成30年度税制改正で、期間限定の特例措置が創設されて以来、利用件数が増えてきています。

なお、青色申告に係る一定の事業を行っていた個人がその事業に係る一定の資産を贈与又は相続等によって承継させる際に利用できる「個人版事業承継税制」も設けられていますが、この記事では、会社の場合に利用できる「法人版事業承継税制」のみを取り上げていきます。

事業承継とは?

事業承継とは、事業を後継者に承継させる(受け継がせる)ことをいいます。

事業承継で承継するものには、以下のようなものが含まれます。

- 人(経営) 経営権、後継者教育など

- 資産 株式、事業用資産(工場、機械設備等)、資金(借入れを含む)

- 知的資産 経営理念、技術、ノウハウ、経営者の信用、取引先との人脈、顧客情報、

知的財産権(特許等)、許認可等

事業承継については、以下のページもご参照ください。

事業承継の方法

事業承継を行う方法には、以下の3種類があります。

- 親族内承継 現経営者の子どもなど親族に承継する

- 従業員承継 親族以外の従業員に承継する

- 第三者承継(M&A) 社外の第三者にM&Aを行って承継する

事業承継税制が対象としているのは、上の3つのうち、親族内承継と従業員承継になっています。

事業承継税制が設けられた理由

事業承継税制が設けられたのは、事業承継の際に発生する税金の負担を軽減させることで、事業承継が行われやすくなるようにするためです。

事業の承継の際に贈与、相続などを行うと、最大で約半額を、贈与税、相続税として国に納めなくてはならなくなります。

その上、受け継いだ財産の主なものが株式で、現預金はあまりなかったという場合、納税のための資金は後継者自身で用意しなければならず、さらに負担が重くなります。

こうした負担を軽減し、事業承継をより行いやすくするため、事業承継税制が設けられています。

中小企業の事業承継が必要とされる理由

中小企業は、日本企業の99%を占め、雇用や技術の重要な担い手となっており、日本経済を支える重要な存在です。

ところが、現在、日本社会全体の高齢化に伴い、中小企業の経営者も高齢化しており、円滑に次世代に事業を承継していくことが急務となっています。

事業承継の準備が整わないままに現経営者が死亡してしまうと、最悪の場合、その企業は事業を停止(廃業)せざるを得なくなる可能性があります。

実際にも、2023年に廃業した企業の約3割が、後継者がいないことを理由に廃業しています。

一つの企業が廃業すると、取引先にも影響が出ますし、その会社独自の製品が作れなくなるなど技術の継承ができなくなってしまうこともあります。

それにもちろん、その会社で働いている従業員も職を失ってしまうことになります。

このようなことを防ぐため、国も、後継者がいないことによって日本経済を支えている中小企業が廃業してしまうことのないよう、事業承継を後押ししているのです。

事業承継税制のほかにも、中小企業の事業承継を後押しするための制度として、事業承継・M&A補助金の支給や、国が設置する「事業承継・引継ぎ支援センター」による支援、事業承継時に障害となりやすい経営者保証の解除に向けた総合的な対策などが行われています。

事業承継税制の利用状況

東京都産業労働局によると、東京都では、令和2年~6年の間に、事業承継税制の適用を受けるために必要な「特例承継計画」の確認を行った件数は年間370件~420件程度(ただし、令和5年は669件)、贈与税の認定は160件~210件程度、相続税の認定は45件~70件程度行われています。

そもそも事業承継にかかる税金とは?

事業承継税制を利用しなかった場合、事業承継にどの程度の贈与税・相続税がかかるのかについてご説明します。

事業承継にかかる贈与税

贈与税の原則的な計算方法(暦年課税)

事業承継のために生前贈与をした場合、贈与を受けた後継者は贈与税を支払う義務があります。

贈与税は、原則として、次のような計算式で算定されます。

上の式にある「贈与税率」「控除額」は、当事者同士の関係などによって、以下のように定められています。

贈与税の計算では、原則的には、以下の表の贈与税率、控除額を用いて計算します。

事業承継の場面でいうと、子や孫など直系の子孫(子などの配偶者を除く。贈与を実行する年の1月1日において18歳以上(令和4年3月31日以前の贈与については20歳以上)の者に限る)以外の親族への親族内承継、従業員承継、M&Aで贈与を用いる場合に、この表の税率等が適用されます。

| 基礎控除を差し引いた後の財産の合計額 | 贈与税率 | 控除額 |

|---|---|---|

| 200万円以下 | 10% | 0円 |

| 300万円以下 | 15% | 10万円 |

| 400万円以下 | 20% | 25万円 |

| 600万円以下 | 30% | 65万円 |

| 1000万円以下 | 40% | 125万円 |

| 1500万円以下 | 45% | 175万円 |

| 3000万円以下 | 50% | 250万円 |

| 3000万円超 | 55% | 400万円 |

参考:No.4408 贈与税の計算と税率(暦年課税)|国税庁

経営者の甥が、会社の株式6000万円相当の贈与を受けた場合

この場合、下記の計算式より、2839万5000円の贈与税がかかります。

(6000万円 – 110万円)× 55% – 400万円 = 2839万5000円

特例税率は、贈与により財産を取得した者(贈与を受けた年の1月1日において18歳以上(令和4年3月31日以前の贈与については20歳以上)の者に限る。)が、直系尊属(父母、祖父母など)から贈与を受けた場合には、以下の特例税率が使用されます。

たとえば、現経営者が自分の子どもに事業承継する場合は、この特例税率が適用されます。

| 基礎控除を差し引いた後の財産の合計額 | 贈与税率 | 控除額 |

|---|---|---|

| 200万円以下 | 10% | 0円 |

| 400万円以下 | 15% | 10万円 |

| 600万円以下 | 20% | 30万円 |

| 1000万円以下 | 30% | 90万円 |

| 1500万円以下 | 40% | 190万円 |

| 3000万円以下 | 45% | 265万円 |

| 4500万円以下 | 50% | 415万円 |

| 4500万円超 | 55% | 640万円 |

参考:No.4408 贈与税の計算と税率(暦年課税)|国税庁

後継者(現経営者の子)が会社の株式6000万円相当の贈与を受けた場合

この場合、下記の計算式より、2599万5000円の贈与税がかかります。

相続時精算課税

相続時精算課税は、年間110万円の基礎控除に加え、この基礎控除を除いた贈与金額が合計2500万円の特別控除の上限に達するまで贈与税が非課税となる制度です。

相続時精算課税を利用できるのは、原則として、贈与をする年の1月1日において60歳以上の父母又は祖父母などから、18歳以上の子又は孫などに対する生前贈与を行う場合です。

一度相続時精算課税を選択すると、同じ人からの贈与については、その後暦年課税に戻すことはできません。

具体的な贈与税の計算をする際には、まず、贈与額から、

- 1年ごとの基礎控除(110万円)

- その他の非課税特例(住宅取得資金等の非課税特例、教育資金一括贈与の非課税特例、特定障害者の贈与の非課税特例など)による減額分

- 相続時精算課税の特別控除(合計2500万円)

を差し引きます。

そして、その後に残った部分については、相続時精算課税の贈与税率(一律20%)によって贈与税を計算します。

父親からの贈与について相続時精算課税を選択し、1年目に1000万円、2年目に3000万円を贈与した場合(その他の非課税特例の適用はなし)

この場合、下記の計算式より、256万円の贈与税がかかります。

- 1年目:贈与税は非課税

相続時精算課税が適用される額は、1000万円 – 110万円 = 890万円

相続時精算課税の特別控除の残額は、2500万円 – 890万円 = 1610万円 - 2年目:以下の贈与税が課される

(3000万円 – 110万円(基礎控除)- 1610万円(特別控除の残額))× 20% = 256万円

なお、相続時精算課税を行っていると、贈与をした父母や祖父母が死亡して相続税が発生する際、既に贈与された財産も相続税の算定において考慮されることになります。

贈与税の計算方法については、以下のページでも、図を用いるなどして分かりやすくご説明しております。

事業承継にかかる相続税

事業承継を相続によって行う場合、相続税が発生します。

相続税は、以下のような手順で算出します。

①遺産総額から非課税財産、債務等を差し引く

相続税を算定する際は、まず以下の2つを合算します。

- すべての遺産の合計額(遺産総額)

- 相続時精算課税の適用を受けた財産の価額

*令和6年1月1日以後の贈与については、贈与を受けた財産の価額から相続時精算課税に係る基礎控除額を控除した残額

上記の合計額が分かったら、そこから以下の金額の合計額を差し引きます。

- 非課税財産(生命保険金・死亡退職金の全部又は一部、墓・仏壇、国・地方公共団体・特定の公益法人に寄付した財産等)

- 債務

- 葬式費用

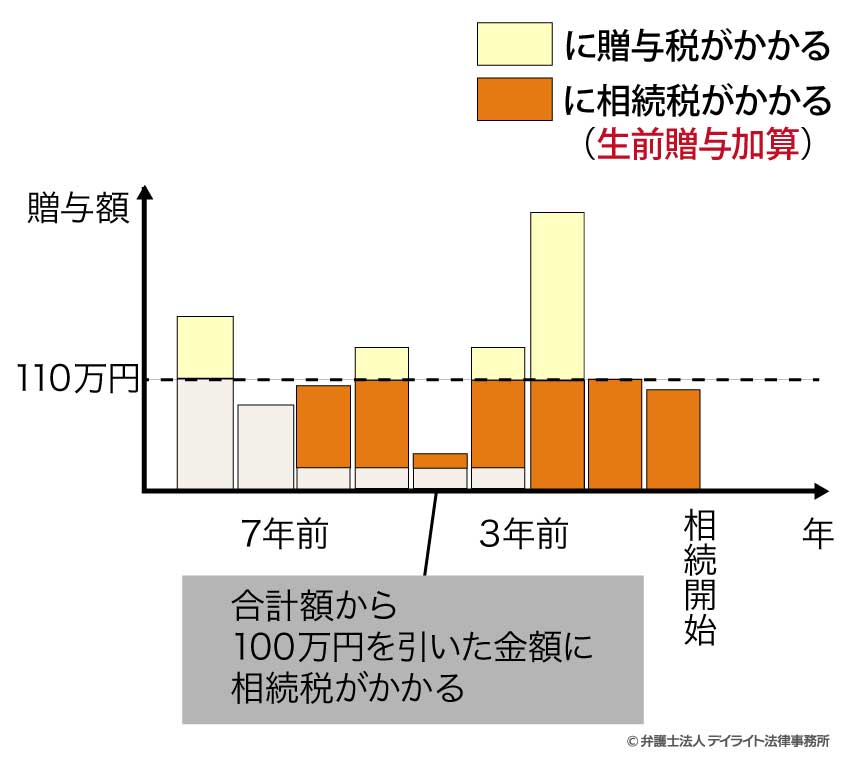

②①の金額に暦年課税に係る贈与財産の価額を加算する

①で算出した遺産額に、暦年課税に係る贈与財産の価額を加算し、正味の遺産額を算出します。

加算の対象となるのは、相続開始前7年以内の贈与です。

加算する際には、以下の点に注意が必要です。

- 相続開始前7年以内の贈与では、年間110万円の非課税枠内でも相続税の対象となる。

- 相続開始前4年~7年の間の贈与については、その合計額から100万円が相続税の対象から除外される。

参考:No.4161 贈与財産の加算と税額控除(暦年課税)|国税庁

③②から基礎控除額を差し引き、課税遺産総額を算出する

②で算出した遺産額から、基礎控除額を差し引きます。

これが、相続税の課税対象となる課税遺産総額となります。

基礎控除の額は、3000万円 + 600万円 × 法定相続人の数となります。

基礎控除額 3000万円 + 600万円 × 3 = 4800万円

法定相続人については、以下のページをご覧ください。

④相続税の総額を算出する

③で課税遺産総額が出せたら、それぞれの相続人がそれを法定相続分どおりに取得したと仮定し、按分します。

そうしたら、それぞれの法定相続人の分の金額に応じた税率と控除額を用いて、以下の計算式によって各法定相続人別の相続税額を算出します。

このときに用いる税率等は、以下のとおりです。

| 法定相続分に応じた取得金額 | 税率 | 控除額 |

|---|---|---|

| 1000万円以下 | 10% | 0円 |

| 1000万円超3000万円以下 | 15% | 50万円 |

| 3000万円超5000万円以下 | 20% | 200万円 |

| 5000万円超1億円以下 | 30% | 700万円 |

| 1億円超2億円以下 | 40% | 1700万円 |

| 2億円超3億円以下 | 45% | 2700万円 |

| 3億円超6億円以下 | 50% | 4200万円 |

| 6億円超 | 55% | 7200万円 |

法定相続分どおりに相続した場合の金額が7600万円の場合

この場合、下記の計算式より、1580万円の贈与税がかかります。

7600万円 × 30% – 700万円 = 1580万円

こうして求めた各法定相続人別の相続税額を合算した額が、相続税の総額となります。

法定相続分については、当事務所の法定相続分計算ツールをご利用いただけば、どなたでも無料で、手軽に計算していただくことが可能です。

ご利用に際し、ご連絡先などの個人情報をご入力いただく必要はありませんし、結果もその場ですぐにご覧いただけます。もちろん、後日当事務所からご連絡するようなこともございません。

ご関心がおありの方は、以下のリンクから、どうぞお気軽にご利用ください。

⑤相続税の総額を各人が実際に取得した割合に応じて按分し、各種の税額控除を差し引く

④で相続税の総額を求めることができたら、各相続人、受遺者(遺贈を受けた人)及び相続時精算課税を適用した人が実際に取得した遺産額の割合に応じて、相続税額を按分します。

最後に、配偶者の税額軽減など各種税額控除を差し引いて、実際に納める税額を計算します。

相続税の計算例

実際の例で、相続税の計算方法を見ていきましょう。

例

正味の遺産額が1億円、法定相続人が配偶者と2人の子どもの場合

- 各相続人の法定相続分で課税遺産額を按分した額

妻(法定相続分2分の1):2600万円

子(法定相続分各4分の1):各自1300万円 - 各法定相続人の相続税額

妻:2600万円 × 15% – 50万円 = 340万円

子:各自1300万円 × 15% – 50万円 = 145万円 - 相続税総額

340万円 + 145万円 + 145万円 = 630万円 - 相続税の総額を実際の相続割合で按分した額(法定相続分どおりに相続した場合)

妻:630万円 × 1/2 = 315万円

子:各自630万円 × 1/4 = 157万5000円 - 最終的な相続税額

妻:配偶者控除により0円

子:各自157万5000円

相続税については、以下のページでも、図や具体例を用いるなどして分かりやすく解説しています。

事業承継税制の仕組み

一般措置と特例措置の違い

事業承継税制には、一般措置のほか、平成30年度税制改正で設けられた特例措置があります。

それぞれの特徴と違いを表にすると、以下のようになります。

| 特例措置 | 一般措置 | |

|---|---|---|

| 特例承継計画の提出 | 必要(2018年4月1日から2026年3月31日まで) | 不要 |

| 適用期間 | 2027年12月31日まで | なし |

| 対象株数 | 全株式 | 発行済議決権株式総数の3分の2まで |

| 納税猶予割合 | 100% | 贈与税:100%

相続税:80% |

| 後継者の数 | 持ち株10%以上の株主から最大3人までの後継者 | 株主の中から1人の後継者 |

| 雇用確保要件 | 実質的に撤廃 | 事業承継後5年間平均で相続・贈与の時の80%以上を維持する必要 |

| 経営環境の変化に対応した納税免除 | あり | なし |

| 相続時精算課税の適用 | 60歳以上の者から18歳以上の者への贈与(推定相続人当以外でも可) | 60歳以上の者から18歳以上の推定相続人(直系卑属)・孫への贈与 |

参考:「非上場株式等についての贈与税・相続税の納税猶予・免除(法人版事業承継税制)のあらまし」(税務署).pdf

上記の表のとおり、特例措置には、従来の一般措置と比べて有利な点が多数あります。

特例措置は、現在のところ、2027年12月31日までの期間限定のものとなっておりますので、特例措置を使うことをご検討中の方はご注意ください。

事業承継税制の要件

事業承継税制の適用を受けるための要件としては、主に以下のようなものがあります。

| 贈与税の場合 | 相続税の場合 | |

|---|---|---|

| 会社に関する要件 |

|

|

| 先代経営者に関する要件 | ① 会社の代表権を有していたこと ② 贈与又は相続開始の直前、先代経営者とその親族等で総議決権の50%超を保有し、かつ、後継者を除いたこれらの者の中で筆頭議決権者であったこと |

|

| ③ 贈与時に代表者を退任していること | ||

| 後継者に関する要件 | ① 代表者であること | ① 相続開始日の翌日から5か月を経過する日に代表権を有していること |

| ② 贈与日に18歳以上(2022年3月31日までは20歳以上)で、贈与の直前3年以上役員であったこと | ② 相続開始前から役員であること(被相続人が70歳未満で死亡した場合は除く) | |

| ③ 贈与の後又は相続開始時点で、後継者とその親族などで、総議決権の50%超を保有していること | ||

| ④ 後継者個人が有する議決権数が次のいずれかに該当すること ア 後継者が1人の場合 後継者とその親族等の中で筆頭議決権者になること イ 後継者が2~3人の場合 総議決権の10%以上の議決権数を保有し、かつ、後継者とその親族等(他の後継者を除く)の中で筆頭議決権者になること |

||

| 担保の提供 | 納税猶予される贈与税額又は相続税額及び利子税の額に見合う担保を税務署に提供すること(特例の適用を受ける非上場株式を担保提供することが一般的) | |

参考:(令和6年分用)「非上場株式等についての贈与税の納税猶予及び免除の特例」(特例措置)の適用要件チェックシート.pdf

参考:(令和6年分用)「非上場株式等についての相続税の納税猶予及び免除の特例」(特例措置)の適用要件チェックシート.pdf

事業承継税制のメリットとデメリット

事業承継税制には、メリットもありますがデメリットもあります。

事業承継税制のメリットとデメリットについてご紹介していきます。

事業承継税制のメリット

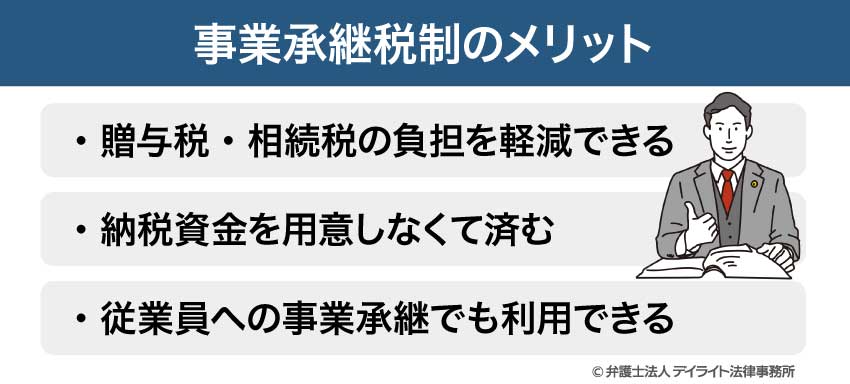

贈与税・相続税の負担を軽減できる

事業承継税制の主要なメリットは、贈与税・相続税の負担を軽減できることです。

事業承継税制を利用することができれば、これらの税金について納税を猶予してもらうことができ、さらに、一定の事由(後継者の死亡など)が生じれば税金を免除してもらうこともできます。

納税資金を用意しなくて済む

事業承継税制を利用できれば、事業承継の際に納税資金を用意しなくて済むので、事業承継のハードルを下げることができます。

特に、会社の株式を主に贈与・相続する場合、納税資金は後継者が準備しなければならなかったのですが、その必要がなくなるので、メリットは大きいです。

従業員への事業承継でも利用できる

事業承継税制は、親族内承継だけでなく、従業員に事業承継をする場合でも利用できます。

従業員に事業承継をする場合、比較的税負担の重い贈与することが多いので、事業承継税制で負担を軽減できることは大きなメリットとなります。

さらに、特例措置を活用できれば、従業員承継をした場合にも、相続時精算課税が利用でき、さらに税負担を軽減できます。

特例措置を利用すれば、複数の後継者への承継でも利用できる

特例措置を利用する場合、最大3人の後継者に事業承継をするケースでも、事業承継税制を利用することができます。

事業承継税制のデメリット

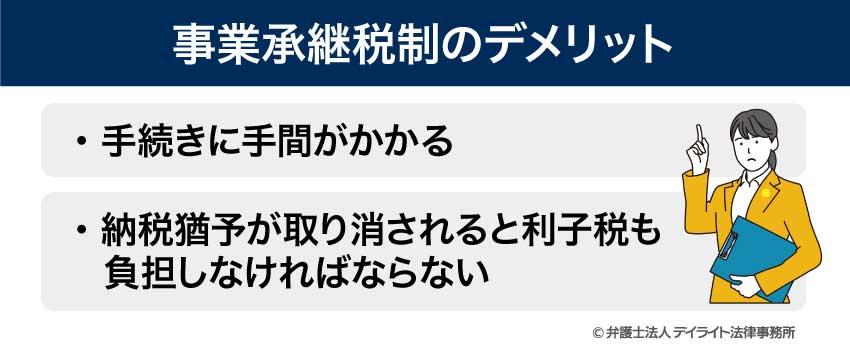

手続きに手間がかかる

事業承継税制の適用を受けるためには、

- 都道府県知事に、特例承認計画を提出する(特例措置の場合)

- 都道府県知事に、中小企業における経営の承継の円滑化に関する法律(「円滑化法」)の認定申請を提出し、認定を受ける

- 認定書の写しとともに、税務署に、贈与税・相続税の申告書を提出する

- 5年間にわたり、年1回、都道府県知事に年次報告書を提出する

- 税務署に継続届出書を提出する(当初5年間は年1回、6年目以降は3年に1回)

といった手続きを行う必要があります。

このように、事業承継税制を利用しようと思うと、手続きに手間がかかるというデメリットがあります。

納税猶予が取り消されると利子税も負担しなければならない

事業承継税制を利用していても、一定の事由が生じると、認定を取り消されてしまいます。

こうして認定を取り消されると、猶予されていた贈与税・相続税を支払わなければならなくなるだけでなく、猶予を受けていた期間分の利子税も支払わなければならなくなり、余分な税負担が生じてしまいます。

認定の取消事由としては、以下のようなものがあります。

- 後継者が会社の代表者でなくなった(事業承継税制適用後5年間)

- 後継者が同族内で筆頭議決権者でなくなった場合(事業承継税制適用後5年間)

- 後継者とその親族で50%超の議決権を有しないこととなった場合(事業承継税制適用後5年間)

- 株式等を譲渡した場合(M&Aなど)(事業承継税制適用後5年経過後は、減額される)

- 会社が解散した場合

- 総収入金額がゼロになった場合

- 会社が資産管理会社に該当した場合 など

ほかにも、認定の取消事由となるものはありますので、詳しくは、中小企業庁は国税庁などのHPを調べるか、専門家にご相談ください。

https://www.chusho.meti.go.jp/zaimu/shoukei/2019/190403shoukei_manual_8.pdf

事業承継税制を検討すべきケース

事業承継を検討すべきケースとしては、以下のような条件に当てはまるものが考えられます。

- 中小企業である

- 贈与又は相続によって事業承継を行う予定である

- 相続税の控除(基礎控除、相続時精算課税など)だけでは対応できない額の自社株式がある

- 事業の業績が順調に推移している

- 相続人以外に贈与によって事業承継をする

*事業承継税制の特例措置を利用していれば、親族内承継以外でも相続時精算課税制度が利用できる

事業承継税制を使わない方が良いケース

事業承継後5年以内に後継者が辞める場合

事業承継税制を利用してから5年を経過する前に、後継者が会社の代表者を退いてしまうと、猶予されていた贈与税、相続税を支払わなければならなくなります。

さらに、その場合、猶予されていた期間の分の利子税も支払わなければなりません。

そのため、5年以内に後継者となった経営者がさらに交代する予定がある場合は、事業承継税制は使わない方が良いでしょう。

廃業の予定がある

廃業すると納税猶予が取り消され、利子税を課されてしまいますので、廃業の予定がある場合も、事業承継税制を利用しない方が良いかもしれません。

M&Aをする可能性がある

事業承継税制を利用した会社が、その後M&Aを行って第三者に事業を譲り渡すなどすると、納税が猶予されていた相続税、贈与税の支払いを求められるとともに、猶予期間中の利子税についても支払わなければならなくなります。

ただし、事業承継税制を利用してから5年経過した後については、M&Aで譲渡した部分に対応した税額と利子税のみを納付すれば足り、保有し続ける株式に対応する税額は引き続き納税猶予を受けることができます。

以上より、5年以内にM&Aを予定している場合は、事業承継税制を使わない方が良いでしょう。

5年経過後にM&Aをする可能性がある場合も、コストと利益のバランスをよく確かめることが大切です。

手続きの負担が重すぎる

事業承継税制を利用した場合、事業承継を行った後も、定期的に年次報告書や継続届出書を提出する必要があります。

途中で手続きミスをしてしまうなどといったことがあると、猶予を受けていた贈与税、相続税に加えて利子税の支払いを求められてしまうおそれがあります。

こうした手続きを確実に行っていける態勢が整っていない、手続きを継続的にサポートしてくれる専門家が見当たらない、という場合には、事業承継税制を使うかどうか慎重に判断した方がよいかもしれません。

事業承継税制の手続きの流れ

事業承継税制の適用を受けるための手続

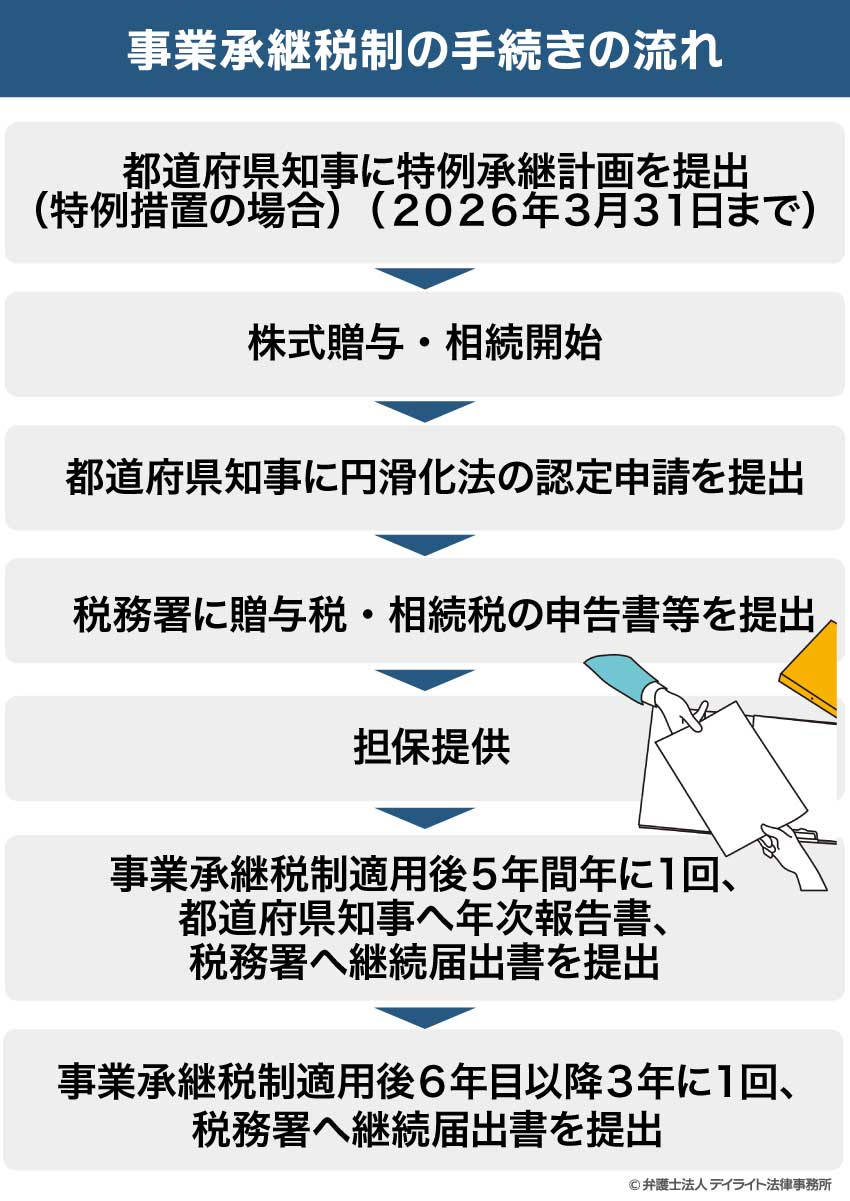

事業承継税制を受けるためには、以下の手続を行う必要があります。

- 都道府県知事に特例承継計画書を提出する(特例措置の場合のみ)

- 株式贈与又は相続開始

- 都道府県知事に、円滑化法の認定申請をする

- 認定を受けることができたら、税務署に、贈与税・相続税の申告書等を提出する

- 担保を提供する

事業承継税制の適用を受けた後の手続

事業承継税制の適用を受けた後も、都道府県知事や税務署に以下の書類を提出する必要があります。

- 事業承継税制適用後5年間は、都道府県知事へ年次報告書、税務署へ継続届出書を、いずれも年1回提出

- 事業承継税制適用後6年目以降は、3年に1回、税務署に継続届出書を提出

事業承継税制はいつまで利用できる?

事業承継税制の期限

事業承継税制のうち、特例措置を利用するには、2026年3月31日までに特例承継計画書を提出しなければなりません。

特例承継計画を提出した事業者の中で、2027年12月31日までに贈与又は相続により会社の株式を取得した経営者が、特例措置の対象となります。

一般措置については、現在のところ特に期限は設けられていません。

事業承継税制の延長

現在のところ、事業承継税制の特例措置について期限を延長するとの情報はありません。

事業承継税制の相談窓口

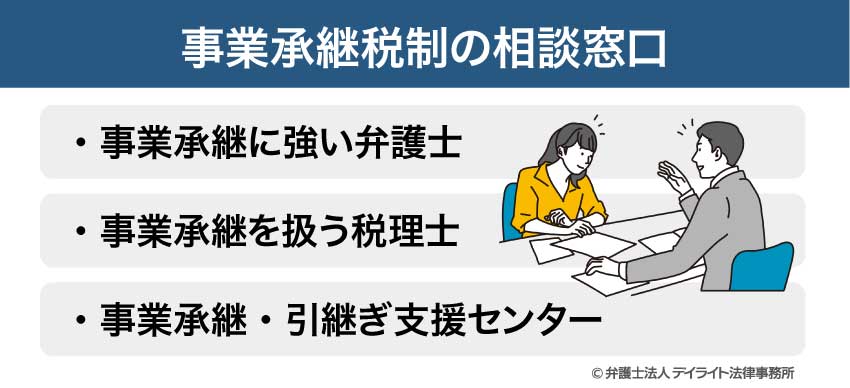

事業承継に強い弁護士

事業承継税制を利用する場合には、事業承継に強い弁護士に相談することが考えられます。

事業承継に強い弁護士であれば、負担が重くなりがちな各種の手続きを代わりに行ってもらえますし、事業承継税制を使う方がよいケースなのかどうかについても慎重に確認してくれます。

事業承継について弁護士に相談することのメリットなどについては、以下のページをご覧ください。

事業承継を扱う税理士

事業承継を扱う税理士も事業承継税制に関する相談相手となってくれます。

税理士は税金の専門家なので、事業承継を扱っている税理士であれば、事業承継税制を利用する際にも的確にサポートしてもらえるでしょう。

事業承継・引継ぎ支援センター

事業承継・引継ぎ支援センターは、国が全国各地に設置している公的相談窓口です。

親族内承継のサポートのほか、M&Aの支援も行っています。

後継者人材バンクも運営しており、企業と後継者不在の会社などを引き合わせる事業も行っていますので、後継者探しが難しい方も相談することができます。

事業承継を成功させるためのポイント

事業承継に強い弁護士に相談する

事業承継を成功させるためには、事業承継に強い弁護士に相談することがポイントとなります。

事業承継に強い弁護士に相談すると、以下のようなメリットが得られます。

- 事業承継を最も有利に進められる方法をアドバイスしてくれる

- 事業承継を法的な側面からサポートしてもらえる

- 将来的な紛争を予防できる対策を立案し、関係者と交渉してくれる

- 相続問題についても交渉を依頼できる

- 金融機関との交渉の際に代理人となってもらえる

- 各種契約をする際にアドバイスをしてもらえる

弁護士に依頼することのメリットとしては、他の相続人や金融機関との交渉が必要になった場合にも、そのまま弁護士に代理人になってもらい、対応を任せることができる、各種書類の作成で専門知識が必要になった際にも任せることができる、といった点が大きいです。

また、弁護士が関与することで、争いが起こることを事前に防止することができることも多く見られます。

事業承継を弁護士に相談することについては、以下のページでもご紹介しています。

事業承継税制のよくあるQ&A

事業承継税制はどこに相談すべき?

事業承継税制を利用したいと考えた場合には、事業承継に強い弁護士や税理士、又は、事業承継・引継ぎ支援センターに相談してみましょう。

事業承継税制を利用したいと考えた場合には、事業承継に強い弁護士や税理士、又は、事業承継・引継ぎ支援センターに相談してみましょう。事業承継税制にはメリットだけでなくデメリットもありますし、要件も厳しいのでので、専門家の支援を受けながら利用することを強くお勧めします。

顧問税理士が事業承継税制にくわしくない場合どうすればいい?

顧問税理士が事業承継税制にくわしくない場合は、事業承継税制にくわしい別の専門家(弁護士、税理士など)か事業承継・引継ぎ支援センターに相談することをお勧めします。

まとめ

今回の記事では、事業承継税制について解説しました。

事業承継税制を上手く活用できれば、多額の贈与税・相続税の支払いを回避することができ、円滑な事業承継を実現できます。

しかし、事業承継税制を利用するには煩雑な手続きが必要ですし、一定の事由が生じると後で納税猶予を取り消され、さらに利子税まで課されてしまうというデメリットもあります。

そのため、事業承継税制を利用する際には、専門家に相談し、慎重を期することが大切です。

当事務所には、税理士資格を持った弁護士も在籍しており、事業承継税制の利用を検討している方を、税務的な面と法律的な面の両方から強力にサポートしています。

全国からの電話、オンラインによるご相談もお受けしております。

事業承継税制の利用をご検討中の方は、ぜひ一度、当事務所までお気軽にご相談ください。