弁護士法人デイライト法律事務所 パートナー弁護士

株式会社とは、株式を発行して株主という出資者から資金を集めて事業を行う組織のことをいいます。

日本で最も一般的な会社形態であり、多くのビジネスで採用されています。

株式会社には、社会的信用が得やすい、万が一の際の責任が限定的であるといった大きなメリットがある一方で、設立には費用や手間がかかるといった側面もあります。

この記事では、日本で最も一般的な会社形態である「株式会社」の意味や仕組みを分かりやすく解説しています。

あわせて、株式会社を選ぶことのメリットやデメリット、設立方法などについても詳しく説明しています。

この記事を読めば、株式会社という形態を正しく活用するための基礎知識をしっかりと身につけることができ、ご自身のビジネスにとって最適な選択かどうか判断できるようになるはずです。

これから新しく事業を始める方や、株式会社という形態がご自身のビジネスに最適かどうかを模索している方は、ぜひこの記事を活用してください。

株式会社とは?

日本で設立されている会社のほとんどは、株式会社です。

株式会社は、あらゆるビジネスにおいて最も一般的な組織のスタイルといえます。

ここでは、株式会社の特徴や仕組み、他の会社との違いを説明します。

株式会社の定義

株式会社とは、株式を発行して出資者(株主といいます)から資金を集め、そのお金で事業を行う組織です。

事業で得た利益は、出資者である株主に分け与えることが目的とされています。

このように、みんなでお金を出し合って事業を大きくし、その利益を分け合うための、法律に基づいた組織が、株式会社です。

株式会社は、会社法という法律によってその活動やルールが厳格に定められています。

株式会社を英語でいうと?

株式会社を英語でいう場合、一般的によく使われるのが「Company Limited」です。

直訳すると、「責任が限定された(Limited)会社(Company)」という意味になります。

これは、この後に説明する、株式会社の大きな特徴である「出資した金額までしか責任を負わない(有限責任)」ことを表している言葉です。

日本では、「Company Limited」を略した表記として、「Co.、 Ltd.」という表記が、株式会社の英語名称として最も一般的に用いられています。

株式会社の仕組み

株式会社の仕組みとしては、以下のように「間接有限責任」と「所有と経営の分離」という2点が大きな特徴となります。

間接有限責任

株式会社の出資者である株主は、会社に対して、自分が引き受けた出資額(株主になるために支払うお金)を払い込む義務を負います。

しかし、それ以上に会社の責任を負うことはありません。

これを「間接有限責任」と呼びます。

この間接有限責任が、株式会社の仕組みとして、多くの資金を集め、社会を大きく動かす事業を生み出すための基礎となっています。

所有と経営の分離

株式会社の仕組みにおいて、会社の持ち主である「株主」と、経営を担う「経営陣」が役割として分離していることも、大きな特徴の一つです。

株式会社においては、株主は資金を出して会社を所有し、経営陣は事業を動かす実務を担うというように、役割が完全に分けられています。

このように役割を分けることには、以下のようなメリットがあります。

株主としては、経営に関する能力や意欲がない人でも、経営のプロに株式会社の経営を任せつつ、自分は出資をすることで、利益の分配を受けることができます。

経営陣としては、自分に十分な資金がなくても、株主から資金を集めてそれを活用することで、自身の経営手腕を存分に発揮し、大きな事業を動かすことができます。

このように、「資金を持つ人」と「経営能力を持つ人」が互いの強みを補い合えるという、所有と経営の分離という仕組みがとられているからこそ、株式会社は個人ではできないような大きな事業を行うことができるのです。

会社の種類

日本では、会社の種類は大きく「株式会社」と「持分会社」の2つに分かれます。

持分会社は、「合同会社」、「合資会社」、「合名会社」の3種類に細分化されます。

つまり、現在日本で設立できる会社は、全部で4種類存在します。

それぞれの会社では、出資者が負う責任の範囲や、運営のルールに違いがあります。

現在の日本におけるビジネスでは、ほとんどが「株式会社」か「合同会社」のどちらかを選択しています。

ここでは、株式会社とそれ以外の会社の違いについて説明します。

株式会社と有限会社の違い

先ほど、現在日本で設立できる会社は全部で4種類と説明しましたが、以前は、「有限会社」という会社を設立することも認められていました。

有限会社とは、2006年5月に会社法が施行されるまで、中小企業向けに存在した会社形態です。

有限会社は、出資者が負う責任をその出資額に限定する「有限責任」を前提とし、株式会社よりも簡易な手続きで運営できる会社形態です。

かつて施行されていた有限会社法に基づき、多くの小規模事業に活用されてきました。

株式会社が不特定多数から広く資金を集めるための組織であるのに対して、有限会社は身内や少人数での経営に特化した組織であるという違いがあります。

現在では、有限会社法は廃止されており、有限会社を設立することはできません。

ただし、当時の有限会社は今も「特例有限会社」として存続することが認められており、企業として長年続いていることの証明となるため、社歴の長い安定した企業として評価される側面もあります。

株式会社と合同会社の違い

合同会社とは、出資者(社員といいます)全員が自らの出資額までしか責任を負わない「有限責任」を負い、かつ、その出資者である社員自身が自ら経営を行う形態の会社をいいます。

株式会社が、高い知名度と社会的信用を背景に広く資金を募るのに適した組織であるのに対し、合同会社は、設立コストを抑えて身内で機動的に運営する小規模な事業に向いています。

株式会社では「所有と経営」が分かれていますが、合同会社では出資者と経営者が同一であり、「所有と経営」が一致しているという点で大きな違いがあります。

この「所有と経営の一致」により、合同会社は利益の配分や社内ルールを自分たちで自由に決められるという強みを持っています。

株式会社と合資会社の違い

合資会社とは、有限責任社員と無限責任社員の2種類で構成される形態の会社です。

無限責任社員とは、自己の出資額に関わらず、会社の債務(借金)に対して自分の全財産を投げ打ってでも支払いの義務を負う社員のことです。

株式会社では、出資者である株主は全員「有限責任」であるのに対し、合資会社では最低1人の「無限責任」を負う出資者(社員)の存在が不可欠となります。

この「無限責任」という非常に重いリスクを負うメンバーがいる点が、株式会社との決定的な違いです。

合資会社は、所有と経営が一致しており、意思決定の自由度が高いという点で、合同会社に近い性質を持っています。

株式会社と合名会社の違い

合名会社とは、出資者である社員全員が「無限責任社員」のみで構成される形態の会社です。

構成員である社員の全員が、会社の債務(借金)に対して、自分の全財産をもって返済する義務を負うという点が、株式会社との大きな違いです。

このように非常に重いリスクを共有するからこそ、合名会社の構成員の間には極めて強い信頼関係が求められます。

また、合名会社では「所有と経営」が完全に一致しており、出資者一人ひとりが強力な経営権と代表権を持つのが原則です。

かつては個人事業の延長として利用されましたが、現在はリスクが高すぎるため、新たに合名会社が設立されるケースはほとんどありません。

株式会社を設立するための条件

株式会社を設立するためには、以下の条件を満たさなければなりません。

設立人数に関する条件

株式会社の設立には、最低でも1人以上必要となります。

逆に言えば、最低でも1人いれば、株式会社を設立することが可能です。

株式会社を設立するには、「発起人」「株主」「取締役」という役割が必要となります。

法律上、3つの役割をそれぞれ別の人が担当する必要はなく、1人で3役をすべて兼ねることもできます。

自分で計画を立て(発起人)、自分のお金を出し(株主)、自分が業務を執行する(取締役)、という形をとれば、たった1人でも株式会社をスタートさせることができるのです。

ただし、これは取締役会を設置しない株式会社の場合です。

より組織的な経営をするべく、取締役会を設置することとした株式会社の場合は、1人では設立できません。

この場合、取締役は最低でも3人以上が必要となり、かつ、これとは別に、1人以上の監査役または会計参与が必要となります。

つまり、取締役会を設置する株式会社では、最低でも4人のメンバーが必要となります。

資本金に関する条件

株式会社の設立にあたって、資本金は、最低でも1円から設定可能です。

しかし、資本金が1円の会社では、融資や取引先の新規獲得に際して、不利になるおそれがあります。

融資や取引の審査をスムーズにするために、資本金は最低でも100万円程度を設定するのが現実的でしょう。

商号に関する条件

商号とは、会社の名称です。

どのような社名にするのかを決めるのが、商号の決定です。

商号は、基本的には自由に決めることができますが、最低限守らなければいけないルールが2つあります。

まず、1つ目のルールとして、一定の記号、図形を商号にすることはできません。

商号に使用することができる記号は、「&」「’」「,」「-」「.」「・」の6種類だけです。

次に、2つ目のルールとして、前または後ろに必ず「株式会社」という言葉を入れなければなりません。

前に入れる場合は「株式会社〇〇」となり、後ろに入れる場合は「〇〇株式会社」となります。

なお、同じ本店所在地に、同じ商号の会社を設立することは禁止されています。

本店所在地に関する条件

株式会社の設立にあたっては、本店所在地を決めておく必要があります。

本店所在地とは、「会社の住所」のことであり、定款に必ず記載する必要があります。

なお、定款には住所をすべて記載する必要はなく、最小行政区画(市区町村)まで書けば足ります。

株式に関する条件

株式に関する条件として、発行可能株式総数の上限と、株式の譲渡制限の有無をあらかじめ決定しておくことも必要です。

株式の譲渡制限については、自社の株式が、自社にとって好ましくない人や会社の手に渡ってしまうことを防ぎたい場合には、「譲渡制限あり」を選択します。

「譲渡制限あり」の場合、株主総会や取締役会の同意がなければ株式が譲渡できない、という制限を付けることになります。

ワンポイント:会社の事業年度はいつ決める?

事業年度とは、簡単にいうと、会社の売上や経費などを計算して税金を納めるための「1年間の区切り(会計上の年度)」のことです。

事業年度の決定は、設立の条件ではありませんが、定款には事業年度を記載するのが通常であるため、定款を作成する時までに決定しておくのが一般的です。

株式会社のメリットとデメリット

株式会社には、さまざまなメリットがある反面、デメリットも存在します。

以下では、メリットとデメリットを具体的に説明します。

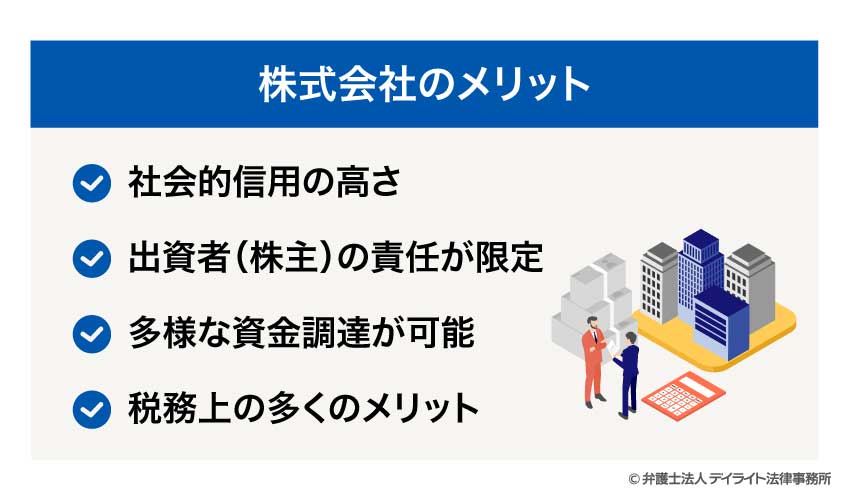

株式会社のメリット

社会的信用の高さ

株式会社は、法的なルールに則って運営されている、最もポピュラーな会社形態です。

そのため、個人事業主や他の会社形態と比べて、社会的な信用性が高いといえます。

社会的な信用性の高さにより、企業との取引や金融機関からの融資といった対外的な取引をスムーズに進めやすいというメリットがあります。

出資者(株主)の責任が限定されている

株式会社の出資者である株主は、間接有限責任を負うのみであるという点も、株式会社の大きなメリットです。

すなわち、会社が多額の負債を抱えて倒産したとしても、株主は自分が出資したお金を失うだけで済むのであって、それ以上の支払いを会社の債権者から直接求められることはありません。

このように、株主は、連帯保証などをしていない限り、会社の負債に対して個人の財産まで持ち出す必要がないため、リスクを限定した上で安心して出資できる点は、株式会社の大きなメリットといえます。

多様な資金調達が可能

株式会社は、自らが発行する株式と引き換えに、外部から広く資金を募ることができます。

これは、銀行からの融資(借入金)とは異なり、原則として返済する必要がない資金です。

このように株式を発行することにより、銀行からの借入れ以外の方法で多様な出資を募ることができる点も、株式会社のメリットです。

税務上のメリット

株式会社には、税金の面でもさまざまなメリットがあります。

まず、株式会社では、個人事業主と比べて経費として認められる範囲が大きく広がります。

例えば、賃貸物件を会社名義で契約して社宅とすることによって、家賃の大部分を会社の経費にあてることができます。

本来は個人の生活費として支払うべき支出を、会社の事業経費として適正に組み込むことができるため、実質的な負担を軽減し、手元に残る資金を増やす上で大きなメリットとなります。

また、株式会社では、経営者自身の報酬を役員報酬として経費(損金)に計上することができます。

これにより、会社が納める法人税などの対象となる利益から、役員報酬分を差し引くことができるため、税金の負担を抑えることができます。

一方、役員報酬を受け取る経営者自身にとってもメリットがあります。

税法上、役員報酬は「給与所得」として扱われるため、給与をもらう人に認められる『給与所得控除』が適用されます。

これにより、役員報酬の全額に税金がかかるのではなく、あらかじめ一定額(経費に相当する枠)を差し引いた後の金額にのみ税金がかかることとなり、税負担が軽くなります。

さらに、株式会社の大きな魅力は、利益がどれだけ増えても税率がほぼ一定(比例税率)であるという点です。

個人事業主の場合、利益が上がれば上がるほど税率も跳ね上がっていきます。

しかし、株式会社では、一定以上の利益が出ても税率の上昇がストップするため、稼いだ利益を効率よく手元に残し運用していくことができます。

このように、事業が拡大すればするほど、株式会社は税務上の恩恵を強く実感できるようになるというのも大きなメリットでしょう。

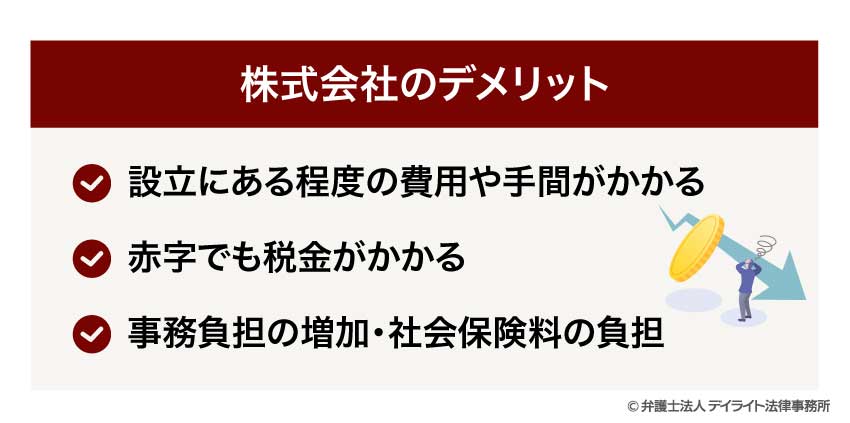

株式会社のデメリット

設立に費用や手間がかかる

株式会社のデメリットとしてまず挙げられるのが、設立に際しての費用と手間の負担です。

まず、設立費用の面では、定款を認証するための公証人手数料や、設立登記の際に納める登録免許税が必要となり、最低でも20万円~25万円前後の実費がかかります。

また、手続きの面でも、定款の作成や設立登記の申請といった法的なステップを一つずつクリアしていく必要があります。

このように、設立までにある程度の費用や手間がかかる点は、株式会社設立のハードルであり、デメリットであるといえます。

ただし、裏を返せば、このようなハードルを越えて設立されたということが、株式会社に対する信頼の証であるということでもあります。

赤字でも税金がかかる

株式会社におけるデメリットとして、赤字の場合でも税負担が発生する点が挙げられます。

個人事業とは異なり、株式会社は会社として存在しているだけで、自治体に対して「均等割」という税金を納める義務があります。

たとえ売上がゼロであっても、最低でも年間約7万円の均等割を納めなければならないという点は、経営上のリスクとして考慮しておく必要があります。

事務負担の増加・社会保険料の負担

株式会社においては、税務申告が格段に複雑となるため、日々の記帳から決算まで、法に従った厳格な処理が必要となります。

また、株式会社は社会保険への加入が義務化されているため、個人分だけでなく会社負担分のコストが新たに発生します。

このような事務負担の増加や社会保険料の負担も、株式会社のデメリットといえるでしょう。

株式会社を設立する方法

株式会社を設立する方法としては、発起設立と募集設立の2つがあります。

発起設立とは、発起人が株式会社の設立の際に発行する株式(設立時発行株式といいます)の全部を引き受けて株式会社を設立する方法です。

募集設立とは、発起人が設立時発行株式の一部だけを引き受けて、残りについては、引き受けてくれる人(設立時発行株式引受人)を募集して株式会社を設立する方法です。

株式会社の設立方法としては、発起設立が簡易な方法であり、一般的に多く用いられているため、以下では、発起設立を前提として説明します。

株式会社の設立の流れ

株式会社の設立は、以下のような流れで行います。

①基本事項(会社の概要)の決定

株式会社の設立の第一歩として、まずは株式会社の概要として、以下の基本事項を決定しておく必要があります。

- 商号(会社の名称)

- 事業目的

- 本店所在地

- 資本金の額

- 出資者(株主)と役員構成

商号(会社名)や事業目的はもちろん、資本金の額や役員の構成など、経営の根幹に関わるルールを決定します。

これらは、この後の手続きである定款の作成の基礎となるだけでなく、銀行口座の開設や事業開始に必要となる許認可の取得、さらには税制上の優遇措置などに直結するため、慎重に設計することが求められます。

②会社の代表者印(実印)の作成

会社の基本事項が決まったら、会社の実印である代表者印を作成します。

代表者印は、会社の代表者が対外的な手続きや契約を行う際に必要となる、重要な印鑑です。

代表者印は、印鑑の販売店舗やインターネット上で注文して作成・購入することができます。

株式会社の代表者印は、印鑑の内側の円に「代表取締役印」という役職名を刻印するのが一般的です。

作成した代表者印は、設立登記の申請と同時に、またはその前に、法務局で印鑑登録を行います。

なお、従来は、会社の設立登記の際に会社の実印を必ず法務局で登録する必要がありましたが、2021年の商業登記規則の改正により、設立登記のオンライン申請を利用する場合には実印の登録を省略できることとなりました。

そのため、現在は会社の実印の作成・登録は義務ではありません。

しかし、会社の実印は、重要な契約書(電子契約書を除く)を締結する場合や、官公庁へ書類を提出する場合など、依然として必要となる場面が多いので、作成して印鑑登録をしておくとよいでしょう。

③定款の作成

定款とは、会社の組織や運営に関する根本的なルールを記載した書面をいいます。

株式会社を設立しようとする者は、発起人として定款を作成し、発起人の全員が定款に署名または記名押印をしなければなりません。

定款の作成方法としては、書面(紙)または電磁的記録のどちらでもよく、電磁的記録で作成した定款のことを電子定款と呼びます。

会社の設立に際して発起人が作成する定款は、会社の最初の定款であることから「原子定款」と呼ばれます。

定款に必ず記載または記録しなければならない事項のことを絶対的記載事項といいます。

絶対的記載事項のうち、一部でも記載・記録が欠けている場合には、定款全体が無効となり、株式会社の設立の無効原因となってしまうため、抜け漏れがないようにしましょう。

定款の絶対的記載事項は、以下の通りです。

- 目的(会社が営もうとする事業)

- 商号(会社の名称)

- 本店の所在地

- 設立に際して出資される財産の価額またはその最低額

- 発起人の氏名または名称および住所

なお、発行可能株式総数(株式会社が発行することができる株式の総数)については、定款の絶対的記載事項ではありませんが、遅くとも株式会社の成立の時までに、発起人全員の同意によって、定款に定めておく必要があります(会社法37条1項)。

そのため、はじめから原子定款に発行可能株式総数を記載しておくことが一般的です。

引用:定款の絶対的記載事項(会社法27条)|e-Gov法令検索

④定款の認証

作成した定款は、公証人による認証を受けなければなりません。

定款の認証は、株式会社の本店の所在地を管轄する法務局または地方法務局所属の公証人が行います。

公証人による認証の手続きは、本店の所在地を管轄する区域内にある公証役場で行われるため、事前に公証役場に連絡する必要があります。

なお、電子定款の場合は、オンラインによって手続きを行うこともできます。

詳しい手続きや必要書類については、以下の日本公証人連合会のウェブサイトに記載されています。

定款の記載に不備があると認証を受けられないため、定款は正しく作成しましょう。

なお、定款の認証を受けるためには、定款を書面で作成した場合には4万円分の収入印紙を貼付する必要があります。

電子定款の場合は収入印紙を貼付する必要はありません。

⑤出資の履行(資本金の払い込み)

発起人は、株式会社の株主となる者として、設立に際し、株式会社に対して株式と引換えに、一定の金銭の払い込み(または金銭以外の財産の出資)をしなければなりません。

これを出資の履行といい、ここで払い込まれた金額のすべてが、原則として会社の資本金となります。

設立時に株主となる者が払い込みまたは給付した財産の額の2分の1を超えない額については、資本金として計上せず、資本準備金として計上することができます。

発起設立では、発起人が設立時に発行される株式の全部を引き受けることとなり、発起人は、引き受けた株式について全額の払い込みを行わなければなりません。

なお、金銭の払い込み以外にも、金銭以外の財産を出資すること(現物出資といいます)も可能です。

現物出資の場合には、その全部の給付を行う必要があります。

発起人による金銭の払い込みは、発起人が定めた払込取扱金融機関(銀行、信託銀行など)で行わなければなりません。

⑥機関の選任

発起人は、出資の履行を行った後、株式会社の機関として、設立時取締役や設立時代表取締役、設立時監査役などを選任しなければなりません。

ただし、基本事項の決定の段階でこれらの候補者が決定されているのが一般的です。

そのため、これらの候補者を設立時の役員として定款に記載しておくことによって、発起人による選任手続きを省略することができます。

⑦設立登記の申請

出資金の払い込みが完了した後は、設立登記の申請を行う必要があります。

この設立登記がなされることで、株式会社が成立することとなり、設立手続きは終了します。

設立登記の申請は、設立をする株式会社の本店所在地を管轄する法務局で行います。

法務局への申請方法としては、法務局に直接行って申請書類一式を提出する方法、申請書類一式を法務局へ郵送する方法、オンラインで申請手続きを行う方法の3つがあります

法務局で設立登記の申請後、1週間から10日程度で登記手続きが完了します。

なお、会社の成立日は、設立登記手続きが完了した日ではなく、法務局で設立登記申請が受理された日となります。

法務局への登記申請にあたっては、登記申請書を作成して提出する必要があります。

また、登記申請書には、定款など、さまざまな書面を添付しなければなりません。

会社の形態や機関設計に応じて、添付する必要がある書面は異なりますが、主な添付書面としては以下のものがあります。

- 定款(公証人の認証を受けたもの)

- 設立時取締役の就任承諾書

- 設立時代表取締役の就任承諾書

- 設立時取締役の印鑑登録証明書、または本人確認書類

- 資本金の払い込みを証する書面(通帳のコピー等に代表印を押印して作成したもの)など

以下の法務局のウェブサイトで、登記申請に必要となる手続きのほか、申請書のダウンロードや申請書の記載例、必要となる添付書類などについて確認することができます。

引用:株式会社の設立登記をしたい方(オンライン申請)|法務局

引用:〈おすすめ!QRコード(二次元バーコード)付き書面申請〉|法務局

株式会社を設立するために必要な費用

以下の表は、株式会社を設立するために必要となる主な費用です。

| 費目 | 必要な費用 |

|---|---|

| 定款に貼付する収入印紙代 | 4万円 (電子定款の場合は不要) |

| 定款認証の手数料 | 資本金の額などが100万円未満の場合は3万円 100万円以上300万円未満の場合は4万円 それ以外の場合は5万円 |

| 設立登記の申請用の定款謄本手数料 | 1枚につき250円 |

| 設立登記における登録免許税 | 資本金の額の0.7%に相当する額 (この金額が15万円に満たない場合は15万円) |

| 会社の代表者印の作成代金 | 3,000円~5万円程度が相場 |

設立費用の一般的な金額は、実費だけでも20万円~24万円程度かかります。

なお、この他に、司法書士や行政書士といった専門家に設立手続きを依頼する場合には、その依頼料がかかります。

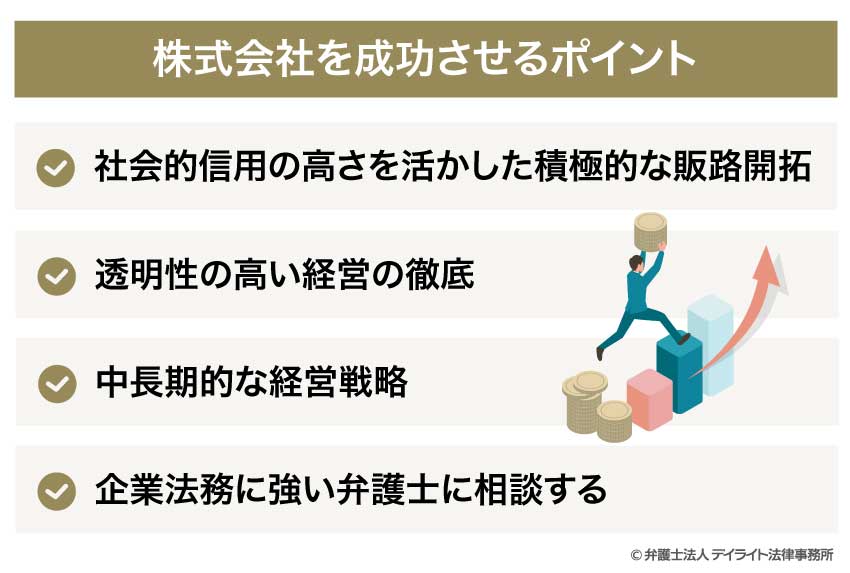

株式会社を成功させるポイント

社会的信用の高さを活かした積極的な販路開拓

株式会社という会社形態は、個人事業主や他の会社形態と比べて社会的信用性が高いことから、大手企業や金融機関との取引を開始する上で大きなアドバンテージとなります。

この社会的信用を最大限に利用し、個人や他の会社形態では難しい規模の大きなビジネスに挑戦することが、株式会社を成功させるうえで大きなポイントとなります。

透明性の高い経営の徹底

株式会社では、個人事業主の場合よりもさらに、経営者自身の財布と会社の資金を明確に区別し、役員報酬を適切に設定するなど、常にクリーンで透明性の高い経営を徹底することが重要です。

透明性の高い経営を行うことが、周囲の支援や将来の資金調達を引き寄せる土台となります。

中長期的な経営戦略

株式会社を成功させるために、中長期的な経営戦略を立てることも重要です。

目先の利益だけでなく、数年後にどのような事業規模にしたいのか、事業承継やM&Aを視野に入れるかなどの戦略を持つことによって、一貫性のある経営判断が可能になります。

企業法務に強い弁護士に相談する

契約トラブルやコンプライアンス違反は、株式会社が築き上げた信用を一瞬で失墜させます。

株式会社の長期的な安定成長のためには、設立当初から法的なリスクヘッジを行い、経営を支えるパートナーとして専門家から適切なアドバイスを得ることが不可欠です。

企業法務に強い弁護士に相談することで、企業間の契約交渉を有利かつ円滑に進めることができるほか、コンプライアンスに関する的確な対応や、スムーズな事業承継やM&Aが可能になります。

このように、弁護士からのアドバイスによってトラブルを未然に防ぐことは、顧客や金融機関からの信頼をさらに高めることにもつながります。

株式会社としての価値を最大化し、揺るぎない経営基盤を築くためにも、まずは企業法務に強い弁護士に相談し、盤石なサポート体制を整えることをおすすめします。

株式会社についてのQ&A

株式会社を設立するために必要な人数とは?

取締役会を設置しない株式会社の場合、最低でも1人いれば設立可能です。

取締役会を設置しない株式会社の場合、最低でも1人いれば設立可能です。具体的には、株式会社の設立において必要となる、発起人、株主、取締役という3つの役割を1人で兼任するのであれば、1人でも会社を設立することができます。

ただし、取締役会を設置する株式会社の場合は、取締役3人以上が必要で、かつ、1人以上の監査役または会計参与が必要となるため、最低4人は必要です。

株式会社と個人事業主との違いは?

個人事業主とは、会社のような「組織」ではなく、「個人」、すなわち一人の人間として、継続的にビジネスを行う形態をいいます。株式会社のような設立手続きは不要で、税務署に開業届を提出するだけで、個人事業主として活動することができます。

個人事業主の場合、事業で生じた借金やトラブルの責任は、すべて事業主である「個人」が際限なく背負うことになります。

そのため、万が一の際にも個人の財産と仕事の責任を切り離せず、ビジネス上のリスクを分散することができません。

一方、株式会社は、設立に手間や費用はかかりますが、事業の責任を会社という「組織」が引き受ける仕組みになっています。

その結果、たとえ事業で多額の借金が生じても、出資者は最初に出資したお金を失うだけで済み、自分のプライベートな財産まで差し出す必要はないのです。

また、税金の面では、個人事業主は、累進課税という、儲かれば儲かるほど税率が上がる仕組みがとられています。

これに対し、株式会社は、比例税率によって「税率がほぼ一定」であるため、利益が大きくなるほど節税のメリットが生まれます。

こうした構造の違いを正しく理解し、ご自身のビジネスの規模や目指す形に合わせて、株式会社と個人事業主のどちらがふさわしいか、慎重に選ぶことが大切です。

まとめ

株式会社は、高い社会的信用と資金調達力を備えた、日本で最も一般的な会社形態です。

設立費用や維持の手間はかかりますが、それ以上の大きなリターンと将来性を期待することができます。

株式会社の仕組みやメリット・デメリットを正しく理解し、活用することが、持続可能なビジネスへの近道となります。

この記事が、あなたのビジョンを形にする最高の株式会社の経営の土台としてお役に立てば幸いです。