弁護士法人デイライト法律事務所 パートナー弁護士

「免税事業者」とは、消費税の申告および納付の義務を免除されている事業者のことを指します。

免税事業者となるためには、原則として以下のいずれの条件も満たしている必要があります。

- 基準期間における課税売上高が1,000万円以下であること

- 特定期間における課税売上高および給与等支払額がいずれも1,000万円以下であること

免税事業者には、消費税の納税義務がなく、インボイス制度に対応する複雑な手続きも回避できるといったメリットがあります。

しかし、免税事業者のままであることで、取引先や収入が減る可能性や、補助金や支援制度を利用できないといったデメリットもあります。

この記事では、免税事業者と課税事業者の違いや、消費税の納付の仕組み、免税事業者となる条件、免税事業者のメリット・デメリットなどについて、弁護士が詳しく解説していきます。

目次

免税事業者とは?

「免税事業者」とは、消費税の申告および納付の義務を免除されている事業者のことを指します。

これは、消費税法上の「事業者免税点制度」に基づき、小規模事業者の税務事務の負担を軽減させるという政策的な配慮に基づいています。

そして、事業者が自らが免税事業者または課税事業者に該当するのかは、過去の一定期間(基準期間)の課税売上高によって判定することになります。

後述するように、基準期間(個人事業主の場合はその年の前々年、法人の場合は原則としてその事業年度の前々事業年度)における課税売上高が1,000万円以下の事業者が、原則として免税事業者に該当します。

免税事業者は、消費税の課税対象となる取引(課税取引)において顧客から消費税を受け取ったとしても、その消費税を国に納付する必要がありません。

受け取った消費税は、そのまま事業者の売上として経理処理すること(税込経理方式)が可能です。

免税事業者と課税事業者との違い

免税事業者と課税事業者の主な違いは、以下の表のとおりです。

| 免税事業者 | 課税事業者 | |

|---|---|---|

| 消費税の申告義務 | なし 消費税の確定申告は不要 |

あり 所轄税務署に消費税の確定申告が必要 |

| 消費税の納付義務 | なし | あり 原則として、「預かった消費税-支払った消費税」を納付する |

| 消費税の還付 | 受けられない | 受けられる |

| 経理方式 | 原則として「税込経理方式」を選択 | 「税抜経理方式」または「税込経理方式」を選択できる |

消費税法上の事業者は、消費税を国に納める義務がある「課税事業者」と、その義務を免除される「免税事業者」の2種類に大別できます。

免税事業者と課税事業者の区別は、原則として、個人事業主はその年の前々年、法人はその事業年度の前々事業年度である「基準期間」の課税売上高が1,000万円を超えるかどうかです。

また、基準期間の課税売上高が1,000万円以下であっても、「特定期間」(個人事業主はその年の前年1月1日から6月30日、法人は前事業年度の開始日から6か月)における課税売上高、または給与等支払額のいずれか一方でも1,000万円を超えた場合、その年の納税義務は免除されず、課税事業者となります。

両方が1,000万円以下であれば免税事業者です。

消費税の申告義務と納付義務の有無

免税事業者と課税事業者の大きな違いは、消費税の納付および申告の義務の有無です。

事業者は、商品を販売したりサービスを提供したりする際、対価とともに消費者や取引先から消費税(仮受消費税)を預かります。

一方で、仕入れや経費の支払い時には、取引先に消費税(仮払消費税)を支払っています。

課税事業者は、原則として以下の計算式によって導かれる消費税を納税する義務を負います(本則課税・一般課税の場合)。

これは「仕入税額控除」といわれる制度で、事業者が仕入れの段階で支払った消費税を、売上時に預かった消費税から差し引くことができる制度です。

一方、免税事業者は、この消費税の申告・納付の義務自体が免除されています。

これは、小規模事業者の税務事務の負担を軽減させるという政策的な配慮に基づいています。

免税事業者は、課税取引時に顧客から消費税を受け取ったとしても、その全額を自社の売上として計上し、国庫に納付する必要はありません。

また、仕入れ時に支払った消費税についても、「仕入税額控除」は適用されません。

消費税の還付を受けられるかどうか

消費税の還付を受けられるかどうかも大きな違いです。

消費税の還付とは、課税事業者が支払った消費税(仮払消費税)が、預かった消費税(仮受消費税)を上回った場合に、その差額が国から事業者に返金される制度です。

たとえば、大きな機械や建物を購入した際、多額の消費税を支払うため、支払った消費税が預かった消費税の額を上回ることがあります。

また、輸出取引は消費税が免除される「免税売上」となりますが、仕入れ時には国内で消費税を支払っているため、預かり額がゼロまたは非常に少なくなり、結果として還付が発生することがあります。

このような場合、課税事業者は、その差額の消費税を国から還付として受け取ることができます。

一方、免税事業者は、納税義務が免除されているため、消費税の申告自体を行いません。

したがって、仕入れで多くの消費税を支払っていたとしても、国に対する還付請求は一切できないのです。

経理処理の方法の違い

日々の帳簿付け(記帳)においても違いが生じます。

事業者が日常の取引を帳簿に記録する際、消費税をどのように扱うかには「税込経理方式」と「税抜経理方式」の2種類があります。

税込経理方式は、消費税額を本体価格と区分せず、取引の対価の額に含めて記帳する方法です。

売上時には、「本体価格と消費税額の合計額」を売上として計上し、仕入時には、「本体価格と消費税額の合計額」を仕入(経費)として計上できます。

免税事業者は、消費税の納付・還付に関係する仮受・仮払勘定を用いる必要がないため、事務処理の簡便さから税込経理方式が採用されるのが一般的です。

これに対して、税抜経理方式とは、消費税額を本体価格と区分し、「仮受消費税等」や「仮払消費税等」といった専用の勘定科目を用いて処理する方法です。

この方式を採用することで、消費税の納税額を計算するための基礎情報(仮受・仮払)を日々の記帳の中で明確に把握できます。

課税事業者は、税込経理・税抜経理のいずれの方式も選択可能ですが、一度選択した方式は継続して適用する必要があり、原則としてすべての取引について同一の方式で記帳しなければなりません。

消費税の納付の仕組みとは?

消費税の対象となる取引や税率

そもそも、消費税が課税されるのは、以下の要件をすべて満たす取引に限られます。

- 国内において行われること

- 事業者が事業として行うこと

- 対価を得て行う資産の譲渡、貸付け、および役務の提供であること

一般的な商品の販売や運送、広告など、対価を得て行う取引のほとんどは課税の対象となります。

しかし、上記の要件を満たさない取引や、「非課税取引」や「免税取引」に該当する取引は課税の対象外となります。

非課税と免税は、よく似た概念ですが、その取引のために行った課税仕入れについて仕入税額控除を行うことができるかどうかという点が異なります。

まず、「非課税取引」は、消費税の性格になじまない、または社会政策的な配慮から、課税対象から除外されている取引のことです。

主な例として、土地の譲渡・貸付け、有価証券の譲渡、利子・保険料、社会保険医療、特定の学校の授業料などが挙げられます。

これらの取引は、消費税の性格や社会政策的な配慮に基づき消費税の課税対象外とされています。

次に、消費税では、非課税取引のほかにも、消費税が免除される「免税取引」があります。

免税取引とは、国外で消費されることが明らかな取引(輸出取引など)については、消費地課税の原則に基づき、課税はされるものの税率が0%となる免税となります。

これは、非課税取引とは異なり、課税事業者は仕入税額控除の適用を受けることが可能です。

そして、事業者が納付する消費税は、「消費税」(国税)と「地方消費税」(地方税)の2つの税目で構成されています。

| 区分 | 標準税率 | 軽減税率 |

|---|---|---|

| 消費税率 | 7.8% | 6.24% |

| 地方消費税率 | 2.2%(消費税額の22/78) | 1.76%(消費税額の22/78) |

| 合計 | 10.0% | 8.0% |

標準税率10%の場合、消費税率は7.8%、地方消費税率は2.2%となります。

これに対して、軽減税率8%の場合、消費税率は6.24%、地方税率は1.76%となります。

軽減税率とは、令和元(2019)年の消費増税の際に、国民生活への影響を和らげることを目的で導入された制度で、生活に不可欠な「酒類・外食を除く飲食料品」や、「定期購読契約が締結された週2回以上発行される新聞」の取引に対して適用されています。

したがって、テイクアウトや出前、宅配などのように単に飲食料品を届けるだけのものは軽減税率の対象となりますが、食事の提供(外食)やケータリングなどは軽減税率ではなく標準税率の対象となります。

消費税の納税の仕組み

消費税の納付の仕組みとして特徴的な点は、「納税義務者=事業者」と「税の最終的な負担者=消費者」が異なる(間接税)という点です。

事業者は、商品やサービスを販売する際に、その対価に上乗せされた消費税(標準税率10%または軽減税率8%)を顧客から預かります。

そして、最終的にその預かった消費税を国に納付することになります。

このような仕組みは、所得税のような直接税とは異なり、高齢化社会における社会保障財源の安定化や、税負担を広く分散させることを目的として導入されています。

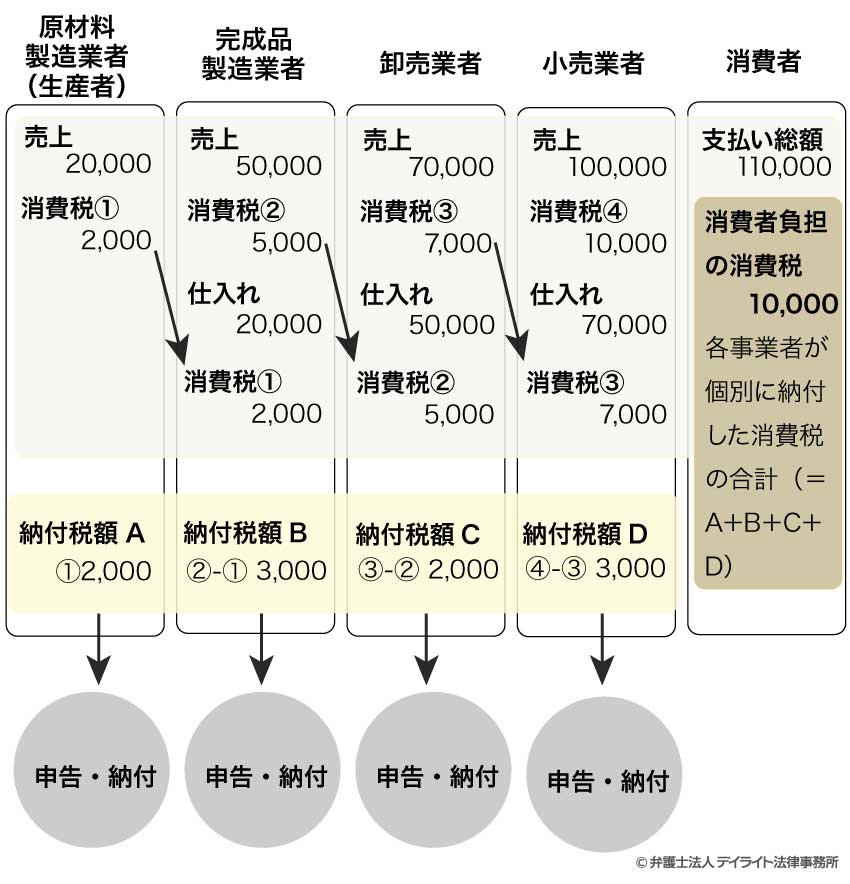

消費税の納付の仕組みを理解するために、次のような図を用いて説明しましょう。

上記の図のように、商品が原材料の生産者から最終的な消費者に届くまでの流通の各段階で、それぞれの事業者は仕入れと販売を繰り返します。

上記の図の小売業者をあなたとして考えてみましょう。

あなた(小売業者)は卸売業者から70,000円の商品を消費税10%で仕入れて、卸売業者に本体代金70,000円と消費税7,000を支払います。

そして、あなた(小売業者)は、100,000円で商品を消費者に販売し、あなたは商品代金100,000円と消費税10,000円を消費者から受け取ります。

一連の過程で、税金が価格の一部として次の事業者・消費者に移転していることが分かります。

これを「税の移転」といいます。

もし、各段階で総額に対してそのまま消費税が課され続けた場合、税が二重三重に課税される「税の累積」という問題が生じてしまいます。

これを避けるために設けられているのが、「仕入税額控除」という制度です。

仕入税額控除とは、事業者が納めるべき消費税を計算する際、売上にかかる消費税額から仕入れや経費にかかった消費税額を差し引く(控除する)ことができる制度です。

課税事業者が国に納付する消費税額は、原則として以下の計算式に基づいて計算されます。

つまり、事業者が消費者や取引先から預かった消費税(売上にかかる消費税額)から、自身が仕入れや経費の支払いの際に取引先に支払った消費税(仕入れなどにかかる消費税額)を差し引いた、その差額分だけを国に納める、という仕組みです。

これにより、各取引段階で、その事業者が付加した価値(売上から仕入れを引いた粗利に相当する部分)に対してのみ消費税が課されることになり、税の累積が解消されます。

上記の図では、あなた(小売業者)は、消費者から預かった10,000円の消費税から卸売業者に預けた7,000円の消費税を差し引いた3,000円を国に納付することになります。

そして、消費者が負担する消費税の額と事業者が国に納める消費税の額は、原則として一致することになります。

上記の図では、消費者は10,000円の消費税を支払い、小売業者が3,000円、卸売業者が2,000円、完成品製造業者が3,000円、原材料製造業者(生産者)が2,000円を納付しているため、最終的に10,000円が国に納付されていることになります。

ただし、上記の図で小売業者が免税事業者であった場合、消費者から預かった10,000円を納付する義務がないため、10,000円は小売業者の利益となります。

免税事業者となる条件

消費税の納税義務が免除される「免税事業者」に該当するかどうかは、消費税法によって定められています。

単に売上規模が小さいというだけでなく、特定の期間における課税売上高や給与支払額を基準とした判定が必要となります。

免税事業者となるためには、原則として以下のいずれの条件も満たしている必要があります。

- 基準期間における課税売上高が1,000万円以下であること

- 特定期間における課税売上高および給与等支払額がいずれも1,000万円以下であること

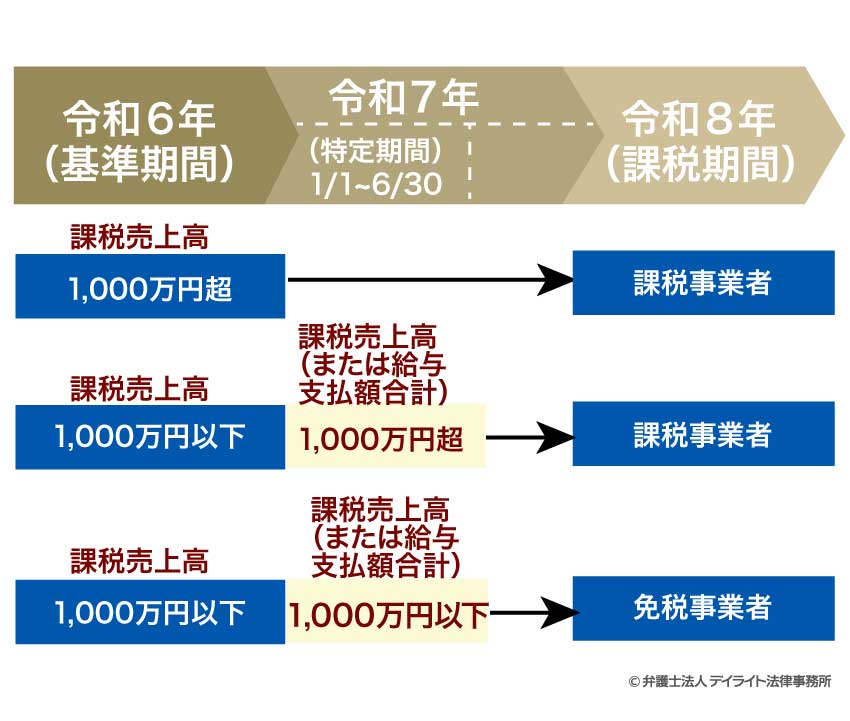

個人事業者の基準期間と課税期間の考え方については、以下の図を参考にされてください。

以下、それぞれの条件について詳しく解説していきます。

基準期間における課税売上高が1,000万円以下であること

消費税の納税義務を判定する際の基本となるのが、「基準期間」の課税売上高です。

まず、納付すべき消費税額の計算の基礎となる期間のことを、「課税期間」といいます。

個人事業者の課税期間は、暦年(1月1日から12月31日までの期間)となります。

ある年の途中から新しい事業を開始した場合、または事業を廃止した場合であっても、個人事業主の課税期間の開始の日は1月1日、終了の日は12月31日となります。

一方、法人の課税期間は、その法人の事業年度となります。

新たに法人を設立した場合には、課税期間の開始の日は設立の日、終了の日はその事業年度の末日となります。

そして、ある課税期間において、消費税の納税義務が免除されるかどうか、簡易課税制度を適用できるかどうかを判断する基準となる期間のことを、「基準期間」といいます。

原則として、個人事業主または法人の基準期間は、以下のとおりです。

- 個人事業主の場合:その年の前々年(1月1日~12月31日)

- 法人の場合:原則としてその事業年度の前々事業年度

なお、前々事業年度が1年未満である法人については、その事業年度開始の日の2年前の日の前日から同日以降1年を経過する日までの間に開始した各事業年度を合わせた期間が基準期間となります。

この基準期間における課税売上高が1,000万円以下であることが、免税事業者となるための第一の要件です。

ただし、新規に開業(設立)したばかりの事業者は、基準期間が存在しないため、個人事業主は開業から2年間、法人は設立から2年間は原則としてこの要件を満たし、免税事業者となります。

特定期間における課税売上高または給与等支払額のいずれかが1,000万円以下であること

基準期間の課税売上高が1,000万円以下であったとしても、期中の売上が急増したといった場合には、消費税の納税義務が発生する可能性があります。

このような場合に、消費税の免税を維持できるかどうかを判定するための特例的な基準が「特定期間」による判定です。

「特定期間」の意味は、次のとおりです。

- 個人事業主の場合:その年の前年1月1日から6月30日までの期間

- 法人の場合:原則としてその事業年度の前事業年度開始の日以後6か月間の期間

そして、特定期間においては、課税売上高と給与等支払額の両方が1,000万円を超過した場合、その課税期間については納税義務が免除されず、自動的に課税事業者となります。

この判定において、事業者は課税売上高と給与等支払額のいずれを基準とするかを任意に選択できます。

そのため、特定期間の課税売上高が1,000万円を超えていても、給与等支払額が1,000万円を超えていなければ、給与等支払額により免税事業者と判定することができます。

なお、個人事業主の方が、たとえば前年の3月1日から新しく事業を開始した場合、特定期間における課税売上高は、前年の3月1日から6月30日までの期間における課税売上高(または給与等の金額)となり、6か月分に換算する必要はありません。

その他の特例・選択制度の対象でないこと

上記の基準を満たしていても、以下に該当する場合には、消費税の納税義務が免除されず、課税事業者となります。

令和5(2023)年10月に開始されたインボイス制度(適格請求書等保存方式)に伴い、免税事業者であっても税務署に「適格請求書発行事業者」の登録申請を行うことができます。

しかし、この登録を受けた時点から、基準期間や特定期間の売上高にかかわらず、自動的に消費税の課税事業者となることが義務付けられています。

免税事業者が課税期間の途中で、このインボイス登録を受けた場合には、その登録日からその課税期間の末日までの期間について消費税の申告対象となります。

免税事業者の地位を維持するためには、この登録を行わないことが条件となります。

売上規模が1,000万円以下で免税事業者に該当する場合でも、事業者が任意で「消費税課税事業者選択届出書」を提出し、あえて課税事業者となることを選択できます。

例えば、多額の設備投資を予定しており、仕入税額控除による消費税の還付を受けたい場合などに利用されます。この届出書が提出されている間は、売上基準を満たしていても納税義務は免除されません。

この届出書を提出すると、提出した日が属する課税期間の次の課税期間以後から、納税義務が免除されなくなります。

新たに設立された法人については、設立1期目と2期目の基準期間が存在しないため、免税事業者となるのが原則です。

しかし、新設立法人であっても、その事業年度の開始日における資本金の額または出資の金額が1,000万円以上である場合、基準期間の売上高にかかわらず、その設立1期目および2期目の課税期間については納税義務が免除されず、課税事業者となります。

免税事業者にインボイス制度がどんな影響を与える?

適格請求書を発行できない

令和5(2023)年10月1日から開始された「インボイス制度」(正式名称:適格請求書等保存方式)の導入後、買手である課税事業者が消費税の仕入税額控除を適用するためには、売手である事業者から「適格請求書(インボイス)」の交付を受け、これを保存することが原則となりました。

しかし、適格請求書を発行できるのは、税務署長の登録を受けた「適格請求書発行事業者」のみです。

そして、この登録事業者になることができるのは、消費税の納税義務を負う課税事業者に限定されます。

したがって、免税事業者のままでいることを選択した場合、法的に適格請求書を発行することができません。

この点は、特にBtoB(事業者間)取引において、取引継続の可否を左右する要因となります。

取引先からの依頼が減少する可能性がある

免税事業者が適格請求書を発行できないことの法的な影響は、取引先の納税負担の増加という形で現れることになります。

課税事業者である取引先が免税事業者から商品やサービスを仕入れた場合、原則として、その取引で支払った消費税額(仕入税額)を、自身の納税額から控除できなくなります。

これにより、取引先は控除できなかった消費税額分を丸々負担することになり、納税額が増加することになります。

この追加的な納税負担を回避するため、取引先の課税事業者は、従来の免税事業者との取引を見直し、適格請求書を発行できる課税事業者への取引先の切り替えを進めるようになる可能性があります。

また、新たな取引先を検討する際、免税事業者との契約はできるだけ避ける方針をとる可能性もあります。

このように、主要な取引先が一般課税(本則課税)を適用している課税事業者である場合、免税事業者のままでいることは、事業機会の損失につながるリスクとなります。

課税事業者への転換を迫られ収入が減る

免税事業者のままでは取引継続が困難であると判断した場合、取引先からの要請や市場の動向を考慮して、「適格請求書発行事業者」として登録するために、任意で課税事業者への転換を余儀なくされるケースが考えられます。

この課税事業者への転換は、免税事業者にとって納税義務や事務負担をもたらし、結果として手取り収入の減少につながります。

インボイス登録をすることで、今まで免除されていた消費税の納税義務が発生し、売上として確保できていた消費税相当額も、納税によって減少することになります。

また、消費税の計算、申告、納税といった新たな経理事務手続きが発生し、さらに、適格請求書を作成・交付するためのシステム改修や確認作業も必要となります。

あるいは、取引継続のために課税事業者への転換を選択しない場合でも、取引先から仕入税額控除ができない分の値下げや消費税相当額の値引きを要求される可能性があり、いずれの選択肢をとっても、免税事業者の実質的な収入は減少する傾向にあると言えます。

なお、令和11(2029)年9月末までは、免税事業者からの仕入れに対する仕入税額控除の経過措置が設けられていますが、これはあくまで時限的な措置であり、抜本的な解決にはなりません。

免税事業者のメリットやデメリット

免税事業者でいることは、小規模な事業者にとって税務上の大きな優位性をもたらしてきました。

しかし、インボイス制度の導入により、その優位性は揺らいでおり、メリットとデメリットを総合的に評価し、事業戦略を決定することが不可欠です。

免税事業者の主なメリットとデメリットは、以下の表のとおりです。

| 免税事業者のメリット | 免税事業者のデメリット |

|---|---|

|

|

免税事業者のメリット

免税事業者でいることの主なメリットは、以下のとおりです。

消費税の納税義務がない

免税事業者は、消費税法上の「事業者免税点制度」に基づき、消費税の申告および納付を免除されています。

これは小規模な個人事業者にとっては、資金繰りの観点から大きなメリットといえます。

課税取引で顧客から受け取った消費税(仮受消費税)を国に納付する必要がないため、この消費税相当額をそのまま事業の利益として確保できます。

これにより、特に立ち上げ期の小規模事業者や個人事業主は、手元に残る資金を厚くすることが可能となります。

また、消費税の確定申告が不要となるため、税務申告にかかる負担も軽減されます。

インボイス制度に対応する事務手続きが不要

免税事業者のままでいることを選択すれば、インボイス制度が課税事業者に義務付けている複雑な事務手続きや運用変更を回避できます。

課税事業者となり、適格請求書発行事業者として登録する場合、以下のような複雑な事務手続きが発生します。

- 適格請求書に必要な項目(登録番号、税率ごとの消費税額など)を満たす請求書フォーマットへの変更

- 消費税の計算(本則課税または簡易課税)

- 消費税の申告・納税手続き

- 受領したインボイスの確認・保管方法の整備

これらの事務作業を回避できることは、経理担当者がいない小規模事業者や個人事業主にとって、時間的・人的コストの削減に直結します。

免税事業者のデメリット

免税事業者でいることの主なデメリットは、以下のとおりです。

取引先や収入が減る可能性がある

免税事業者は適格請求書を発行できないため、取引先や収入が減る可能性があります。

取引先が課税事業者である場合、その取引先は仕入税額控除を原則として受けられなくなり、納税負担が増加します。

このような損失を回避するため、取引先の課税事業者は、これまでの免税事業者から適格請求書を発行できる課税事業者へ取引先を変更する可能性があります。

今後は、免税事業者との新規の取引を控える方針をとることも考えられます。

また、仕入税額控除ができない分の消費税相当額の値引きを要求し、実質的な収入が減少する可能性もあります。

免税事業者は、これまでの取引先や売上を確保するという点において、インボイス制度による大きな制約を受けることになります。

補助金や支援制度を活用できない

インボイス制度への対応に伴い、国は免税事業者から課税事業者への転換を支援するための優遇措置や補助金制度を設けています。

しかし、免税事業者のままでいることを選択した場合、これらの支援措置を活用する機会を失います。

例えば、以下のような制度は、免税事業者から適格請求書発行事業者(課税事業者)に転換した事業者を主な対象としています。

- 2割特例:インボイス制度の開始に伴う小規模事業者向けの負担軽減のため、消費税の納税額を売上税額の2割に軽減する特例

- IT導入補助金(インボイス対応枠):インボイス対応に必要な会計ソフトやシステムの導入するための経費の一部を補助する制度

これらの支援を活用できず、将来的に課税事業者への転換が必要となった場合、自力で費用と手間を負担しなければなりません。

また、売上税額を仕入税額が上回った場合でも、課税事業者と異なり、消費税の還付を受けられない点も大きなデメリットです。

免税事業者が押さえておきたいポイント

インボイス制度の影響を受けない業種もある

インボイス制度が始まったからといって、すべての免税事業者が不利になるというわけではありません。

自身の事業形態や顧客層によっては、免税事業者のままでも事業に大きな支障が出ないケースもあります。

まず、顧客の多くが一般消費者(サラリーマン、学生、主婦など)である場合、顧客は確定申告で仕入税額控除を行う必要がないため、適格請求書を求められることはほとんどありません。

具体的には、学習塾や理容・美容、エステサロン、家事代行などBtoC(一般消費者向け)取引を行っている業種です。

また、主な取引先(買い手)が免税事業者であれば、そもそも消費税の納税義務がないためインボイスは不要です。

さらに、取引先が「簡易課税制度」を選択している課税事業者の場合、納付税額を売上高から概算で計算するため、仕入先がインボイスを発行できるかどうかは取引先の納税額に影響しません。

そして、イラストレーターや特殊な技術を持つエンジニアなど、その人でなければならない専門職である場合、取引先は消費税の持ち出し分を考慮しても、取引を継続する可能性が高いといえます。

課税事業者となると2年間は免税事業者に戻れない

安易に「一度課税事業者になってみて、ダメならすぐ戻そう」と考えるのは危険です。

原則として、自ら「消費税課税事業者選択届出書」を提出して課税事業者となった場合、あるいは適格請求書発行事業者の登録により課税事業者となった場合、最低2年間は免税事業者に戻ることができません。

これは、還付を受けたい年だけ課税事業者になり、納税が必要な年に免税に戻るといった租税回避を防ぐためです。

一度登録すると、その後の売上高が1,000万円を下回ったとしても、一定期間は消費税の申告・納税義務が発生します。

登録を取り消したい場合は、適用をやめようとする課税期間の開始日の前日から起算して15日前までに「登録取消届出書」を提出しなければなりません。

インボイス制度には経過措置がある

インボイス制度の導入後は、免税事業者や消費者など、適格請求書(インボイス)発行事業者以外から行った課税仕入れにかかる消費税額を控除できなくなります。

しかし、現在、免税事業者と取引を続けている課税事業者の税負担を急激に増やさないよう、インボイス制度実施後6年間は段階的な「経過措置」が設けられています。

インボイス制度開始後の6年間は、免税事業者からの仕入れであっても、一定割合を仕入税額控除として差し引くことが認められています。

- 令和5(2023)年10月1日~令和8年9月30日:免税事業者からの仕入れにつき80%控除可能

- 令和8(2026)年10月1日~令和11年9月30日:免税事業者からの仕入れにつき50%控除可能

- 令和11(2029)年10月1日以降:控除不可(0%)

この経過措置の存在により、例えば令和8(2026)年9月までは、取引先(買い手)の負担増は消費税相当額の20%分に抑えられています。

ただし、インボイス制度を巡る制度の在り方や特例措置については、現在国会で継続的に審議されており、経済団体などは、売上高が年1000万円以下の免税事業者が市場から排除されないよう特例措置の延長を求めています。

また、小規模事業者が課税事業者に転換した場合に受けられる経過措置についても、見直しが議論されています。

そのため、免税事業者の方は、最新の制度の動向をチェックしたうえで、免税事業者のままでいるのか、課税事業者となるのかを判断する必要があります。

免税事業者についてのQ&A

免税事業者かどうかを確認する方法は?

ご自身が免税事業者であるかを判断するには、まず「基準期間」および「特定期間」の課税売上高を確認する必要があります。

ご自身が免税事業者であるかを判断するには、まず「基準期間」および「特定期間」の課税売上高を確認する必要があります。基準期間(個人事業主であれば2年前の1月〜12月、法人であれば2期前の決算期)の課税売上高が1,000万円を超えている場合には、課税事業者となります。

また、特定期間(個人事業主であれば前年1月1日~6月30日まで、法人であれば、前事業年度開始の日以後6か月間の期間)の課税売上高及び給与等支払額の合計額のいずれもが1,000万円を超過した場合にも、課税事業者となります。

売上高に関わらず、税務署に「消費税課税事業者選択届出書」を提出している場合や、「適格請求書発行事業者」の登録を完了している場合は課税事業者となります。

一方、取引先が免税事業者(適格請求書発行事業者ではない事業者)かどうかを確認するには、「適格請求書発行事業者公表サイト」で検索するという方法があります。

国税庁が運営する公表サイトでは、取引先の「登録番号(Tから始まる13桁の番号)」を入力することで、その事業者がインボイス登録済みかどうかを確認できます。

番号が不明な場合は、取引先の名称や所在地から検索することも可能です。

まとめ

「免税事業者」とは、消費税の申告および納付の義務を免除されている事業者のことを指します。

免税事業者となるためには、原則として以下のいずれの条件も満たしている必要があります。

- 基準期間における課税売上高が1,000万円以下であること

- 特定期間における課税売上高および給与等支払額がいずれも1,000万円以下であること

免税事業者の大きなメリットは、消費税の納税義務が免除されるという点です。

一方で、インボイス制度の導入によって、取引先が仕入税額控除ができなくなったり、その分の負担額の値引きを要求されたりするというデメリットもあります。

今後、免税事業者のままでいるか、課税事業者に転換するかを判断する際は、自身の顧客層や取引先がインボイスを必要としているかを正確に把握することが不可欠です。

インボイス制度には段階的な経過措置や補助金制度なども設けられているため、それらを正しく理解・活用しながら、将来的な事業戦略を踏まえた選択が求められています。

制度の動向は今後も更新される可能性があるため、免税事業者の方は、常に最新の情報を注視しておきましょう。