弁護士法人デイライト法律事務所 パートナー弁護士

監査役会設置会社とは、「監査役会」という会議体を置く会社のことをいいます。

監査役会は取締役の職務執行をチェックする役割を担い、コーポレート・ガバナンスの強化を目的として設置されるケースが多いといえます。

この記事では、監査役会設置会社とは何か、監査役会設置会社のメリットやデメリット、監査役会設置会社への移行方法等について、企業法務に強い弁護士がわかりやすく解説します。

目次

監査役会設置会社とは?

そもそも監査役会とは?

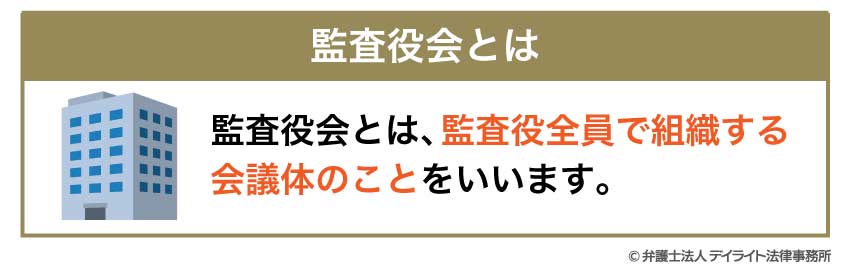

監査役会とは、監査役全員で組織する会議体のことをいいます(会社法390条1項)。

監査役会は、取締役の業務執行が定款や法令等にしたがって適正に行われているかをチェック(監査)するという役割を担います。

監査役会の構成

監査役会は3名以上の監査役全員で構成する必要があり、かつ、その半数以上は社外監査役であることが必要です(会社法335条3号)。

また、監査役の中から1名以上の常勤監査役(1つの会社に常駐してフルタイムで監査業務を行う監査役です。)を選定する必要があります(会社法390条3項)。

各監査役の任期は原則として4年であり(会社法第336条1項)、定款や株主総会決議によってこれを短縮することはできません。

公開会社でない株式会社(株式の譲渡に会社の承認を必要とする会社のことです。)については、定款によって任期を10年まで延長することができます。

監査役会の権限

会社法上、監査役会には次のような権限が認められています(会社法390条第2項)。

- 監査報告の作成

- 常勤監査役の選定・解職

- 監査方針の決定

- 監査役の職務執行(監査)に関する事項(調査の方法など)の決定

ただし、それぞれの監査役は各自の判断に基づいて単独で監査を行うことができ、監査役会の決定でこれを妨げることはできません(会社法390条2項ただし書)。

監査役会設置会社と監査役設置会社との違い

監査役会設置会社と監査役設置会社はいずれも「監査役」を置く組織である点で共通していますが、監査役会としての要件を満たす組織が設置されているかどうかが異なります。

監査役設置会社とは、1名以上の監査役を置く会社のことです。

「監査役設置会社」では最低1名の監査役を選任すればよく、また、その監査役は社外監査役でなくても構いません。

これに対して、「監査役会設置会社」では最低3名の監査役を選任する必要があり、また、その半数以上は社外監査役である必要があります(社外監査役の設置義務があります)。

なお、単に監査役(半数以上の社外監査役)が3名以上いるというだけで直ちに「監査役会」が設置されることにはなりません。

監査役会を設置するためには、定款(会社目的や組織、運営等に関する基本的なルールのことです。)に「監査役会設置会社」とすることについて株主総会で決議し、変更登記を行う必要があります。

この点については本記事の「監査役会設置会社への移行方法」の項目でくわしく解説します。

なお、監査役会設置会社において2名以上の監査役がいる場合には監査役同士での協議や情報交換を行うための会議体として「監査役協議会」が設置されることがありますが、この監査役協議会は会社法上の組織ではありません。

| 監査役会設置会社 | 監査役設置会社 | |

|---|---|---|

| 監査役の人数 | 3名以上 | 1名以上 |

| 会議体 | 監査役会 | なし/監査役協議会 |

| 社外監査役の設置義務 | 設置義務あり(半数以上が社外監査役) | 設置義務なし(ただし公開会社は1名以上) |

| 常勤監査役の設置義務 | あり(1名以上) | なし |

監査役会設置会社と監査等委員会設置会社との違い

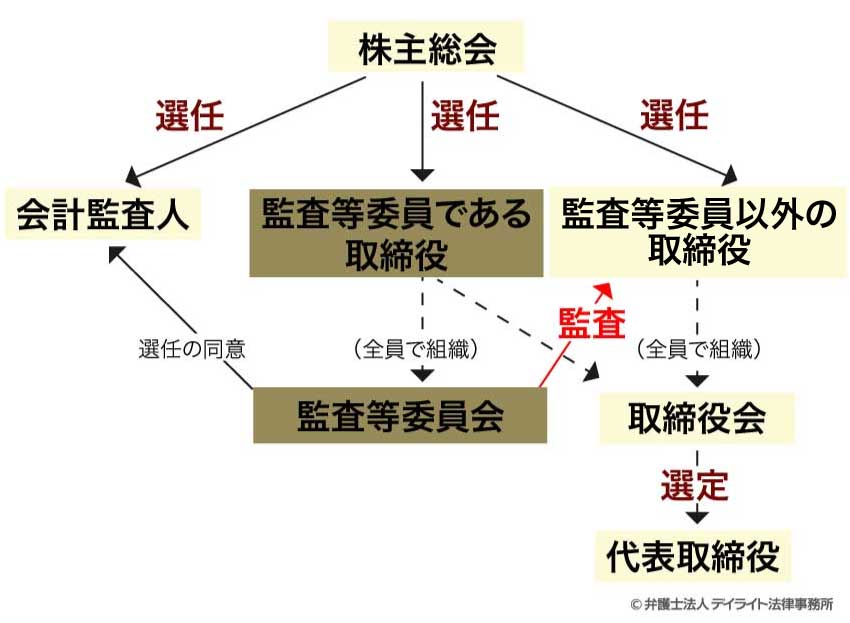

そもそも「監査役等委員会設置会社」とは、3名以上の取締役(そのうち過半数は社外取締役)で構成される「監査等委員会」を置く会社のことをいいます。

監査等委員会設置会社は、東京証券取引所のプライム市場に上場している会社(大規模な会社が多い傾向にあります。)の中で最も多く採用されている組織形態です。

監査役会設置会社と監査等委員会設置会社との違いは次のような点にあります。

会議体メンバーの立場・役割

監査役会のメンバーは監査役であり、取締役会の外部から取締役の職務執行が法令・定款にしたがって適正に行われているか(適法性の観点)をチェックします。

これに対して、監査等委員会のメンバー(監査等委員)は取締役であり、「取締役会」のメンバーとして取締役会決議に参加することができます。

そのため、適法性の観点からのチェックに加えて、取締役による妥当な経営判断が行われているか(妥当性の観点)のチェック(取締役に対する監督)を行います。

また、監査等委員は、株主総会で監査等委員以外の取締役の選任・解任・辞任、報酬等について、株主総会で監査等委員会としての意見を述べることができます(監査役会にはこのような権限がありません)。

なお、監査役会とは異なり、監査等委員会には常勤の監査等委員の設置義務がありません。

監査権限の帰属

監査役会設置会社では、監査の権限は個々の監査役に帰属しており、個々の監査役は監査役会の決定に従うことなく独自で調査を行うこともできます(独任制)。

これに対して、監査等委員会設置会社では、監査権限は監査等委員会に帰属しています(これを「組織監査」といいます)。

そのため、監査等委員は監査等委員会の意思決定に基づいて調査等を行う必要があり、委員会の意思決定に反して独自に調査等を行うことはできません(これを「組織監査」といいます)。

重要な業務執行の決定権限の委任の可否

監査の観点とは少し異なりますが、「監査役会設置会社」では、重要な業務執行に関する意思決定を取締役会から各取締役に委任することができません(すべて取締役会が決定する必要があります(会社法362条4項))。

これに対して、「監査等委員会設置会社」では、定款で定めることによって重要な業務執行の決定権限(会社法で定められた一部の事項を除きます。)を取締役会から各取締役に委任することができます(会社法399条の13第6項)。

| 監査役会設置会社 | 監査等委員会設置会社 | |

|---|---|---|

| 監査に関する会議体 | 監査役会 | 監査等委員会 |

| 会議体のメンバー | 3名以上の監査役 (半数以上は社外監査役) 常勤の設置義務あり |

3名以上の取締役 (過半数は社外取締役) 常勤の設置義務なし |

| 監査権限 | 各監査役(独任性) | 監査等委員会(組織監査) |

| 重要な業務執行の決定権限 | 取締役会 | 取締役会または取締役

(定款で定めた場合) |

監査役会設置会社と指名委員会等設置会社との違い

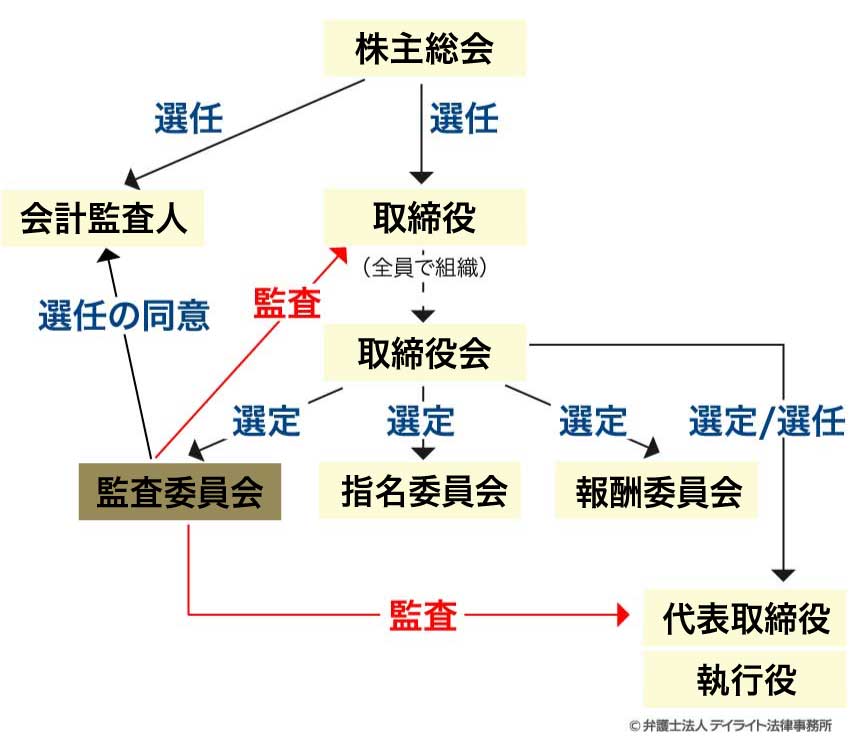

そもそも「指名委員会等設置会社」とは、「指名委員会」、「報酬委員会」、「監査委員会」という3つの委員会(これらを合わせて「指名委員会等」といいます。)を置く会社のことをいいます(会社法2条12号)。

それぞれの委員会は3名以上の取締役(そのうち過半数は社外取締役)で構成されます。

監査に関する役割を担うのは、3つの委員会のうち「監査委員会」です。

監査役会設置会社と指名委員会等設置会社との違いは次のような点にあります。

会議体メンバーの立場・役割

監査役会のメンバーは監査役であるのに対して、監査委員会のメンバー(監査委員)は取締役であり、「取締役会」のメンバーでもあるという違いがあります。

また、監査役会とは異なり、監査委員会には常勤の監査委員の設置義務がありません。

監査権限の帰属

監査役会設置会社では、監査の権限は個々の監査役に帰属している(独任制)のに対して、指名委員会等設置会社では、監査権限は監査委員会に帰属しています(組織監査)。

執行役が置かれているかどうか

また、指名委員会等設置会社には取締役のほかに執行役を置く必要があるという違いがあります(会社法402条1項)。

「執行役」とは、会社の業務執行や取締役会から委任された会社の業務執行に関する意思決定(一部の事項を除きます。)を行う役割を担います(会社法402条、418条)。

指名委員会等設置会社の取締役の主な職務は経営の基本方針の決定や執行役に対する監督であり、日常的な業務執行を行うことはありません(経営執行の分離)。

指名委員会等設置会社の監査委員は、取締役・執行役の業務執行に対する監査を行います。

これらの点も監査役会設置会社との大きな違いです。

| 項目 | 監査役会設置会社 | 指名委員会等設置会社 |

|---|---|---|

| 監査に関する会議体 | 監査役会 | 監査委員会 |

| 会議体のメンバー | 3名以上の監査役 (半数以上は社外監査役) 常勤の設置義務あり |

3名以上の取締役 (過半数は社外取締役) 常勤の設置義務なし |

| 監査権限 | 各監査役(独任性) | 監査委員会(組織監査) |

| 執行役の設置 | 設置できない | 設置義務あり |

| 監査の対象 | 取締役 | 取締役・執行役 |

| 重要な業務執行の決定権限 | 取締役会 | 執行役 (会社の根幹に関わる事項は取締役会) |

監査役会設置会社の目的

監査役会設置会社の目的は、監査役会が取締役の業務執行をチェックすることで、コーポレート・ガバナンスを強化することにあります。

コーポレート・ガバナンスとは、会社が株主等の立場を尊重し、経営の透明性・健全性を確保するために、経営者を監視・統制する仕組みのことをいいます。

監査役会設置会社は、取締役会から独立した立場である監査役が取締役の業務執行をチェックする体制であり、コーポレート・ガバナンスの強化につながります。

また、単独の監査役では対応が難しい問題もあることから、監査役会という合議体の設置によって監査体制の強化を目指しています。

監査役会を設置しなければならない会社とは?

公開会社である大会社(監査等委員会設置会社及び指名委員会等設置会社を除きます。)は、監査役会を設置しなければなりません。

「公開会社」とは、株式を自由に譲渡できる(株式の譲渡に会社の承認がいらない)会社のことをいいます。

「大会社」とは、資本金が5億円以上または負債の合計額が200億円以上の会社のことをいいます。

監査役会設置会社の構成

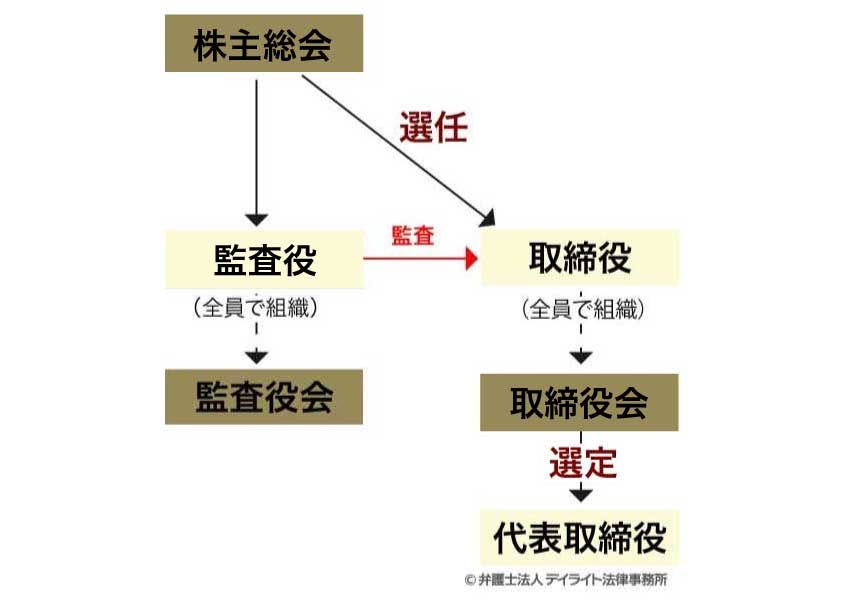

一般的に、監査役会設置会社は株主総会、取締役会、監査役会の3つの組織から構成されます。

株主総会は監査役と取締役を選任します。

選任された取締役全員で「取締役会」を構成し、会社の経営に関する意思決定や業務執行を行います。

監査役会(監査役)は取締役の業務執行をチェックします。

監査役会設置会社のメリット

監査役会設置会社を選択するメリットとして、コーポレート・ガバナンスの強化をあげることができます。

経営陣から完全に独立した会議体である監査役会を設置することによって、取締役に対する監査を徹底することができ、監査経営の透明性・健全性を高めることにつながります。

監査役会設置会社のデメリット

監査役会設置会社を選択するデメリットとしては、次のようなことがあげられます。

社外役員を確保する負担

監査役会設置会社では3名以上の監査役を選任する必要があり、さらにその半数以上は社外監査役である必要があります。

さらに、東京証券取引所をはじめとする各証券取引所は、上場企業に対して社外取締役の設置を求めています。

したがって、上場企業または上場をめざす監査役会設置会社では社外監査役と社外取締役の両方を確保する必要があり、重い負担となる可能性があります。

海外投資家からの信用を得にくい可能性

「監査役」や「監査役会」の制度は日本独自のものです。

例えば、アメリカ合衆国では取締役会が業務執行に関する意思決定と監査の両方を行う制度(日本の監査等委員会設置会社に近い制度)を導入しています。

そのため、海外投資家(特に欧米の海外投資家)からは、監査役会設置会社では取締役に対する監督が弱まるのではないか、との懸念から信用を得にくい傾向にあるといわれています。

その結果、監査役会設置会社では海外投資家による投資が行われにくくなるというリスクがあります。

役員人事の自由度が低い

監査役の任期は4年であり、監査等委員の任期(2年)や監査委員の任期(1年)と比べて長く設定されています。

そのため、その時々の会社の課題に合わせて監査役を入れ替えるといった柔軟な対応をすることが難しいというデメリットがあります。

どういう会社が監査役会を設置する?

監査役会を設置する会社の多くは上場会社や上場準備会社です。

実際に、東京証券取引所(グロース市場・スタンダード市場・プライム市場)に上場している会社全体の半数超が「監査役会設置会社」です。

日本における監査役会設置会社の状況

監査役会設置会社の有名企業一覧

監査役会設置会社の有名企業には次のような会社があります。

- ソフトバンクグループ株式会社

- 楽天グループ株式会社

- 株式会社セブン&アイ・ホールディングス

- 株式会社オリエンタルランド

- パナソニックホールディングス株式会社

- 旭化成株式会社

- 東急不動産ホールディングス株式会社

- 花王株式会社

- キリンホールディングス株式会社

監査役会設置会社への移行方法

この項目では、監査役会を設置していない会社が監査役会設置会社へ移行する方法について解説します。

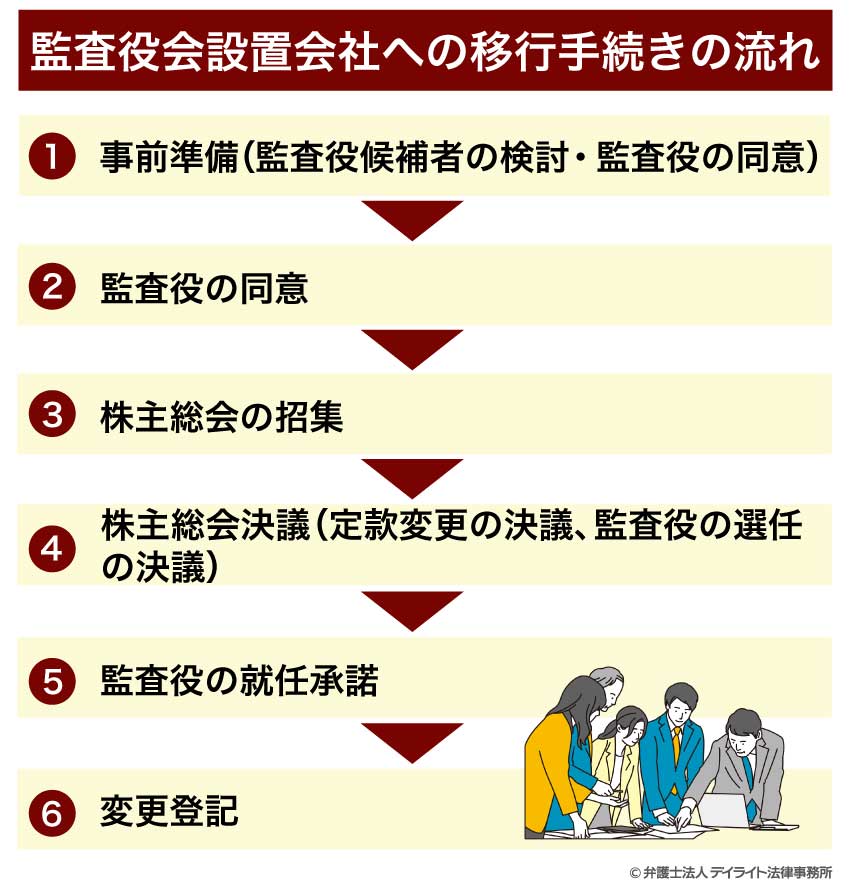

監査役会設置会社への移行手続きの流れは、次のとおりです。

①事前準備(監査役候補者の検討)

監査役会の構成やどのような人を監査役に選任するのがよいかを検討します。

ここまで解説してきたように、監査役会は3名以上の監査役全員で構成する必要があり、かつ、その半数以上は社外監査役であることが必要です。

会社の状況に照らして、どのような知識・経験をもつ監査役を選任するのがよいかを十分に検討することが大切です。

②株主総会の招集

取締役会を開催し、株主総会の招集(株主総会の日時や場所、議案等)について決議します(会社法298条1項・4項)。

株主総会招集の議案が可決されたら、株主総会の招集通知を行います(会社法299条)。

③株主総会決議

監査役会設置会社へ移行するためには、以下のような事項について株主総会で可決される必要があります。

定款変更の決議

会社に監査役会を置く場合には、その旨を定款に明記する必要があります(会社法326条2項)。

より具体的には、定款に「監査役会を置く」というルールを追加する必要があります。

これらの定款変更は株主総会の特別決議によって行う必要があります(会社法466条、309条2項11号)。

監査役選任の決議

監査役会設置会社への移行後に監査役会のメンバーとなる監査役全員を株主総会の普通決議によって選任します(会社法329条1項、309条1項)。

また、監査役の報酬等についても株主総会の普通決議によって決定します(報酬の総額について決議するのが一般的です。)。

それぞれの監査役の個別の報酬額については、総額の範囲内で監査役同士の話し合いで決めることになります。

④監査役の就任承諾

監査役を選任するためには、株主総会決議があることに加えて、監査役候補者が就任を承諾していることが必要です。

株主総会の場で、監査役候補者が就任を承諾するケースのほか、あらかじめ候補者が就任を承諾しているケース、事後的に(正式に)就任を承諾するケースなどがあります。

監査役候補者が株主総会の場で就任を承諾した場合には株主総会議事録にその旨を記載します。

それ以外の場合には監査役候補者に「就任承諾書」を作成してもらいます。

⑤変更登記

監査会設置会社へ移行した場合には、株主総会決議から2週間以内に次の内容を登記する必要があります(会社法915条、911条3項22号)。

- 監査役会設置会社であること

- 監査役の氏名

- 社外監査役については、社外監査役であること

監査役会設置会社を廃止する方法

監査役会設置会社を廃止する(「監査役会」を置かない会社になる)場合には、①定款変更の手続を行い、②変更登記を完了する必要があります。

定款変更の手続きについては、この記事の「監査役会設置会社への移行方法」で解説した内容と同じです。

すなわち、株主総会の招集手続きと株主総会決議(特別決議)を行い、定款の「監査役会を置く」というルールを削除する必要があります。

また、株主総会決議が可決されたら、監査役会を廃止するという変更登記を行う必要があります。

監査役の数を減らす場合

監査役会の廃止に伴って監査役の人数を減らす場合には、事前に監査役に事情を説明して辞任してもらうのが通常です。

この場合には、監査役の辞任に関する変更登記(役員変更の登記)をする必要があります。

登記の際には監査役の辞任届が必要となります。

上場会社の場合

上場会社では監査役会設置会社、監査等委員会設置会社、指名委員会等設置会社のいずれかの組織形態を選択する必要があります。

そのため、上場している監査役会設置会社が監査役会を廃止する場合には、監査等委員会設置会社または指名委員会等設置会社へ移行するか、または上場を廃止する必要があります。

適切な監査のポイント

社外監査役に弁護士を選任する

監査役設置会社において適切な監査を行うためには、社外監査役に弁護士を選任するのがおすすめです。

会社の経営は「会社法」という法律に従って行われる必要があります。

法律の専門家である弁護士を社外監査役に選任することで、取締役による職務執行が法令や定款等に従って適切に行われているかを確実にチェックすることができます。

企業法務に強い弁護士に顧問になってもらう

また、企業法務に強い弁護士に顧問を依頼することも有効です。

特に、監査役会のメンバーに法務の知見を持った監査役がいない場合には、顧問弁護士と適切に連携することで監査の実効性を高めることができます。

また、不祥事の対応・内部通報制度の整備などについてもアドバイスを求めることができるため、コンプライアンス体制の強化にもつながります。

監査役会設置会社についてのQ&A

監査役会設置会社の場合、社外監査役の人数は決まっていますか?

監査役会設置会社の場合、社外監査役の人数は半数以上でなければならない(会社法335条5号)とされていますが、具体的な人数の指定はありません。

監査役会設置会社の場合、社外監査役の人数は半数以上でなければならない(会社法335条5号)とされていますが、具体的な人数の指定はありません。監査役会は3人以上の監査役で構成されるため、最低2名の社外監査役が必要です。

監査役会設置会社において監査役が不在の場合はどうなりますか?

監査役会設置会社において監査役が3名未満になってしまった場合や社外監査役が半数未満になってしまった場合など、会社法上の監査役の定数を満たさなくなってしまった場合には、すみやかに後任の監査役を選任する必要があります。監査役の任期満了による退任または辞任によって欠員が出た場合には、後任の監査役が就任するまでの間、退任または辞任した監査役には引き続き監査役としての権利や義務があります(会社法346条1項)。

この場合、退任または辞任の登記は後任の監査役の就任登記と同時に行う必要があります。

監査役の解任や死亡によって監査役が不在となった場合には、後任者が決まっていなくても退任の登記をすることはできます。

しかし、会社法に違反した状況が継続することになり、登記簿謄本の提出を求められる取引などにおいては監査役の不在によって会社の信用が低下するおそれがあります。

そのため、監査役の定速数を満たさなくなった場合(監査役が不在の場合)にはすみやかに後任を選任することが大切です。

後任が見つからない場合には、監査役会の廃止(他の組織形態への移行)を検討することになります。

まとめ

- 監査役会設置会社とは、「監査役会」という会議体を設置する会社のことをいいます。

- 監査役会は取締役の職務執行をチェックする役割を担います。

監査役会は3名以上の監査役全員で構成され、その半数以上は社外監査役であることが必要です。

- 監査役会設置会社のメリットとしては、コーポレート・ガバナンスの強化をあげることができます。

- 監査役会設置会社のデメリットとしては、社外役員を確保する負担がかかること、海外投資家からの信用を得にくい可能性があること、役員人事の自由度が低いこと、などがあげられます。

- 監査役会設置会社における監査を適切に行うためには、社外監査役に弁護士を選任することや、企業法務に強い弁護士に顧問を依頼することなどが有効です。

- 当事務所では、企業法務に強い弁護士で構成する企業法務チームを設置しており、監査役会設置会社に関するご相談はもちろんのこと、企業法務全般に関するご相談をうけたまわっています。

顧問弁護士をお探しの方も、ぜひお気軽にご相談ください。