弁護士法人デイライト法律事務所 パートナー弁護士

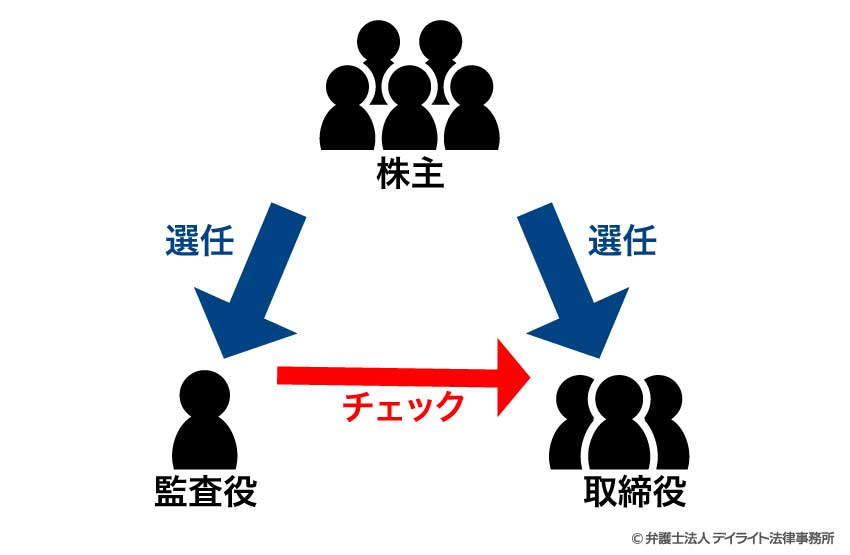

監査役とは、株主から選任されて、株主の代わりに取締役の業務執行をチェックする役割を担う会社法上の役員です。

この記事では、監査役の種類や役割、任期、報酬相場、資格要件などについて、企業法務にくわしい弁護士がわかりやすく解説します。

監査役の設置義務があるケース、選任の手続きなどについても解説していますので、参考にされてみてください。

目次

監査役とは?

監査役の意味

「監査役」とは、株主の代わりに、取締役が正しく業務執行をしているかをチェックする役割を担う人のことです。

監査役は、株主によって株主総会の決議で選任されます。

チェックの対象となる「取締役」とは、会社の業務執行をする人のことをいいます。

監査役は取締役と異なり、会社の業務執行をすることができません。

監査役が業務執行をすると、自分で行った業務執行を自分自身で監査することになり(自己監査)、公平な監査が期待できなくなるためです。

監査役は会社法上の役員の一種

監査役は会社法で定められている株式会社の役員の一種です(会社法329条)。

会社法第329条は、監査役のほかにも、取締役と会計参与が株式会社の「役員」にあたることを明記しています。

監査役の種類

監査役にはいくつかの種類があります。

社外監査役と社内監査役との違い

監査役は、その出身の違いによって「社外監査役」と「社内監査役」の2種類に分けられます。

「社外監査役」は、社外から選ばれる監査役のことです。

「社外」性が認められるためには、会社法に定める一定の条件を満たす必要があります。

社外監査役の条件については、本記事の「社外監査役の資格」の項目で解説します。

「社内監査役」は一般に、社外監査役でない監査役のことを指します。

社内監査役は社外監査役と異なり、会社法に定められている用語ではありません。

常勤監査役と非常勤監査役との違い

監査役は勤務形態の違いによって「常勤監査役」と「非常勤監査役」の2種類に分けることができます。

「常勤監査役」とは、1つの会社に常駐してフルタイムで監査業務を行う監査役のことをいいます。

会社法上では「常勤の監査役」として定められています。

これに対して、「非常勤監査役」とは一般に、常勤でない監査役のことをいいます。

非常勤監査役は会社法に定められている用語ではありません。

非常勤監査役は1つの会社に常駐することなく、取締役会(一般的には毎月1〜2回開催されます。)への出席等を通じて、スポット的に監査業務を行います。

監査役と監査等委員との違い

監査役と監査等委員は、どちらも取締役の業務執行をチェックする役割を果たす点で共通していますが、会社法上の位置付けや役割などが異なります。

「監査等委員」は「監査等委員会設置会社」に置かれる役員で、取締役会の内部に設置される「監査等委員会」のメンバーです。

つまり、監査等委員は監査役とは異なり、取締役として選任されます。

監査等委員は取締役会の一員として取締役会の議決権を持ち、業務執行の監査に加えて業務執行に関する意思決定にも関与することになります。

任期や解任方法なども監査役とは異なります。

監査等委員の資格については、この記事の「監査等委員の資格」の項目でくわしく解説します。

監査役と監査役会との違い

監査役と監査役会とは、その位置付けが異なります。

「監査役」は一人一人の監査役を指します。

これに対して、「監査役会」とは、3人以上の監査役がいる会社において、すべての監査役で構成される組織のことを指します。

監査役会は監査役の過半数で意思決定を行います。

監査役会については後ほどくわしく解説します。

独立役員と監査役との違い

「独立役員」は東京証券取引所が定める「有価証券上場規程」の企業行動規範(上場企業が守らなければならないルールのことです。)に定められている用語であるのに対して、「監査役」は会社法上の用語であるという違いがあります。

企業行動規範によれば、「独立役員」とは、一般株主と利益相反が生じるおそれのない社外取締役又は社外監査役のことをいいます。

上場企業は1名以上の独立役員を確保することが義務づけられています。

独立役員の資格については「独立役員の資格」の項目でくわしく解説します。

「独立役員」には監査役だけでなく取締役が含まれ、また、監査役・取締役のどちらについても「社外」であることが必要とされる点で、監査役とは異なります。

監査役の重要性|コーポレート・ガバナンス

監査役は、取締役(経営者)を監視・統制する役割を担う者であり、コーポレート・ガバナンスの主体の1つです。

「コーポレート・ガバナンス(企業統治)」とは、一般に、会社が株主をはじめとする利害関係者の立場を尊重した上で透明・公正かつ迅速な意思決定を行うために、経営者を監視・統制する仕組みのことをいいます。

取締役(経営者)が権限を持ちすぎると、短期的な利益を追求し、あるいは不正な会計処理や自己都合の意思決定をするなどして暴走するリスクがあります。

その結果、企業価値が低下し、株主等の利益が害されるおそれがあります。

かつての日本でも、多くの大企業で不正会計や隠ぺい、品質偽装などの不祥事が発覚しました。

東京証券取引所は、こうした状況を打開し、会社の持続的な成長と中長期的な企業価値の向上をめざすために、2015年に「コーポレートガバナンス・コード」を定めました。

コーポレートガバナンス・コードは、上場企業が実効的なコーポレート・ガバナンスを実現するために参照すべき主要原則(ガイドライン)です。

引用:コーポレートガバナンス・コード|株式会社東京証券取引所

監査役は必要?設置義務があるケース

会社に監査役を置くかどうかは原則として自由です。

ただし、次の場合には監査役の設置義務があります(会社法327条)。

- 会社に取締役会を設置した場合(公開会社でない会計参与設置会社、監査等委員会設置会社、指名委員会等設置会社を除きます。)

- 会社に会計監査人(※)を設置した場合(監査等委員会設置会社、指名委員会等設置会社をきます。)

※ 会計監査人:会社の計算書類およびその附属明細書、臨時計算書類、連結計算書類をチェックする機関で、公認会計士または監査法人であることが必要とされます。

公開会社(上場企業など、会社の株式を自由に売買できる会社のことです。)は必ず取締役会を設置しなければならないため、原則として監査役の設置義務があります。

監査等委員会設置会社または指名委員会等設置会社については、法律上、監査役を置くことができません。

監査等委員会設置会社または指名委員会等設置会社の監査組織については後ほどくわしく解説します。

監査役会の設置義務があるケース

監査役会を置くかどうかは原則として自由です。

ただし、公開会社である大会社※(監査等委員会設置会社、指名委員会等設置会社を除きます。)については監査役会の設置義務があります(会社法326条)。

※大会社:最終事業年度の貸借対象表で資本金が5億円以上または負債の合計額が200億円以上の会社のこと

また、公開会社のうち上場会社(上場企業)については、東京証券取引所の定めるルール(「有価証券上場規程」の企業行動規範)によって、大会社にあたらない場合でも監査役会の設置義務があります。

監査役の役割や職務内容

監査役に期待される重要な役割として、業務監査・会計監査をはじめとする「守りの機能」があります。

業務監査

監査役は、取締役の職務の執行(取締役のもとで行われているあらゆる職務の執行)が適法かつ適切に行われているかを確認します。

これを「業務監査」といいます。

特に、次のような点に関する監査は重要です。

- 取締役の職務執行について、不正行為や法令・定款違反等はないか

- 取締役(会)は善管注意義務や経営判断原則に基づく業務執行の意思決定をしているか

- 取締役は相互の職務執行状況について適切に監督しているか

- 競業取引・利益相反取引の承認は適切に行われているか

- 関連当事者との一般的でない取引はないか

- 忠実義務違反はないか

- 内部統制システムに関する取締役会決議の内容は相当か

- 法令等遵守体制、損失危険(リスク)管理体制、情報管理体制などを含む内部統制システムが適切に構築・運用されているか

- 取締役(会)は内部統制システムの整備状況等を適切に把握し、欠陥や問題に適切に対処しているか

- 取締役(会)は内部統制システムについて必要な見直しを適時・適切に行っているか

- 財務報告の適正性を確保するための体制(財務報告内部統制等)の整備状況はどうか。

※内部統制システム:企業の不祥事を防いで業務を適正かつ効率的に行うための社内体制・プロセスをいいます。

上場会社等一定の要件を満たす会社につついては内部統制システムの構築が義務付けられています。

- 事業報告等は、法令・定款にしたがって会社の状況を正しく示しているか。

会計監査

監査役は、計算関係書類・業務報告およびそれらの附属明細書が正しく作成されているかを確認します。

これを「会計監査」といいます。

会計監査人が設置されている場合には、専門家である会計監査人(公認会計士・監査法人)が第一次的な会計監査を行います。

この場合には、監査役は次のような観点から監査を行います。

- ① 会計監査人の監査の方法・結果が相当かどうか

- ② 会計監査人の職務遂行が適切に行われることを確保するための体制(会計監査人の内部統制)が整備されているか

監査役の権限と義務

監査役の権限

監査役の役割・職務を果たすために、監査役には法令上、次のように強力な権限が認められています。

- 取締役等に対する事業報告請求権

監査役はいつでも、取締役や従業員等に対して事業の報告を求めることができます(会社法381条2項)。 - 会社業務や財産の調査権

監査役はいつでも、会社の業務や財産の状況について調査をすることができます(会社法381条2項)。 - 子会社調査権

監査役は、子会社に対して事業の報告を求めたり、子会社の業務や財産の状況の調査を実施したりすることができます(会社法381条3項)。 - 取締役会の招集請求権・招集権

監査役は、取締役の不正行為等を発見した場合で必要があるときは、取締役に対して取締役会を招集するように請求することができます(会社法383条2項)。請求を受けた取締役が取締役会を招集しない場合には、監査役が自ら取締役会を招集することができます(同条3項)。 - 取締役の違法行為差止請求権

監査役は、取締役が違法行為等を行い、その行為によって会社に著しい損害が発生するおそれがあるときには、取締役に対してその行為をやめるように請求することができます(会社法385条1項)。 - 監査費用請求権

監査役の職務執行にあたって費用が発生する場合には、会社にその費用の支払いを求めることができます(会社法388条)。 - 取締役等の責任を免除する議案等への同意権

取締役等の損害賠償責任を一部免除する議案を株主総会に提出する場合には、事前に監査役の同意を得る必要があります(監査役は同意しないことができます)。 - 取締役と会社間の訴訟代表権

監査役は、会社と取締役等の間で訴訟が行われる場合に、会社を代表する権限があります(会社法386条1項)。

監査役の義務

監査役は、監査のプロとして、取締役の職務執行が適正に行われているかを適切にチェックする義務(善管注意義務)を負います。

この義務を怠ったことにより会社に損害が発生した場合には、その損害を賠償する責任を負います。

また、善管注意義務を果たすために、会社法には具体的に次のような監査役の義務が定められています。

- 取締役会への出席義務

監査役は取締役会に出席し、必要があるときには意見を述べなければなりません(会社法383条1項)。 - 取締役(会)への報告義務

監査役が取締役の不正行為・違法行為等を発見した場合には、遅滞なく取締役(会)に報告する義務があります(会社法382条)。 - 株主総会の議案調査・報告義務

監査役は、取締役が株主総会に提出しようとする議案を調査し、法令・定款違反や著しく不当な事項がある場合には、その調査結果を株主総会に報告しなければなりません(会社法384条)。 - 監査報告の作成義務

監査役は業務監査および会計監査の結果をまとめた監査報告を作成する義務があります(会社法

381条1項)。

監査役は誰でもなれる?資格要件とは?

監査役になれる資格

監査役になるために弁護士や会計士などの特別な資格は不要です。

ただし、次の人は監査役になることができません(会社法335条1項・2項)。

- ① 会社法等に違反する罪を犯して刑罰を受けた人

- ② ①以外の法令に違反する罪を犯して拘禁刑以上の刑罰を受けた人

- ③監査役を設置する会社またはその子会社の取締役・従業員等(兼務禁止)

③について、監査役は取締役や従業員等を兼務することができません。

取締役は監査役による監査の対象となることから、監査役が取締役や従業員等を兼務してしまうと、自分の行った業務執行を自分自身で監査することになり(自己監査)、公正な監査をするという役割を果たせなくなってしまうためです。

社外監査役の資格

「社外」監査役にあたるのは、会社法に定められている次のすべての条件を満たす監査役のみです(会社法2条16号)。

- ①監査役就任前の10年間、その会社や子会社の取締役・従業員等になったことがないこと

- ②監査役就任前の10年以内にその会社または子会社の監査役になったことがある場合には、その就任前の10年間に、その会社や子会社の取締役・従業員等になったことがないこと

- ③ 会社の議決権の過半数の株式を有する株主、親会社等の取締役・監査役・従業員等でないこと

- ④ 兄弟会社等の業務執行取締役等でないこと

- ⑤ 会社の取締役・重要な従業員、会社の議決権の過半数の株式を有する株主の配偶者または二親等内の親族でないこと

監査等委員の資格

「監査等委員会設置会社」における「監査等委員」は、取締役である必要があります(会社法399条の2)。

監査等委員(取締役)になるために特別な資格は必要ありませんが、以下の人は監査等委員(取締役)になることができません(会社法331条1項3号)。

- ① 会社法等に違反する罪を犯して刑罰を受けた人

- ② 以外の法令に違反する罪を犯して拘禁刑以上の刑罰を受けた人

また、成年被後見人や被保佐人などが取締役になるためには、一定の手続きを経る必要があります。

なお、監査等委員の過半数は社外取締役である必要があります。

また、監査等委員は、監査等委員でない取締役と区別して、株主総会の決議によって選任されます。

独立役員の資格

「独立役員」にあたるためには、一般株主と利益相反が生じるおそれのない社外取締役又は社外監査役であることが必要です。

東京証券取引所は「一般株主と利益相反の生じるおそれ」があるかどうかについて詳細な判断基準を定めており、この基準をクリアした者だけが独立役員として認められます。

参考:独立役員の確保に係る実務上の留意事項|株式会社東京証券取引所

監査役の選任手続きについて

監査役の選任の流れ

監査役は株主総会の決議によって選任されます(会社法329条1項)。

具体的な手続きの流れは次のとおりです。

①監査役候補者の決定

通常は取締役会が監査役候補者を選定します。

②監査役の同意

すでに監査役がいる場合で、取締役会が監査役を追加で選任する議案を株主総会に提出するときには、すでにいる監査役の同意を得る必要があります(会社法343条1項)。

すでにいる監査役が2人以上の場合には、その過半数の同意が必要です。

また、監査役会が設置されている場合には監査役会の同意を得る必要があります。

これは、取締役が勝手に監査役の構成を変更することを防ぐためのルールです。

監査役(会)の同意なしに行われた監査役の選任決議は、取消の対象になります。

③選任議案を株主総会へ提出

基本的には、取締役が監査役選任の議案を株主総会へ提出します。

また、監査役(会)は取締役に対して、新たな監査役の選任を株主総会の目的とすることや、特定の監査役の選任議案を株主総会に提出することを請求することができます(会社法343条2項)。

④株主総会決議

監査役の選任は株主総会の普通決議(議決権を行使することができる株主の過半数が出席し、出席した株主の議決権の過半数の賛成が必要)で行います(会社法341条)。

監査役には、監査役の選任について株主総会で意見を述べる権利(意見陳述権)が保障されています(会社法345条1項・4項)。

選任議案に反対する監査役は、この場で意見陳述をすることができます。

⑤役員変更の登記

監査役が選任された場合には、選任日から2週間以内に、管轄の法務局で役員変更の登記を行う必要があります(会社法915条1項・911条3項)。

会社の役員は会社の登記事項とされているためです。

監査役の選任のポイント

監査役を選任する際には、法令の要件を満たすかどうかだけでなく、会社の規模や状況、専門性・経験、経営者との相性などの実務的な観点を踏まえて、慎重に行うことが大切です。

会社の規模や状況

会社の規模や状況によって、監査役を何人選任するべきか、また、どのような監査役を選任するべきかが異なります。

例えば、株式上場をめざす会社であれば、上場までに監査役会を設置する必要があり、最終的には監査役3名以上(うち半数以上は社外監査役であることが必要)を選任し、その中から常勤監査役1名以上を選任する必要があります。

どの時期にどのような監査役を選任するべきかの判断に迷われる場合には、企業法務に強い弁護士等の専門家に相談されることをおすすめします。

専門性・経験

監査役としての役割を果たすことができる専門性や経験があるかどうかも重要なポイントです。

例えば、会計や法務、経営管理、内部統制・リスクマネジメントに関する知見などです。

実際にも、公認会計士、弁護士、経営管理経験者、内部監査経験者、証券会社・銀行出身者、などが監査役に選任されているケースが多いといえます。

監査役を複数名選任する際には、各監査役の専門分野のバランスを考慮するのがおすすめです(例えば、弁護士1名、公認会計士1名、経営管理経験者1名など)。

経営者との相性

監査役は取締役等の経営者をチェックする立場にありますが、監査によって得られた結果を会社の持続的な成長と企業価値の向上に生かしていくためには、経営者とのコミュニケーションが重要です。

経営者との相性が悪く、無用な衝突が発生する場合には、かえって会社の成長が阻害されるおそれがあります。

事前の面談を設定するなどして、監査役候補者と経営者(特に代表取締役)との相性を確認するのがよいでしょう。

監査役の解任手続きについて

監査役を解任できる場合とは?

監査役を解任(辞めさせることです。)できる場合には、①株主総会の特別決議による場合と、②監査役解任の訴えによる場合の2つがあります。

①株主総会の特別決議による解任

株主総会の特別決議(議決権を行使することができる株主の過半数が出席し、出席した株主の議決権の2/3以上の賛成が必要)がある場合には、監査役を解任することができます(会社法309条2項7号)。

特別決議があればいつでも解任することができ、解任のための特別な理由は必要ありません。

ただし、解任について正当な理由がない場合、監査役は会社に対して損害賠償請求をすることができます(会社法339条2項)。

②監査役の解任の訴え

監査役の職務執行について不正行為や違法行為等があったにもかかわらず、株主総会で監査役の解任議案が否決された場合には、一定の条件を満たす株主は、会社と監査役の両方を被告として、裁判所に監査役の解任の訴えを提起することができます(会社法854条1項)。

裁判所でこの訴えが認められた場合には、監査役を解任することができます。

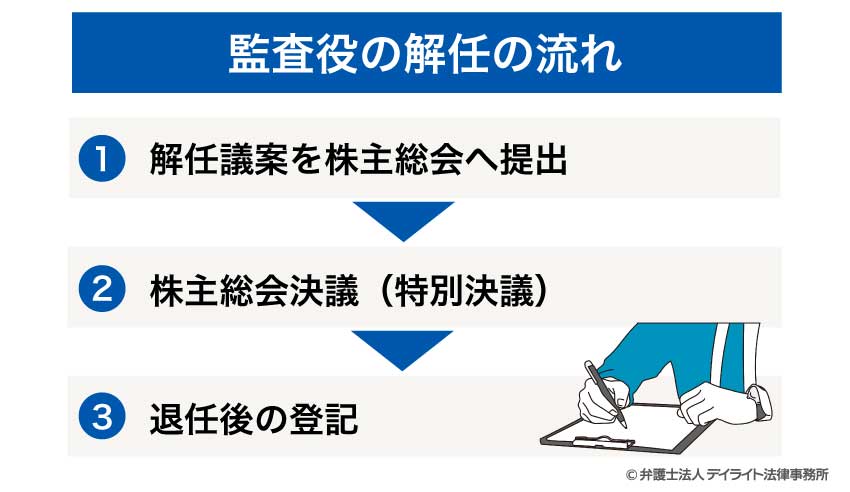

監査役の解任の流れ

以下では、株主総会の特別決議で監査役を解任する場合の流れについて説明します。

①解任議案を株主総会へ提出

基本的には、取締役が監査役解任の議案を株主総会に提出します。

監査役を選任する場合とは異なり、事前に監査役(会)の同意を得る必要はありません。

②株主総会決議(特別決議)

監査役の解任は株主総会の特別決議で行います。

監査役の解任議案については、解任される監査役のほか、それ以外の監査役も意見陳述をすることができます(会社法345条1項・4項)。

③退任後の登記

監査役が退任した場合には、退任日から2週間以内に、管轄の法務局で役員変更の登記を行う必要があります(会社法915条1項・911条3項)。

監査役の解任のポイント

まずは辞任をうながす

監査役の解任を検討する前に、まずは監査役との話し合いを行い、監査役自ら辞めること(辞任)を説得することが考えられます。

株主総会の特別決議や解任の訴えが認められるためのハードルは高く、また、手続きを行うための事前準備にも多くの時間がかかります。

さらに、株主総会の特別決議による場合には、「正当な理由がない」として監査役から損害賠償請求を受けるリスクがあります。

これに対して、監査役が自ら辞任した場合には、会社が監査役に対して辞任を強要したなどの事情がない限り、損害賠償請求をされることはありません。

そこで、いきなり解任を行うのではなく、まずは監査役との話し合いにより辞任をうながすのがおすすめです。

話し合いにおいては、客観的かつ合理的な理由を伝え、本人の意向も確認しながら丁寧にコミュニケーションを取ることが大切です。

客観的な証拠を集める

監査役を解任する場合には、監査役から損害賠償請求された場合のリスクに備えて、監査役を解任する「正当な理由」を裏付ける証拠を集めておくことが大切です。

例えば、監査役の職務怠慢(監査をほとんど実施しない、取締役等と癒着して監査機能を果たせない)や役員・従業員等とのトラブル(暴言やパワハラ、役員等との対立による組織混乱)、監査役の心身の故障(病気・高齢など)は、解任の「正当な理由」にあたります。

このような事情がある場合には、それを裏付ける客観的な証拠(メール等のやりとり、録音、診断書など)を収集します。

監査役の任期はどれくらい?

監査役の任期は4年です(会社法331条1項)。

ただし、公開会社でない株式会社については、定款によって任期を10年まで延長することができます(会社法331条2項)。

また、指名委員会等設置会社の「監査委員」や監査等委員会設置会社の「監査等委員」(後ほどくわしく解説します。)は「監査役」ではなく「取締役」にあたるため、監査役とは任期が異なります。

監査委員の任期は1年、監査等委員の任期は2年です。

監査役の報酬について

監査役の報酬の決め方

監査役の報酬は、まず株主総会の普通決議で報酬の総額を決めるのが一般的です。

その後、監査役同士の話し合いによって、決められた総額の範囲内でそれぞれの監査役の個別の報酬額を決めます。

監査役の報酬の相場

監査役の報酬は、会社の規模や上場しているかどうか、社内か社外か、常勤か非常勤か等、個々の状況によって異なります。

日本監査役協会の調査結果によれば、上場企業における常勤監査役の報酬相場は年600万円〜2500万円、非常勤監査役の報酬相場は300万円〜700万円程度です。

| 常勤/非常勤 | 社内/社外 | 上場企業 | 非上場企業 |

|---|---|---|---|

| 常勤監査役 | 社内監査役 | 1000万円〜2500万円 | 800万円〜1500万円 |

| 社外監査役 | 500万円〜1500万円 | 500万円〜1000万円 | |

| 非常勤監査役 | 社内監査役 | 200万円〜700万円 | 0〜400万円 |

| 社外監査役 | 200万円〜700万円 | 0〜400万円 |

一般に上場企業の方が監査役の責任が重くなることから、非上場企業よりも報酬が高くなる傾向にあります。

また、社内でキャリアを積んだ役職員が社内監査役にスライドする場合には、社外監査役よりも報酬が高くなる傾向にあります。

監査に関する組織形態は3つ

監査を行う組織には、①監査役会、②監査委員会、③監査等委員会の3つの形態があります。

株式会社に監査を行う組織を置く場合、会社は「監査役(会)設置会社」、「指名委員会等設置会社」、「監査等委員会設置会社」の3つの形態から1つを選択する必要があります。

それぞれにおいて監査を行う組織が監査役会、監査委員会、または監査等委員会です。

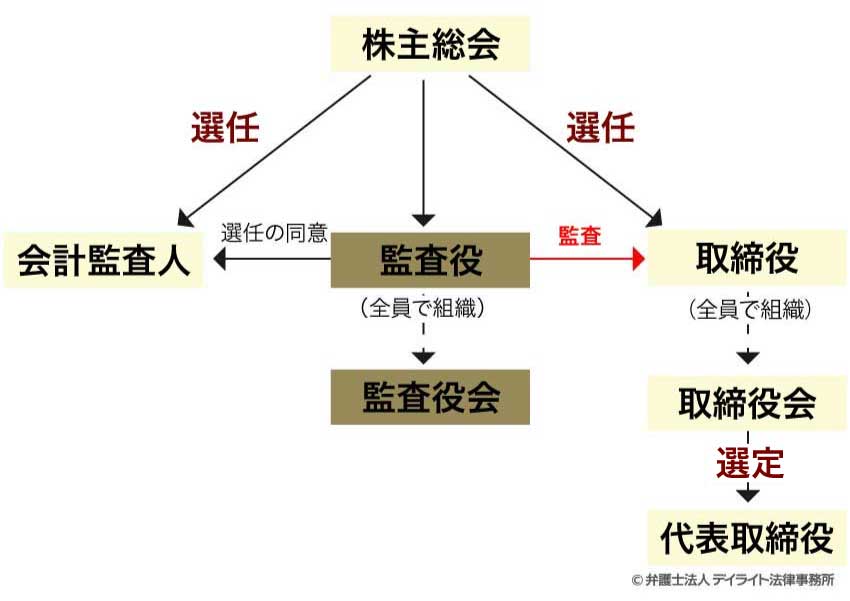

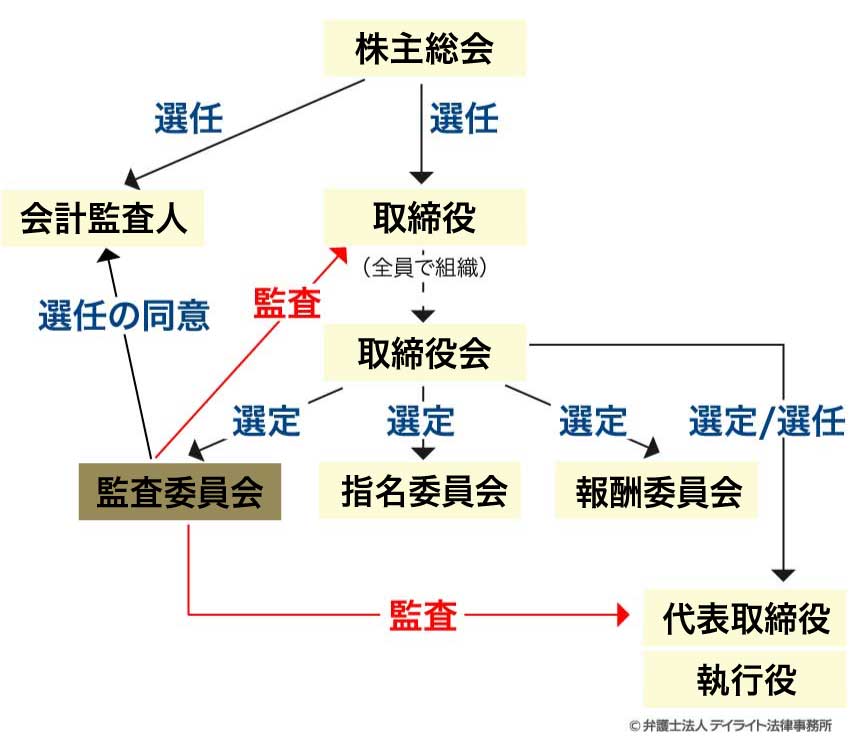

①監査役会について

監査役会を設置する場合の会社(上場会社)の仕組みは、次の図のようになります。

監査役会は、すべての監査役で構成される機関(組織)です。

監査役会は3名以上の監査役で構成され、その半数以上は社外監査役であることが必要です。

また、必ず1名以上の常勤監査役を選任しなければなりません。

監査役会は、監査役会としての監査方針や調査方法等に関する決定や監査報告書の作成等について、監査役全員の過半数で決議を行います。

ただし、この場合でも各監査役はそれぞれの判断に基づいて単独で監査の権限を行使することができ、監査役会の決定でこれを妨げることはできません(これを監査役の「独任制」といいます。)。

なお、監査役が複数いる場合で「監査役会」を設置しない場合には、「監査役協議会」という任意の会議体(会社法上の機関ではありません。)を作って監査役間の連携を行うことがあります。

②監査委員会について

監査委員会は指名委員会等設置会社に設置される組織です。

監査委員会を設置する場合の会社の仕組みは、一般的に次の図のようになります。

「指名委員会等設置会社」とは、取締役会の内部に指名委員会、監査委員会、報酬委員会の3つの委員会を設置する会社です。

それぞれの委員会は、取締役会が取締役の中から選定した取締役3名以上で構成され、その半数以上は社外取締役である必要があります。

監査役会とは異なり、「常勤」の監査委員の設置は義務付けられていません。

監査委員会のメンバーである監査委員は取締役にあたり、取締役として取締役会の決議(会社の業務執行に関する意思決定)に参加する点で、監査役とは大きく異なります。

指名委員会等設置会社においては、監査委員を含むすべての取締役の任期は1年です。

また、指名委員会等設置会社では取締役が経営の大方針に関する意思決定や経営の監督を行い、実際の業務執行は取締役会から任命された「執行役」が行います。

そのため、執行役と取締役の両方が監査委員会の監査対象にあたります。

監査委員会において独任制はとられておらず、監査の権限は基本的にそれぞれの監査委員ではなく監査委員会にあります(組織監査)。

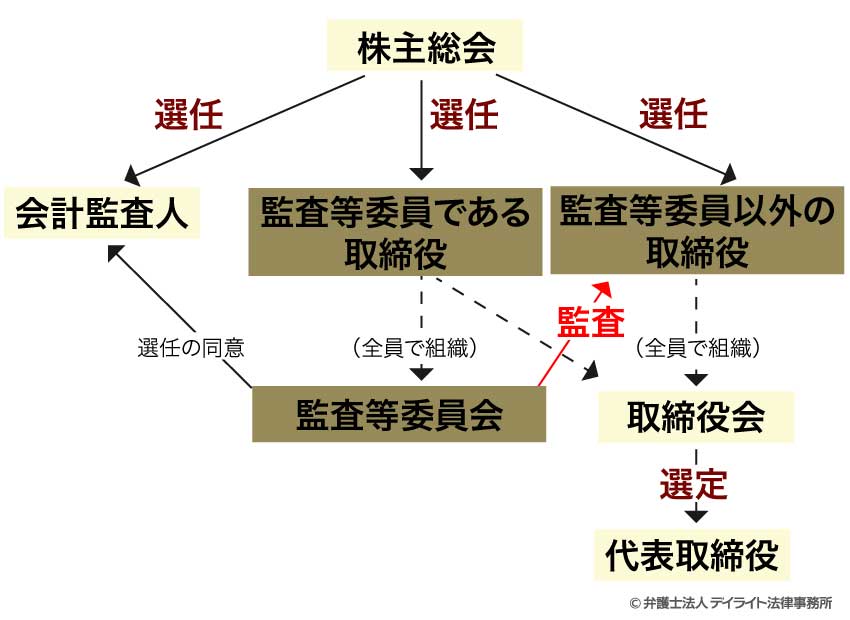

③監査等委員会について

監査等委員会は、「監査等委員会設置会社」に設置される組織です。

監査等委員会を設置する場合の会社の仕組みは、一般的に次の図のようになります。

「監査等委員会設置会社」とは、上で解説した指名委員会等設置会社に設置される「指名委員会」、「報酬委員会」、「監査委員会」をひとつにまとめた「監査等委員会」を設置する会社です。

監査等委員会は取締役3名以上で構成され、その半数以上は社外取締役である必要があります。

監査役会とは異なり、「常勤」の監査等委員の設置は義務付けられていません。

そのメンバーである取締役は監査等委員でない取締役と区別して、株主総会の決議によって選任されます。

監査等委員でない取締役の任期は1年ですが、監査等委員である取締役の任期は2年です。

監査等委員会は、監査等委員以外の取締役の選任・解任や報酬等について意見を述べる権利を与えられています。

また、監査等委員は取締役として取締役会の決議に参加します。

指名委員会等設置会社とは異なり、監査等委員会設置会社では会社法上の役員としての「執行役」は設置されないため、監査等委員会の監査の対象は取締役の職務執行です。

監査等委員会において独任制はとられておらず、監査の権限はそれぞれの監査等委員ではなく監査等委員会にあります(組織監査)。

3つの組織形態の違い(まとめ)

次の表は、監査役会・監査委員会・監査等委員会の違いをまとめたものです。

| 監査役会 | 監査委員会 | 監査等委員会 | |

|---|---|---|---|

| 人数構成 | 3名以上 | 3名以上 | 3名以上 |

| 常勤者の設置 | 必要 | 不要 | 不要 |

| 役員の身分 | 監査役 | 取締役 | 取締役 |

| 監査対象 | 取締役 | 取締役・執行役 | 取締役 |

| 監査権限の帰属 | 各監査役(独任性) | 監査委員会(組織監査) | 監査等委員会(組織監査) |

| メンバーの任期 | 4年 | 1年 | 2年 |

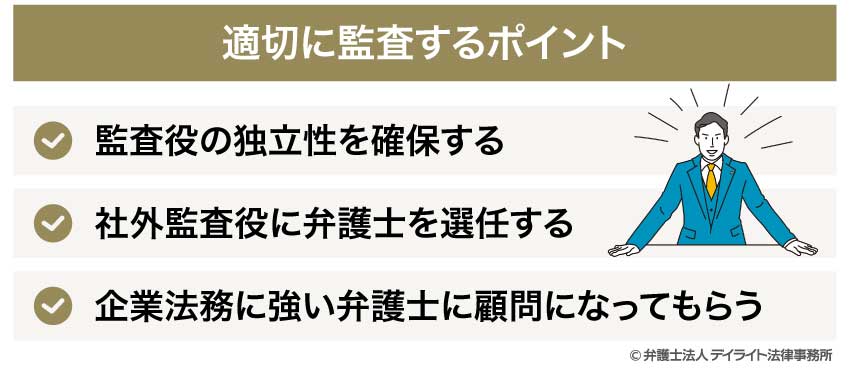

適切に監査するポイント

監査役の独立性を確保する

監査役による監査を実効性のあるものにするためには、取締役等の経営者に対して課題をきちんと指摘することができる人を選ぶなど、監査役の独立性を確保することが重要です。

例えば、経営者としがらみのない社外監査役を積極的に登用することも有効です。

社外監査役に弁護士を選任する

弁護士を社外監査役に選任することによって、監査役監査の実効性を高めることができます。

コーポレート・ガバナンスにおいては、コンプライアンスの観点が不可欠です。

法律の専門家である弁護士であれば、取締役による職務執行が法令や定款等にしたがって適切に行われているかを確実にチェックすることができます。

企業法務に強い弁護士に顧問になってもらう

企業法務に強い弁護士に顧問を依頼することで、監査役監査の実効性を高めることができます。

企業法務とは、企業活動における法律問題全般を扱う業務をいいます。

企業法務に強い弁護士であれば、企業のコンプライアンス体制の構築や内部統制体制の構築についても熟知しているため、顧問になってもらうことで実効的な監査の仕組みを構築するためのアドバイスをもらうことができます。

また、法務領域の知見の少ない監査役であっても、顧問弁護士と適切に連携することで法務領域の知見を補うことができます。

なお、弁護士にもそれぞれ専門分野があることから、企業法務に強い弁護士に依頼することが大切です。

監査役についてのQ&A

監査役はどれくらい偉い?

監査役が「偉い」ということはありません。

監査役が「偉い」ということはありません。監査役はあくまでも会社をより成長させるための「役割」の一つです。

監査役は株主によって選任され、株主の代わりに取締役の業務執行をチェックするという役割を果たしますが、株主や取締役との間に上司と部下のような上下関係はありません。

監査役は誰でもなれるの?

監査役になるのに特別な資格は必要ありませんが、この記事の「監査役になれる資格」の項目で解説したように、一定の犯罪を犯して刑罰に処せられた人や会社の取締役・従業員等は監査役になることができません。また、多くの会社では「監査役の役割を十分に果たすことができるか」という観点から、専門性や経験を重視して監査役を選任しています。

取締役と監査役はどちらが偉いですか?

取締役と監査役の間には上下関係がなく、それぞれが異なる役割と権限を持っています。そのため、「どちらが偉い」ということはありません。

取締役は、会社の業務執行についての意思決定を行い、それに基づいて会社の経営を行う役割と権限があります。

これに対して、監査役は、取締役が適法・適正に業務を行っているかをチェックするという役割と権限があります。

監査役は英語で何ですか?

監査役は英語で”Statutory Auditor(「法律で設置を義務付けられている監査人」という意味)”や”Corporate Auditor(会社の業務執行に関する監査人)”と訳されることが多いです。監査役は英語で”Statutory Auditor(「法律で設置を義務付けられている監査人」という意味)”や”Corporate Auditor(会社の業務執行に関する監査人)”と訳されることが多いです。

一方、日本監査役協会では、2012年に監査役の英文呼称を”Audit & Supervisory Board Member“とすることを定めました。

また、コーポレート・ガバナンス・コードにおいては”Kansayaku” とローマ字で表記されています。

このように監査役の英語呼称に様々なものがあるのは、監査役制度が日本独自のものであり、海外の方に監査役の役割を正確に説明するのが難しいためです。

特に、アメリカには日本の監査役に相当する制度がなく、取締役会(日本とは異なり、独立性のある社外取締役を中心に構成されています。)が監査を行っています。

まとめ

- 監査役とは、株主の代わりに取締役の業務執行をチェックする役割を担う会社法上の役員です。

- 監査役は取締役と異なり、自ら業務の執行を行うことができません。

- 監査役が行う職務内容は、大きく①業務監査と②会計監査の2つにに分けられます。

- 監査役になるために特別な資格は必要ありませんが、一定の犯罪を犯して刑罰を受けた場合は監査役になることができません。

また、他の役員(取締役等)や従業員を兼ねることはできません。

- 監査役を選任する際には、会社の規模や置かれている状況のほか、監査役候補の専門性や経験等を考慮して慎重に選定することが大切です。

- 会社の仕組みや監査の組織をどのように設計するかの判断に迷う場合や、監査を適切に行うためのポイントについて知りたい場合には、企業法務にくわしい弁護士に相談されることを強くおすすめします。

当事務所では、企業法務にくわしい弁護士のほか、税理士やその他の専門職で構成する企業法務チームを設置しており、監査役に関するご相談をはじめ、企業法務全般に関するご相談に対応させていただきます。

顧問契約も承っていますので、顧問弁護士をお探しの方もぜひお気軽にご相談ください。