弁護士法人デイライト法律事務所 パートナー弁護士

企業の不祥事が発覚した際に、「ガバナンス」や「コーポレート・ガバナンス」という言葉をよく耳にすると思います。

ガバナンス(コーポレート・ガバナンス)とは、「企業統治」を意味し、企業の不正や不祥事を防止し、企業の健全な経営や中長期的な成長を実現するために必要不可欠な仕組みです。

この記事では、ガバナンスの概要や必要性、ガバナンスが機能していない場合のリスクや、ガバナンス対策について、近年の企業の取り組み事例とあわせて、わかりやすく説明しています。

目次

ガバナンスとは?

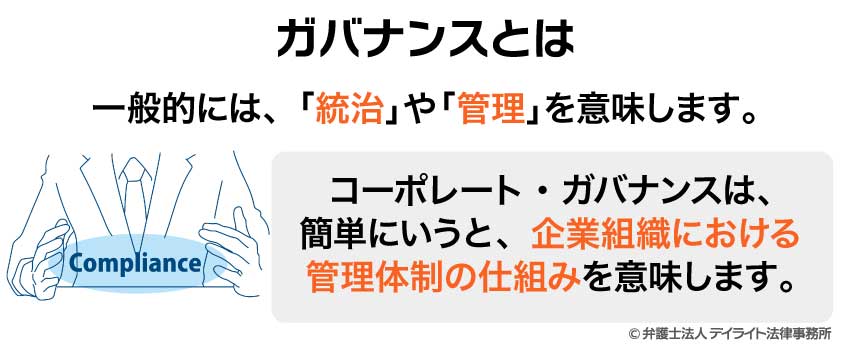

ガバナンスとは、一般的には、「統治」や「管理」を意味します。

企業経営においては、ガバナンスは「コーポレート・ガバナンス」を省略した言葉です。

コーポレート・ガバナンスとは

コーポレート・ガバナンスは、「企業」を意味するコーポレート(corporate)と、「統治」を意味するガバナンス(governance)を組み合わせた言葉であり、簡単にいうと、企業組織における管理体制の仕組みを意味します。

このあとで説明する「コーポレートガバナンス・コード」では、「コーポレートガバナンスとは、会社が、株主をはじめ顧客・従業員・地域社会等の立場を踏まえた上で、透明・公正かつ迅速・果断な意思決定を行うための仕組みを意味する」と定義されています。

コーポレートガバナンス・コードとは

コーポレートガバナンス・コードとは、上場企業を対象として、2015年6月に東京証券取引所(東証)が定めた原則であり、実効的なコーポレートガバナンスの実現に資する主要な原則を取りまとめたものです。

コーポレートガバナンス・コードは、東証の上場企業を対象とするものであり、非上場企業には適用されません。

しかし、非上場企業においても、コーポレートガバナンス・コードの内容を参考とするのは非常に有用であるとされています。

ガバナンスに似ている制度・概念との違い

ガバナンスに似ている制度・概念として、コンプライアンス、リスクマネジメント、内部統制があります。

ここでは、ガバナンスと各制度・概念の違いや関係について説明します。

ガバナンスとコンプライアンスの違い

コンプライアンスとは、かつては「法令遵守」と理解されていましたが、現在では、法令遵守だけでなく、社会常識や企業倫理を守って企業活動を行う、という意味合いで用いられています。

これに対して、ガバナンスは、企業組織を適正に管理するための仕組みそのもののことです。

企業においてガバナンスを機能させるには、コンプライアンスが守られるような体制を構築することが必要となります。

ガバナンスとリスクマネジメントの違い

リスクマネジメントとは、経営に影響を及ぼす可能性のあるリスクをあらかじめ把握・分析し、リスク回避やリスク低減など、とるべき対応を判断するプロセスをいいます。

リスクマネジメントは、あくまでも「リスク」を管理するプロセスであるのに対し、ガバナンスは、企業組織を適正に管理するための仕組みです。

したがって、企業のガバナンスの一環として、リスクマネジメントに取り組むことが求められるということになります。

ガバナンスと内部統制の違い

内部統制とは、不正会計・不適正な会計処理や法令違反などの企業の不祥事を防ぎ、業務の適正を確保するための体制や仕組みのことをいいます。

例えば、社内規程やマニュアル、職務の分掌、会計処理のチェック体制、各種の承認フローなどの整備が挙げられます。

内部統制は組織内部の関係者向けの仕組みであるのに対して、ガバナンスは組織内のみならず、組織外の利害関係者を含めた包括的な概念であるといえます。

内部統制は、社内の従業員の業務を適正なものとするための仕組みであるのに対して、ガバナンスは、経営陣による管理体制を外部から管理・監視するための仕組みです。

そのため、内部統制は、コーポレートガバナンスの一環として行われるものだといえます。

なぜガバナンスが必要とされているのか

日本では、バブル崩壊後の1990年代から2012年頃にかけて、大手金融機関等による総会屋への利益供与や経営破綻、大手メーカー等の企業不祥事が頻繁に発生しました。

また、日本経済の停滞により、国際的な競争力が低下し、強い危機感が示されていました。

このような状況の中で、健全な企業経営を実現するための仕組みであるコーポレート・ガバナンスを強化する必要性が高まりました。

そこで、コーポレートガバナンス改革として、東京証券取引所は上場企業を対象とする「コーポレートガバナンス・コード」を策定し、2015年6月から適用されることとなりました。

これにより、上場企業を中心に、企業不祥事の防止や健全な企業経営、国際競争力の維持・強化などを目的として、コーポレートガバナンス改革に積極的に取り組むことが求められるようになったのです。

上場企業に求められるコーポレートガバナンス・コードについて

コーポレートガバナンス・コードは、上場企業が行うコーポレートガバナンスにおいて参考にするべき原則を示したものです。

コーポレートガバナンス・コードでは、中長期的な企業価値増大に向けた経営者による的確な意思決定を支える実務的な枠組みが示されており、「投資家との建設的な対話における共通基盤」であるとされています。

5つの基本原則

コーポレートガバナンス・コードでは、まず、以下の5つの基本原則が掲げられており、さらに、これに基づく原則・補充原則によって構成されています。

これらが適切に実践されることで、各上場企業において持続的な成長と中長期的な企業価値の向上のための自律的な対応が図られることとなり、それによって、会社、投資家、ひいては経済全体の発展にも寄与すると考えられるとされています。

以下、コーポレートガバナンス・コードが掲げている5つの基本原則について説明します。

コーポレートガバナンス・コードの5つの基本原則

- 1 株主の権利・平等性の確保

- 2 株主以外のステークホルダーとの適切な協働

- 3 適切な情報開示と透明性の確保

- 4 取締役会等の責務

- 5 株主との対話

引用:コーポレートガバナンス・コード(2021年改訂) 株式会社東京証券取引所

基本原則1 株主の権利・平等性の確保

上場企業は、株主が有する様々な権利が実質的に確保されるよう、その円滑な行使に配慮して、株主との適切な協働を確保することが求められます。

また、上場企業は、株主平等の原則により、株主が有する株式の内容及び数に応じて、平等に取り扱わなければなりません。

この株主の平等性を実質的に確保することにより、株主から信頼を得ることで、資本提供者からの支持の基盤が強化されることにつながるとされています。

基本原則2 株主以外のステークホルダーとの適切な協働

上場企業は、持続的な成長や中長期的な企業価値の創出を達成するためには、さまざまなステークホルダー(利害関係者)と適切に協働することが不可欠であることを十分に認識すべきであるとされています。

ステークホルダーには、従業員などの社内の関係者のほか、顧客、取引先、債権者といった社外の関係者や、地域社会なども含まれます。

基本原則3 適切な情報開示と透明性の確保

上場企業の適切な情報の開示・提供は、株主等のステークホルダーとの認識の共有やその理解を得るために重要な手段です。

そのため、上場企業は、自社の財政状態、経営戦略、リスク、ガバナンスや社会・環境問題に関する事項(いわゆるESG要素)などの情報を、積極的に開示することが求められています。

基本原則4 取締役会等の責務

上場企業の取締役会は、

- ① 企業戦略等の大きな方向性を示すこと

- ② 経営陣幹部による適切なリスクテイクを支える環境整備を行うこと

- ③ 独立した客観的な立場から、経営陣・取締役に対する実効性の高い監督を行うこと

といった役割・責務を適切に果たすべきであるとされています。

基本原則5 株主との対話

上場会社は、株主総会の場以外でも、株主との間で建設的な対話を行うことが求められています。

そして、経営陣・取締役は、経営方針を株主に分かりやすく明確に説明し、その理解を得る努力を行い、株主を含むステークホルダーの立場に関するバランスのとれた理解を得るなど、適切な対応に努めるべきであるとされています。

コーポレート・ガバナンスが適用される上場企業

プライム市場とスタンダード市場の上場企業には、プライム市場上場企業のみに適用される一部の原則を除いて、コーポレートガバナンス・コードの全ての原則が適用されます。

これに対し、グロース市場の上場企業には、コーポレートガバナンス・コードの基本原則のみが適用されます。

東京証券取引所は、上場規則として、各上場企業に対してコーポレートガバナンス・コードの各原則の「コンプライ・オア・エクスプレイン」を義務付けています。

「コンプライ・オア・エクスプレイン」とは、コーポレートガバナンス・コードを「遵守(コンプライ)するか否か」、それとも「遵守しない理由を説明(エクスプレイン)するか」を、各上場企業に選択させるものです。

つまり、上場企業には、コーポレートガバナンス・コードを必ずしも遵守する義務はないものの、遵守しない場合には、その理由を株主やステークホルダーに向けて説明しなければならない、ということです。

また、コーポレートガバナンス・コードの一部の原則は実施するが、他の一部の原則は実施しない、ということも可能です。

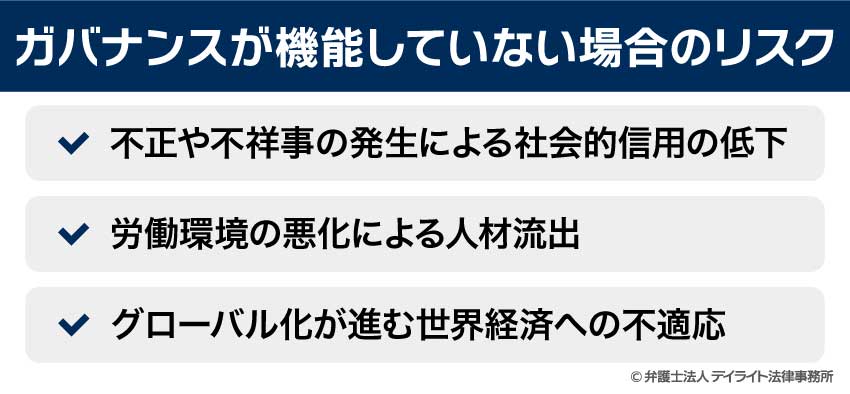

ガバナンスが機能していない場合のリスク

ここでは、ガバナンスが十分に機能していない場合に生じ得る主なリスクについて説明します。

不正や不祥事の発生による社会的信用の低下

ガバナンスが機能していない場合、企業経営に対して十分な管理・監督が行われないこととなるため、法令違反や社会的・倫理的な問題行動を引き起こす可能性が高くなります。

経営者や従業員によって、不正会計や、情報の改ざんなどの不正な業務遂行、不正行為の隠ぺいなどが起こりやすくなり、ガバナンスが機能していなければ、これらを防止・改善することも非常に難しくなります。

その結果、不正や不祥事が明るみとなって、企業の社会的信用が低下してしまうリスクが高まってしまいます。

社会的信頼の低下は、株主・投資家や取引先などのステークホルダーからの信用低下も招くこととなるため、企業経営の継続が困難となりかねない重大なリスクだといえます。

労働環境の悪化による人材流出

ガバナンスが機能していなければ、従業員に対して適切な労務管理を行うことも困難となります。

適切な労務管理が行われないと、従業員に対するハラスメントや過剰労働などの発生・放置が生じる恐れがあり、労働環境が悪化するリスクが高まります。

このような労働環境では、優秀な人材は会社を離れてしまうでしょう。

このように、ガバナンスが機能不全に陥ると、優秀な人材を確保することが難しくなってしまうというリスクがあります。

グローバル化が進む世界経済への不適応

ガバナンスが機能していない場合、急速なグローバル化が進んでいる世界経済の激しい変化についていけない恐れもあります。

国際的な競争力を維持するには、変化し続けるさまざまな需要に対応していかなければなりません。

ガバナンスが機能していなければ、海外の法規制や国際的な経営基準への対応に遅れをとることとなりかねず、新たな需要に対応することができなくなって、世界経済に適応できなくなるリスクが発生します。

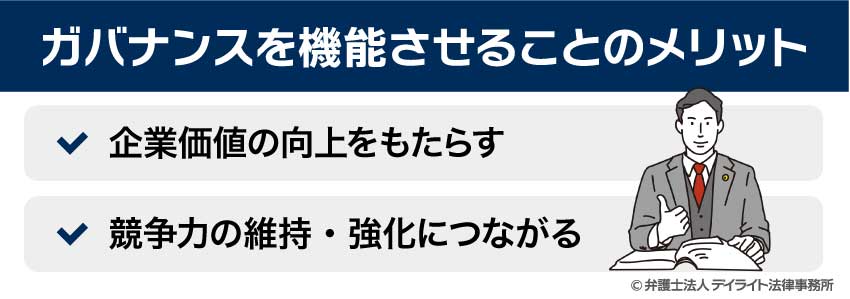

ガバナンスを機能させることのメリット

企業におけるガバナンスを機能させることには、主に以下のようなメリットがあります。

企業価値の向上をもたらす

ガバナンスが十分に機能していれば、企業経営について適切な管理・監督が行われることとなり、企業不祥事が発生しにくくなり、健全な経営の実現につながります。

それにより、株主や投資家、取引先といったステークホルダーからの信頼を得ることができ、企業の社会的評価も高まります。

その結果、投資家や金融機関から新たな出資を受けやすくなり、経営資金の調達の円滑化や、株価の安定がもたらされることにより、経営が効率化され利益の拡大につながり、企業価値が向上するというメリットがあります。

競争力の維持・強化につながる

ガバナンスを機能させることにより、健全で社会的に信頼性の高い企業経営を継続させることが可能となります。

それにより、優秀な人材の確保や、新たな取引先の獲得、新規事業の展開など、企業の競争力を維持・強化することが可能となります。

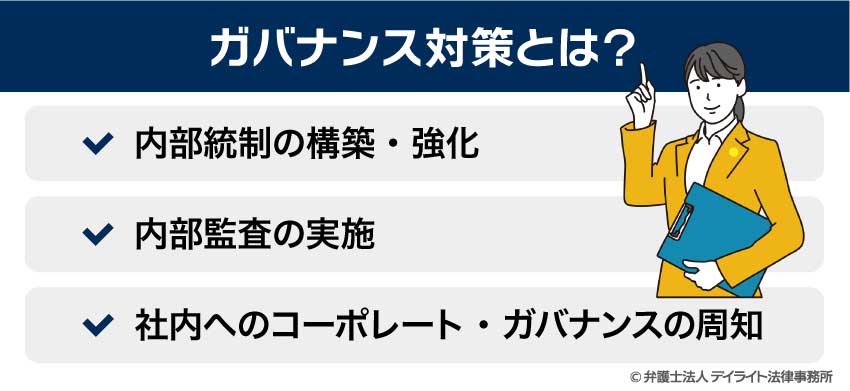

ガバナンス対策とは?

ガバナンス対策とは、企業の管理体制を構築・改善するための取り組みのことをいいます。

具体的なガバナンス対策の例として、以下のものが挙げられます。

内部統制の構築・強化

ガバナンス対策として、不正な会計処理や法令違反などの企業の不祥事を防ぎ、業務の適正を確保するための体制である、内部統制を構築・強化するが重要です。

会計処理のチェック体制や社内ルールなどの整備によって、業務の適正化や、経営に関する情報開示の透明性を確保することができます。

内部監査の実施

内部統制を構築するだけでなく、内部監査を実施することも、非常に重要なガバナンス対策となります。

内部監査は、企業の経営陣に対して、内部統制やリスクマネジメントが適切に機能しているかをチェックする体制・仕組みです。

これにより、企業の不正や非効率的な業務遂行を防ぐことが期待できます。

なお、社外取締役などの第三者によって、より厳しく内部統制やリスクマネジメントのプロセスなどをチェックする体制を設けることも非常に効果的です。

社内へのコーポレート・ガバナンスの周知

コーポレート・ガバナンスは、経営陣だけでなく、企業の従業員も十分に理解していなければ成果が上がりません。

そこで、行動規範などのガバナンスに関する基準の策定や、管理職を対象とするガバナンスに関する社内研修などを行い、コーポレート・ガバナンスに対する従業員の理解を深めることが大切です。

ガバナンスの取り組み事例

近年の有名企業によるガバナンスの取り組みとして、日本取締役協会が実施している「コーポレートガバナンス・オブ・ザ・イヤー」の2024年受賞企業の取り組み事例を紹介します。

富士通株式会社

同社では、独立社外取締役が取締役会の議長を務め、社内の取締役は議長の補佐をし、さらに投資家も独立社外取締役として迎え入れており、独立社外取締役が取締役会の過半数を占めるという体制を採用しています。

これにより、多様な視点を取締役会に取り入れるという、新たなガバナンス体制の構築が評価され、「コーポレートガバナンス・オブ・ザ・イヤー2024」において、「Grand Prize Company(大賞)」を受賞しています。

株式会社リクルートホールディングス

同社は、長期戦略を策定し、CEO(最高経営責任者)に求められるスキルや在任期間を定め、M&A(企業の買収および合併)を果断に実行するなどによって、高い企業価値や資本収益性を生み出しました。

このような経営戦略とコーポレート・ガバナンスの融合が評価され、富士通と同じく、「コーポレートガバナンス・オブ・ザ・イヤー2024」において、「Grand Prize Company(大賞)」を受賞しています。

横河電機株式会社

同社では、次期社長や役員の選定および育成を目的とした経営者育成・評価プログラムを策定・運用している点や、代表執行役社長の再任・不再任プロセスの客観性、透明性、継続性が確保されている点などが高く評価されました。

また、指名委員会委員長及び取締役会議長がいずれも独立社外取締役である点や、経営における監督と業務執行の機能・役割の明確な分離や監督機能の強化など、コーポレート・ガバナンス改革を着実に実行、業績向上を達成している好事例であるとされました。

「コーポレートガバナンス・オブ・ザ・イヤー2024」において、「特別賞・経済産業大臣賞」を受賞しています。

ガバナンスのポイント

自社のあるべきガバナンスを具体的に考える

ガバナンスの必要性やメリットを理解したとしても、すぐに自社におけるガバナンスに取り組むことができるわけではありません。

自社がどのようなガバナンス体制を採用すべきなのかは、自社の経営課題や経営体制などをふまえて検討する必要があります。

企業によっては、コーポレートガバナンス・コードを参考に、自社におけるガバナンスについて、「コーポレートガバナンス・ガイドライン」を策定・公表していますので、これらを参考に、自社のあるべきガバナンスを検討するとよいでしょう。

企業法務に詳しい弁護士に相談

自社のガバナンス対策などの検討・実施にあたっては、社外の専門家の協力を得ることも有用です。

特に、法律の専門家であり、企業法務に精通している弁護士であれば、自社が遵守すべき法令や、コーポレートガバナンス・コード・その他のガイドラインなどに沿って、どのようなガバナンス体制を構築・運用すればよいのかについて、適切かつ具体的なアドバイスを得ることが期待できます。

顧問弁護士を活用すれば、いつでも、迅速な回答・アドバイスを受けることができますので、積極的に活用するとよいでしょう。

まとめ

企業におけるガバナンスは、企業価値を向上させるうえで不可欠なものです。

ガバナンスを強化することには、企業の不祥事や不正を防止するという側面もありますが、現在においては、日本企業の競争力を維持・強化するための仕組みという積極的な側面で用いられることが多くなっています。、

企業価値の向上のためには、自社にふさわしいガバナンスのあり方を見極めることが重要です。