弁護士法人デイライト法律事務所 パートナー弁護士

法人とは、法律の定めによって、人と同様に権利や義務を認められた団体または組織をいいます。

法人という言葉は日常的に目にすると思いますが、法人の意味や、なぜ法人が必要なのか、どのような法人が存在するのかなどについては、あまりよく分からないという方も多いのではないでしょうか。

法人には、株式会社、社団法人、財団法人など、多くの種類があり、それぞれ目的や活動内容、特徴などが大きく異なります。

このページでは、法人の意味や必要性、法人の種類・具体例について紹介していますので、最後までお読みいただくことで、法人に対する基本的な理解が深まると思います。

法人とは?

法人の意味

法人とは、法律によって、人と同じように権利や義務を認められた団体・組織のことをいいます。

法律で認められた人であることから、「法人」と呼ばれます。

法律が定める一定の要件を満たした人の集まりや財産の集まりについて、法人格(権利能力)が与えられることで、法人となることができます。

法人には、その目的や役割などに応じて、株式会社、社団法人、財団法人、医療法人、投資法人、NPO法人などさまざまな種類があります。

法人は、法律および定款で定められた範囲で、権利義務を負うことになります。

自然人とは、生物学上の人(人間)のことであり、日常的に使われている「人」のことです。

しかし、法律上は、自然人だけでなく、法人も「人」に含まれます。

すなわち、法律上の「人」とは、自然人と法人を意味します。

なぜ法人が必要なのか

団体・組織としての活動をスムーズに行うためには、法人となることが必要です。

法人には、法人格が与えられます。

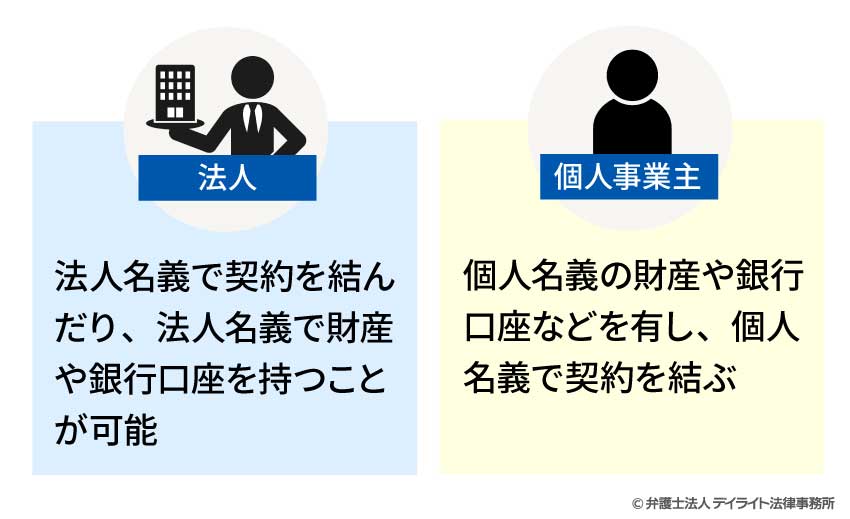

法人格(権利能力)を与えられることで、その法人名義で財産を保有することや、契約の当事者となることができるようになります。

たとえば、法人は、その構成員から独立して財産を持つことができ、法人名義の銀行口座で法人の資金を管理することができます。

また、法人は、その代表者が法人のために契約を締結することによって、契約の当事者となることができます。

さらに、法人が所有する不動産について、その法人名義で登記することができます。

このように、法人となることで、法人の名で取引などを行うことができるようになるため、その団体・組織に対する社会的な信用性が高まるというメリットもあります。

これに対して、法人ではない団体・組織、つまり法人格を持たない団体・組織は、その名義で財産を保有したり、契約の当事者となったり、団体・組織名義で不動産登記をしたりすることはできません。

法人ではない団体・組織においては、その代表者の個人名義で契約をしたり、登記をしなければならず、団体・組織の名義を使うことができません。

法人と個人事業主との違い

法人と個人事業主との違い

個人事業主とは、株式会社などの法人ではなく、継続的に事業を行っている個人のことをいいます。

税務署に開業届を提出することで、個人事業主として認められることとなります。

個人事業主については、権利義務の主体となるのは自分自身であり、自分自身で意思決定を行うこととなるため、個人名義の財産や銀行口座などを有し、個人名義で契約を結ぶこととなります。

これに対して、法人の場合、個人とは独立した法人名義で契約を結んだり、法人名義で財産や銀行口座を持つことができます。

法人と比較した場合の個人事業主のメリットとしては、税務署に開業届を提出すれば個人事業主として活動できるため、開業の手続に費用がかからず、簡易・迅速に開業することができる点が挙げられます。

また、税務申告についても、法人の場合、決算書に基づく申告が必要であるのに対し、個人事業主は確定申告によることができるため、簡易・迅速に行うことができるというメリットがあります。

個人事業主のデメリットとしては、法人と比べると社会的信用が劣るため、金融機関からの融資や営業活動を行う際に影響が生じ得るという点が挙げられます。

また、節税の面で、法人と比べると一定の限界があるという点もデメリットです。

その他、個人事業主は自分自身が事業について全責任を負うため、損失が生じた場合には個人の財産で賄わなければならない可能性がある点もデメリットとなります。

このような法人と個人事業主の違いをよく理解したうえで、法人と個人事業主のどちらが良いか、個々のケースに応じて慎重に判断する必要があるでしょう。

法人と会社との違い

会社とは、法人のうち、営利を目的とするものをいいます。

営利とは、事業活動によって得た利益を構成員に分配することをいいます。

会社には、株式会社、合名会社、合資会社、合同会社の4種類があり、会社は法人の一種です。

これらの会社は、会社法に基づいて設立・運営をすることができます。

法人と企業との違い

法人は、法人格をもつ団体・組織であるのに対し、企業は、必ずしも法人格をもっているとは限らない点で異なります。

企業という言葉は、日常的には会社と同じような意味で使われていますが、厳密には両者は異なる概念です。

会社は会社法で定められた組織であるのに対し、企業は、法律で定められたものではなく、日常用語または経済用語に該当します。

一般的に、企業とは、営利を目的としている経済主体のことを意味し、団体・組織であるか個人であるかを問いません。

そのため、会社に限らず、法人格を持たない個人商店や農家なども企業に含まれます。

よって、企業の中には、法人であるものと法人でないものが存在することとなります。

法人と社団との違い

社団とは、一定の目的をもった人の集まりであって、構成員とは独立して活動を行う団体・組織のことをいいます。

社団のうち、法律の規定によって法人格が与えられたものは、社団法人と呼ばれます。

これに対し、法人格を持たない社団は、権利能力なき社団と呼ばれます。

したがって、社団には、法人であるものと、法人ではないものがあるということになります。

権利能力なき社団は、社団としての実体を持ちつつも、法律上、法人格を有しない社団のことをいいます。

権利能力なき社団の代表例としては、自治会や町内会、PTA、同窓会、マンション管理組合、大学のサークルなどがあります。

判例によれば、権利能力なき社団に該当するためには、

- ① 団体としての組織性を有し

- ② 多数決の原則によって運営されており

- ③ 構成員の変更にもかかわらず団体そのものが存続し

- ④ その組織についての代表の方法、総会の運営、財産管理など、団体としての主要な点が確定していること

が必要です。

法人と組合との違い

組合とは、共同の事業を営むことを目的として、複数の人が出資を行うことで結成された人の団体のことをいいます。

組合は、人の集まりであるという点では法人と共通しますが、法人が法人格を持っているのに対し、組合は法人格を持たないという点で異なります。

法人の分け方

公法人と私法人

法人は、公法人と私法人に分けることができます。

公法人とは、行政目的のために公の事業を行うことを目的とする法人をいいます。

主な公法人としては、

- 普通地方公共団体(都道府県および市町村)

- 特別地方公共団体(特別区、地方公共団体の組合、財産区)

- 独立行政法人

- 公団

- 公庫

- 金庫

- 公共組合

などがあります。

これに対し、私法人とは、個人や団体などの私人によって成立する法人のことをいい、その目的によって、営利法人と非営利法人に分けられます。

営利法人と非営利法人

法人は、営利を目的とするかどうかでも分けられます。

営利を目的とする法人を営利法人といい、営利を目的としない法人を非営利法人といいます。

営利法人の代表的なものは、株式会社をはじめとする各種の会社(合同会社、合資会社、合名会社)です。

その他の営利法人の種類として、特定目的会社、投資法人、士業法人などがあります。

営利法人は、事業によって得た利益をその構成員に分配することを目的としています。

例えば、株式会社は、事業活動によって生み出した収益を、株主に配当することを目的とする営利法人です。

これに対して、非営利法人は、活動によって得た利益を構成員に分配してはならず、事業活動を継続するために使用しなければなりません。

非営利法人の種類には、NPO法人、社団法人、財団法人、医療法人などがあります。

| 公法人 | 私法人 | |

|---|---|---|

など |

【営利法人】

など |

【非営利法人】

など |

社団法人と財団法人

法人のうち、非営利法人は、社団法人と財団法人に分けられます。

社団とは人の集まりをいい、財団とは一定の目的による財産の集まりをいいます。

したがって、社団法人とは、人の集まりに対して法人格が与えられたものをいい、財団法人とは、財産の集まりに対して法人格が与えられたものをいいます。

社団法人と財団法人は、さらに、一般社団法人・公益社団法人と一般財団法人・公益財団法人に分けられます。

| 社団法人 | 財団法人 | ||

|---|---|---|---|

| 一般社団法人 | 公益社団法人 | 一般財団法人 | 一般社団法人 |

内国法人と外国法人

法人は、法人税法上、内国法人と外国法人に分けられます。

内国法人とは、国内に本店または主たる事務所を有する法人のことをいい、外国法人とは、内国法人以外の法人のことをいいます。

内国法人は、公共法人(地方公共団体など)、公益法人等(公益法人、NPO法人など)、法人格のない権利能力なき社団等(PTA、同窓会など)、協同組合等(農業協同組合、消費生活協同組合、信用金庫など)、普通法人(株式会社、合名会社、合資会社、合同会社など)に区分されます。

この区分に応じて、納税義務などが定められています。

| 内国法人 | 公共法人 | 地方公共団体など |

|---|---|---|

| 公益法人等 | 公益法人、NPO法人など | |

| 人格のない権利能力なき社団等 | PTA、同窓会など | |

| 共同組合等 | 農業協同組合、消費生活協同組合、信用金庫など | |

| 普通法人 | 株式会社、合名会社、合資会社、合同会社など |

内国法人については、原則として全世界の活動に対して法人税が課されるため、日本国内における所得だけでなく、外国で発生した所得に対しても課税されます。

これに対して、外国法人については、国内源泉所得(日本国内で発生した所得)に対してのみ法人税が課されます。

営利法人の種類

営利法人とは、その名のとおり営利を目的とする法人であり、具体的には、事業によって得た利益をその構成員に分配することを目的とする法人のことをいいます。

営利法人の種類としては、株式会社、合同会社、合資会社、合名会社、特定目的会社、投資法人、士業法人などがあります。

株式会社

株式会社とは、株式を発行して出資者(株主)から資金を集めて、その資金によって事業を行い、事業で得た利益を株主に分配することを目的とし、会社法によって設立することが認められている営利法人です。

引用元:会社法(第25条から第103条)

株式会社は、日本で最も多く利用されている会社の形態です。

株式会社の構成員は株主と呼ばれ、会社は株主に対して、事業活動によって得た利益を主に剰余金の配当によって分配します。

株式会社に対する出資者である株主は、間接有限責任を負うのみです。

すなわち、株主は、株式会社に対して、株式の引受価額の限度で出資義務を負うにすぎず、会社の債務について直接責任を負うことはありません。

例えば、100万円を出資して株主になっていた場合で、仮に株式会社が経営不振により破産となったとしても、出資した100万円の株式が無価値になるという限りで責任を負うにすぎず、連帯保証などをしていない限り、それ以上の責任は負いません。

また、所有と経営の分離、すなわち、株式会社の経営陣と株主が分離しているのも、株式会社の大きな特徴です。

このような特徴から、株式会社においては、株主の責任が最小限にとどまり、かつ、経営に関する能力や意欲がなくても出資をすることで利益の分配を受けられるという点で、出資者を集めやすい仕組みが採用されているといえます。

有限会社とは?

かつては、中小規模の会社形態として「有限会社」が数多く存在していました。

有限会社とは、社員の責任は出資者に限定されるという有限責任社員のみで構成され、株式会社よりも設立および運営が簡易な会社形態であり、かつて存在した有限会社法によって設立することが認められていた会社です。

2006年に会社法が施行されたことに伴い、有限会社法は廃止されたため、以後、有限会社を設立することはできなくなりました。

ただし、2006年の会社法の施行前に設立された有限会社については、「特例有限会社」として、会社法の施行後も存続することが認められています。

現在でも「有限会社〇〇」という商号を目にするのは、このためです。

合同会社

合同会社とは、社員の全員が会社の債務について有限責任のみを負い、社員自身が会社の経営を行う形態の会社をいいます。

合同会社は、会社法で定められている持分会社の一種です。

会社法では、合名会社、合資会社および合同会社の3種類の会社を総称して、「持分会社」と呼んでいます。

持分会社は、株式会社よりも簡易に設立や運営をすることができる会社です。

株式会社の構成員は株主であるのに対して、持分会社の構成員は、社員と呼び、この社員の地位を持分と呼びます。

持分会社の社員は、主に利益の配当という形で、持分会社から利益の分配を受けます。

持分会社と株式会社の大きな違いは、構成員(出資者)の責任です。

持分会社は、社員が持分会社の債務について負う責任の違いによって、合名会社、合資会社、合同会社の3種類に分けられます。

有限責任とは、出資の価額を限度として会社の債務を弁済する責任のことです。

そのため、合同会社の社員は、株式会社における株主と同様に、会社の債務について直接責任を負うことはありません。

合同会社における社員の出資は、金銭その他の財産に限られます。

合同会社では、出資者である社員が経営を行うため、株式会社と異なり、所有と経営が一致しているという点が特徴です。

日本の持分会社の中では、合同会社が最も多く設立されています。

合同会社は、設立の自由度の高さや柔軟な運営が可能である点が大きな特徴であるため、外資系企業が日本法人として日本で事業を展開する際に選択されることが多い会社形態です。

合資会社

合資会社とは、会社の債務について、一部の社員が無限責任を負い、他の社員は有限責任を負い、社員自身が会社の経営を行う形態の会社をいいます。

無限責任とは、会社の債権者が会社財産から債権の満足を得ることができない場合に、連帯して会社の債務を弁済する責任であり、非常に重い責任です。

合資会社においては、それぞれ1名以上の無限責任社員と有限責任社員が必要となります。

合資会社の無限責任社員は、金銭その他の財産による出資のほか、労務(労働力)や信用による出資が認められています。

これに対し、有限責任社員については、金銭その他の財産による出資のみが認められ、労務(労働力)や信用による出資は認められません。

合名会社

合名会社とは、社員の全員が会社の債務について無限責任を負い、社員自身が会社の経営を行う形態の会社をいいます。

合名会社では、会社債務について会社の財産で弁済することができない場合、社員が連帯して、自己の財産から会社の債務を弁済するという重い責任(無限責任)を負うため、社員間の信頼関係が求められ、社員の個性が強く反映される点に特徴があります。

合名会社では、金銭その他の財産による出資のほか、労務(労働力)や信用による出資も認められています。

| 株式会社 | 合同会社 | 合資会社 | 合名会社 |

|---|---|---|---|

| 間接有限責任 | 間接有限責任 | 直接無限責任と 直接有限責任 |

直接無限責任 |

特定目的会社・投資法人

特定目的会社とは、企業が保有する不動産や債権などの資産を流動化(証券化)する業務を行うことを目的として、資産流動化法(資産の流動化に関する法律)に基づいて設立される営利社団法人です。

特定目的会社は、企業が保有する不動産などの資産を購入し、その資産から得られる収益や資産価値の裏付けとなる証券を発行して資金を調達し、投資家に対して収益を分配します。

特定目的会社は、あくまでも資産保有に限定した活動を行うため、営業活動を行うことはできません。

特定目的会社は、資産流動化法によるさまざまな規制を受ける一方で、不動産取得税や登録免許税の軽減など、税務上の優遇措置を受けられます。

また、投資法人とは、出資された資金を一定の資産(特定資産)に対する投資として運用することを目的として、投資法人法(投資信託及び投資法人に関する法律)に基づいて設立される営利社団法人です。

投資法人は、資産の運用以外の行為を営業としてすることができないなど、投資法人法に基づくさまざまな規制が課されています。

その反面、投資法人は、一定の要件をみたすことで法人税がほぼ免除されるなどの、税務上の優遇措置を受けることができます。

士業法人

士業法人とは、弁護士、公認会計士、税理士、司法書士、行政書士、弁理士などの専門資格を有する士業の専門家のみで構成された法人のことをいいます。

士業法人は、それぞれ、弁護士法や公認会計士法、税理士法、司法書士法などによって設立が認められています。

士業は、「〇〇法律事務所」や「〇〇税理士事務所」などのように、個人事業主として開業することができますが、法律の要件を満たすことで士業法人として開業することもできます。

士業法人になると、「弁護士法人〇〇」「○○税理士法人」などの名称を用いる必要があります。

士業法人は、個人事業主と比べて、納める税金が安く済むなど、税金面での優遇を受けることができます。

また、士業法人であれば、2つ以上の事務所を設置することができるため、事業展開や売上を拡大をすることが可能となり、さらに個人ではなく「法人」であるという点で社会的な信用が高まることも期待できます。

非営利法人の種類

非営利法人とは、営利を目的としない法人のことをいいます。

「非営利」とは、無償を意味するのではなく、その活動によって得た利益を構成員に分配しないことをいいます。

非営利法人の種類には、NPO法人、一般社団法人、一般財団法人、公益社団法人、公益財団法人、医療法人、労働者協同組合、社会福祉法人などがあります。

NPO法人

NPO法人(特定非営利活動法人)とは、ボランティアなど、不特定多数の人の利益(公益)のための活動(特定非営利活動)を行うことを目的とし、NPO法(正式名称は「特定非営利活動促進法」)に基づき設立される非営利法人です。

参考:NPO法

特定非営利活動とは、保健、医療、福祉、社会教育、環境保全、災害救援、地域安全などの20種類の分野に該当する活動であり、不特定かつ多数のものの利益に寄与することを目的とするものをいいます。

よく知られているNPO法人として、「公益財団法人日本ユニセフ協会」が挙げられます。

NPO法人の設立には、構成員である社員10名以上が必要となり、所轄庁の認証を受けなければなりません。

NPO法人は、特に公益性が高いと認められれば、認定NPO法人、特例認定NPO法人または指定NPO法人となることができ、税金面での優遇などを受けることができます。

なお、NPO法人は、特定非営利活動を行うための資金や運営費に充てるために、特定非営利活動に支障がない範囲で、特定非営利活動に係る事業以外の事業を行うことが認められています。

2025年12月現在、NPO法人の数は4万9,000を超えています。

一般社団法人

一般社団法人は、一般法人法(正式名称は「一般社団法人及び一般財団法人に関する法律」)に基づいて設立される非営利の社団法人です。

一般社団法人が行うことができる事業には、制限はありません。

一般社団法人は、人の集まりについて法人格が認められるものであるため、その設立には、2人以上の社員が必要となります。

一般社団法人には、社員総会を必ず設置しなければならず、また、業務執行機関である理事を少なくとも1人置く必要があります。

さらに、定款の定めにより、理事会、監事、会計監査人を設置することができます。

理事会を設置する場合、または会計監査人を設置する場合は、必ず監事を置く必要があります。

大規模一般社団法人(貸借対照表の負債の合計額が200億円以上の一般社団法人)では、会計監査人を必ず設置する必要があります。

社員総会では、一般法人法に規定されている事項及び一般社団法人の組織、運営、管理その他一般社団法人に関する一切の事項について決議をすることができます。

ただし、理事会を設置している一般社団法人の社員総会では、一般法人法に規定されている事項及び定款で定めた事項に限って決議をすることができます。

一般社団法人は、芸術・地域振興団体や、学会・研究会などの学術団体、福祉・介護事業、資格認定機関など、さまざまな分野で活用されています。

公益社団法人とは?

公益社団法人とは、一般社団法人のうち、主として公益目的事業を行う法人として、行政庁(内閣総理大臣または都道府県知事)から認定を受けた非営利法人をいいます。

公益目的事業とは、学術、技芸、慈善その他の公益に関する事業であって、不特定かつ多数の者の利益の増進に寄与する、「公益社団法人及び公益財団法人の認定等に関する法律」に定められている23の事業をいいます。

参考:公益目的事業(「公益社団法人及び公益財団法人の認定等に関する法律」 別表 第2条関係)

行政庁から認定(公益認定)を受けた非営利法人は、公益法人(公益社団法人または公益財団法人)として活動することができるようになります。

公益社団法人については、収益事業から生じた所得のみが課税対象となり、収益事業以外の会費や寄付金収入に対しては課税されないなど、一定の優遇措置があります。

一般財団法人

一般社団法人は、一般法人法(正式名称は「一般社団法人及び一般財団法人に関する法律」)に基づいて設立される非営利の財団法人です。

一般財団法人が行うことができる事業については、一般社団法人と同じく、制限がありません。

一般財団法人は、財産の集まりについて法人格が認められるものであるため、その設立に際しては、設立者が拠出する財産およびその価額の合計額が300万円を下回ってはならないとされています。

一般財団法人には、評議員、評議員会、理事、理事会、監事を必ず設置する必要があります。

また、定款の定めにより、会計監査人を設置することができます。

大規模一般財団法人(貸借対照表の負債の合計額が200億円以上の一般財団法人)では、会計監査人を必ず設置しなければなりません。

一般財団法人においては、理事および評議員はそれぞれ3名以上、監事は1名以上置く必要があります。

評議員会は、すべての評議員で組織され、一般法人法に定められている事項および定款で定めた事項に限り、決議をすることができます。

一般財団法人が活用されている主な分野としては、芸術・地域振興団体、各種調査研究、国際交流などが挙げられます。

一般社団法人も一般財団法人も、行うことができる事業に制限がない点や、非営利法人であるため、利益を構成員に分配してはならない点は同じです。

また、収益事業を行い、そこで得られた利益を法人の活動経費等に充てることが認められている点でも共通しています。

両者の違いは、一般社団法人が「人の集まり」に対して法人格が認められるのに対して、一般財団法人は「財産の集まり」に対して法人格が認められるという点です。

そのため、一般財団法人では、基盤となる財産を維持することが求められており、純資産額が2期連続で300万円を下回る場合には、解散しなければなりません。

これに対して、一般社団法人は、あくまでも「人の集まり」であることから、一般財団法人と異なり、社員総会の決議という、法人の機関である「人」の意思決定によって自主的に解散することができます。

公益財団法人とは?

公益財団法人とは、一般財団法人のうち、主として公益目的事業を行う法人として、行政庁(内閣総理大臣または都道府県知事)から認定を受けた非営利法人をいいます。

公益財団法人についても、公益社団法人と同様に一定の優遇措置があります。

医療法人

医療法人は、病院、医師、歯科医師が常時勤務する診療所または介護老人保健施設を開設することを目的として、医療法の規定に基づいて設立される非営利法人です。

医療法人には、社団医療法人(医療法人社団ともいいます。)と財団医療法人(医療法人財団ともいいます。)の2つがあり、医療法人のほとんどは社団医療法人です。

医療法人は、その開設する病院、診療所、介護老人保健施設または介護医療院の業務に支障のない限り、定款または寄附行為の定めるところによって、医療関係者の要請・再教育、医学・歯学に関する研究所の設置、診療所の開設など、一定の附帯業務の全部又は一部を行うことができます。

また、医療法人は、厳格な認定要件を充たして都道府県知事の認定を受けることで、社会医療法人となることが認められています。

社会医療法人となることで、病院、診療所などから生じる所得について、法人税が非課税になるなど、税制上の優遇措置を受けることができます。

その他の非営利法人

その他の非営利法人として、主なものを紹介します。

労働者協同組合

労働者協同組合は、組合員が出資し、各組合員の意見を反映して組合の事業が行われ、組合員自らが事業に従事することを基本原理とする、労働者協同組合法に基づいて設立される非営利法人です。

労働者協同組合法は、令和4年10月1日に施行された法律です。

引用:労働者協同組合法

労働者協同組合は、持続可能で活力ある地域社会の実現に資することを目的としています。

そのため、労働者協同組合は、組合の基本原理に従って行われる、持続可能で活力ある地域社会の実現に資する事業であれば、労働者派遣事業を除いて、原則として自由に行うことができます。

例えば、訪問介護などの介護・福祉関連、学童保育などの子育て関連、地域づくり関連など、地域の需要に応じた多種多様な事業を実施することができます。

労働者協同組合は、主たる事務所の所在地で設立の登記をすることにより成立します。

設立に際して、認可等が必要ないため、簡易・迅速に労働者協同組合を設立することができ、各地域の需要や課題に迅速に対応することができます。

ただし、労働者協同組合の成立の日から2週間以内に、行政庁に対し、登記事項証明書および定款を添付したうえで、役員の氏名・住所とともに、成立の届出を行う必要があります。

社会福祉法人

社会福祉法人は、社会福祉事業を行うことを目的として、社会福祉法に基づき設立される非営利法人です。

社会福祉事業とは、社会福祉法2条で定められている第一種社会福祉事業および第二種社会福祉事業をいいます。

第1種社会福祉事業とは、利用者に対する影響が大きいことから、経営安定を通じて利用者を保護する必要性が高い事業をいい、主に入所施設サービスの提供が該当します。

第2種社会福祉事業とは、利用者への影響が比較的小さく、 規制する必要性が低い事業をいい、主に在宅サービスの提供が該当します。

社会福祉法人は、社会福祉事業のほかに、公益事業や収益事業を行うことができます。

学校法人

学校法人は、私立学校(幼稚園から大学院まで)の設置を目的として、私立学校法に基づき設立される非営利法人です。

学校法人は、私立学校を設置し、運営する主体です。

学校法人は、税制上の優遇措置があるほか、さまざまな補助金の給付を受けることができます。

宗教法人

宗教法人は、宗教団体(教義を広め、儀式行事を行い、信者を教化育成することを主たる目的とする団体)が、都道府県知事または文部科学大臣の認証によって法人格を取得したものであり、宗教法人法に基づき設立される非営利法人です。

参考:宗教法人法

宗教法人も、一定の税制上の優遇措置を受けることができます。

法人についての知恵袋的Q&A

法人は人と同じですか?

法人は、生物学上の人(人間)とは異なりますが、法律上は、自然人とともに「人」に含まれます。

法人は、生物学上の人(人間)とは異なりますが、法律上は、自然人とともに「人」に含まれます。法律では、生物学上の人(人間)は「自然人」と呼ばれ、法人と合わせて「人」と呼んでいます。

自然人も法人も、法律上、「人」として、権利義務の主体となることができる資格(権利能力)を有します。

しかし、自然人は、生まれながらにして権利能力が認められるのに対して、法人は、法律の規定によって権利能力(法人格ともいいます)が認められる点で違いがあります。

法人を簡単に言うとなんですか?

法人を簡単にいうと、「法律によって、人と同じように権利や義務を認められた団体・組織」です。法律が規定している要件を満たした団体や組織には、法人格(権利能力)が与えられ、法人となることができます。

法人になることで、法人名義の銀行口座で法人の資金を管理することや、法人の代表者が法人のために契約を締結することで契約の当事者となることができます。

まとめ

このページでは、法人の意味や必要性、法人の種類や具体例、特徴などについて説明しました。

法人ごとに、目的や設立の手続き、行うことができる業務、構成員の責任などが大きく異なります。

事業の法人化などの検討に際しては、弁護士などの専門家などに相談しつつ、各法人の特徴を正しく理解したうえで、目的に沿った法人を慎重に検討する必要があります。

デイライト法律事務所では、企業法務部に所属する弁護士が様々な形態の法人のご相談に対応し、顧問弁護士のご依頼もお受けしております。お気軽にご相談ください。