弁護士法人デイライト法律事務所 パートナー弁護士

「証憑(しょうひょう)」とは、取引の事実を客観的に証明する契約書や領収書などの証拠書類を指します。

証憑には、売上、仕入れ、雇用などに関連する多様な種類があり、法律により、法人であれば原則10年、個人事業主であれば7年の保存が義務付けられています。

近年は電子帳簿保存法により、電子取引データの電子保存が義務化されるなど、保存方法にも厳格なルールが定められています。

証憑の不備や紛失は、法的紛争において不利になるリスクだけでなく、刑事罰や青色申告の取消しといったペナルティを招く危険性もあります。

この記事では、証憑の定義や読み方、具体的な書類の種類、法律で定められた保存期間と適切な管理方法について、弁護士がわかりやすく解説していきます。

証憑とは?

証憑の意味

「証憑(しょうひょう)」とは、取引や業務上の事実を事後的に証明するための書類や資料を指します。

企業活動や個人事業において、日々膨大な数の取引が行われますが、それらが「真実に基づいた適正な取引であること」を客観的に裏付ける証拠が必要となります。

この証拠となる書類が、「証憑」です。

具体的には、契約の成立、商品の納品、金銭の授受、あるいは労働の提供といった事実を第三者に対しても明確に示すことができる書類です。

このように、証憑は、単なる事務的な書類ではなく、取引の存在や正当性を立証するための重要な「証拠資料」としての性質を持ちます。

実務上は「証憑書類」とも呼ばれ、ビジネスの透明性と法的妥当性を担保する基盤となります。

企業会計原則における「真実性の原則」を遵守し、適正な財務諸表を作成するためには、その根拠となる証憑が欠かせません。

また、会社法や税法においても、これら証憑の保存は義務付けられており、万が一、取引相手との法的紛争や税務当局による調査が生じた際には、自社の正当性を守るための資料としての役割を果たします。

証憑の読み方

「証憑」の読み方は、「しょうひょう」です。

「憑」という漢字は「憑依(ひょうい)」や「拠り所とする」という意味を持ち、文字通り「証明の拠り所となるもの」を意味します。

日常用語ではあまり馴染みのない漢字ですが、法務・会計実務においては極めて頻繁に使用される重要語彙です。

証憑の英語

証憑を英語で表現する場合、その性質に応じて以下のような表現が使い分けられます。

- Voucher:会計上の裏付け書類(領収書や伝票など)を指す一般的な表現です。

- Evidentiary documents:法的な「証拠書類」というニュアンスを強調する場合に用いられます。

- Supporting documents:取引内容を補足・支持するための根拠書類として広く使われる表現です。

証憑と領収書との違い

「証憑」と似た言葉に、「領収書」があります。

領収書は証憑の一種であるため、両者は「包含関係」にあります。

「証憑」は取引に関するあらゆる証拠書類を指す広い概念です。

一方、「領収書」は、その中でも特に「金銭の受領」という事実に特化して証明する特定の書類を指します。

つまり、すべての領収書は証憑に該当しますが、証憑には契約書や見積書なども含まれるため、「証憑 = 領収書」であるわけではありません。

証憑と証票との違い

「証憑」と似た言葉として、「証票」があります。

「証憑(しょうひょう)」と「証票(しょうひょう)」は、読みは同じですが法的な性質が異なります。

証憑が取引の事実や正当性というプロセスの真実性を証明する書類であるのに対し、証票は「一定の資格、身分、権利」といった特定の状態を証明する札や書き付け(身分証、許可証、看板など)を指します。

ビジネス上の取引実態を証明する文脈では「証憑」を用いるのが適切です。

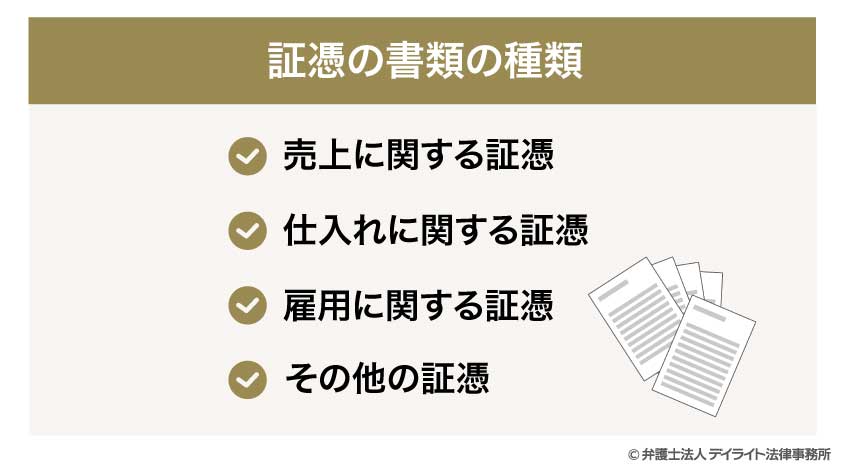

証憑の書類の種類

売上に関する証憑

売上に関する証憑は、顧客からの注文受諾から、商品・サービスの提供、そして対価の回収に至るまでの一連の収益発生プロセスを証明するものです。

売上に関する証憑の具体例として、売買契約書、注文書(発注書)、出荷指示書、請求書、領収書、返品受領書などがあります。

これらの書類は、売上が適切な時期に、適切な金額で計上されていることを示す「収益の妥当性」の根拠となります。

例えば、代金の未払いが発生して訴訟を検討する場合、契約書や請求書、相手方が受領したことを示す受領書などがなければ、債権の存在を法的に立証することが困難になります。

また、税務調査においても、架空売上の計上や売上の過少申告を疑われないための強力な証拠となります。

特に高額な取引や長期的なプロジェクトでは、一連のフローがすべて書類で繋がっていることが、企業のコンプライアンス面での信頼性に直結します。

仕入れに関する証憑

仕入れに関する証憑は、商品や材料の購入、あるいは外注サービスの利用に伴う費用発生の事実を証明する書類です。

具体的には、見積書、発注書、納品書、検収書、受領書、支払証明書などが該当します。

これらは「原価や経費が実際に発生したこと」を証明するために不可欠です。

仕入れプロセスにおいて特に重要なのは「検収書」です。

これは、納品された品物が自社の要求を満たしていることを確認した証であり、後の「不適合(欠陥)」を巡るトラブルを回避するための重要な資料となります。

また、二重支払いや支払い漏れといった経理上のミスを防ぐための内部統制としても機能します。

在庫を抱える業種においては、これらの証憑が「棚卸資産」の妥当性を裏付ける根拠にもなるため、発注から支払い完了までの突合(照合)ができる状態で管理することが求められます。

雇用に関する証憑

雇用・人事に関する証憑は、企業と従業員の間で交わされる契約内容や、労働の提供、給与の支払い実態を証明する書類です。

たとえば、履歴書、雇用契約書(労働条件通知書)、タイムカード、作業時間報告書、賃金台帳、給与支払明細書、源泉徴収票などがこれに含まれます。

近年、未払い残業代の請求や不当解雇などを巡る労働紛争が増加していますが、これらの証憑は企業の防御を固める上で重要となります。

特に、労働基準法で作成・保存が義務付けられている「法定三帳簿(労働者名簿、賃金台帳、出勤簿)」は、その不備自体が罰則の対象となるだけでなく、裁判において企業側に不利な認定を招く要因となります。

また、業務委託契約の場合は、偽装請負と判断されないために、指示命令系統の記録なども証憑としての役割を果たします。

従業員の権利を守り、同時に企業の法的リスクを低減させるためにも、客観的な記録としての正確性が求められます。

その他の証憑

上記3つのカテゴリーに直接分類されないものの、経営活動における権利義務の発生や変更を証明するあらゆる資料が「その他の証憑」に含まれます。

代表的なものとして、預金通帳、クレジットカードの利用明細、金銭借用証書(金銭消費貸借契約書)、銀行取引約定書、賃貸借契約書、株主総会や取締役会の議事録、稟議書などが挙げられます。

これらは企業の意思決定のプロセスや、資産・負債の状態を対外的に説明する際に重要な役割を果たします。

例えば、銀行からの融資状況や返済計画、オフィスの賃料条件などは、企業の財政状態を把握するための基礎資料です。

また、議事録や稟議書は「その取引が会社として正当な手続きを経て行われたか」を証明するものであり、役員の善管注意義務違反を問われた際などの免責資料にもなり得ます。

事務的なメモやメールのやり取りであっても、特定の取引の背景や条件変更の合意を示すものであれば、法的価値を持つ証憑として適切にファイリングしておくべきです。

証憑の保存期間

法人の場合

証憑書類については、各種法律によってその保存期間が厳格に定められています。

法人の場合、証憑の保存期間については、主に「法人税法」と「会社法」の適用が重要となります。

まず、法人税法においては、「帳簿」および「取引に関連して作成または受領した書類」の保存期間は原則として7年間と定められています。

「帳簿」には、たとえば総勘定元帳、仕訳帳、現金出納帳、売掛金元帳、買掛金元帳、固定資産台帳、売上帳、仕入帳などが含まれます。

「取引に関連して作成または受領した書類」には、たとえば棚卸表、貸借対照表、損益計算書、注文書、契約書、領収書などが含まれます。

この期間の起算点は、証憑の発行日ではなく「その事業年度の確定申告期限の翌日」である点に注意が必要です。

ただし、青色申告を行っている年度に欠損金(赤字)が生じた場合、その欠損金を翌年以降に繰り越すためには、保存期間が10年間に延長されます。

一方で、会社法第432条第2項では「会計帳簿およびその事業に関する重要な資料」について、会計帳簿の閉鎖の時から10年間の保存を義務付けています。

この「会計帳簿の閉鎖の時」とは、事業年度の最終日(決算日)を指し、この時点での取引記録を締め切り、次期(新しい会計期間)の始まりと区別するための区切りのタイミングを指します。

たとえば、事業年度が、令和6年10月1日から令和7年9月30日であるとき、令和7年9月30日が会計帳簿を閉鎖する日になります。

この例における会計帳簿の保存期間は、令和7年9月30日から令和17年9月30日までの10年間となります。

以上のように、法人の証憑の保存期間については、7年または10年となっていますが、どの書類が「重要な資料」に該当するかという解釈上の争いを避けるため、「会社の場合はすべての証憑を10年間保存しておく」というルールで運用している企業が多いでしょう。

個人事業主の場合

個人事業主の場合は、申告の種類や事業規模によって保存期間が細かく分かれており、近年のインボイス制度導入により一律の管理が推奨されます。

まず、個人事業主で、青色申告をしている方の場合、帳簿(仕訳帳、総勘定元帳、現金出納帳、売掛帳、買掛帳、経費帳、固定資産台帳など)や決算関係書類(損益計算書、貸借対照表、棚卸表など)、現金預金取引等関係書類(領収証、小切手控、預金通帳、借用証など)は、原則7年間の保存が必要です。

ただし、前々年分の事業所得及び不動産所得の金額が300万円以下の場合は、保存期間が5年になります。

請求書、見積書、契約書、納品書、送り状など取引に関して作成・受領した上記以外の書類の保存期間は、5年間とされています。

次に、個人事業主で、白色申告をしている方の場合も、帳簿や書類を5年間(記帳制度適用者が記帳制度に基づいて作成した帳簿については7年間)、その方の住所地や事業所などの所在地に整理して保存する必要があります。

なお、副業などで「業務に係る雑所得」を得ている場合、令和4(2022)年分以降、前々年の収入金額が300万円を超える方は、現金預金取引等に関する書類を5年間保存しなければなりません。

以前は保存義務が緩やかでしたが、現在は一定の規模を超えると保存義務が生じる点に留意してください。

また、令和5(2023)年10月に開始されたインボイス制度により、仕入税額控除を受けるための「適格請求書」については、個人・法人を問わず7年間の保存が義務化されました。

これは、発行した側の控えについても同様です。

以上のとおり、個人事業主の場合も5年または7年間は証憑を保管する義務があります。

そのため、個人事業主であっても「全ての証憑を7年間保存する」という姿勢が、税務調査や紛争時の備えとして確実といえます。

証憑の保存方法について

紙媒体で物理的に保存する

紙で受領した領収書や請求書を、そのままの形で保存する方法です。

多くの小規模事業者で長年一般的に行われてきた保存手法であり、特別なITツールを必要としない点がメリットです。

保存の際は、月別や取引先別にファイリングし、自社の書庫などで保管します。

紙媒体で保管する場合は、紛失や盗難のリスクを最小限にするため、施錠可能なキャビネットなどに管理し、特定の権限者のみがアクセスできる体制を整えることがポイントです。

紙保存において大きな懸念点は「経年劣化」と「保管スペース」の問題です。

たとえば、感熱紙のレシートなどは数年で印字が消える恐れがあるため、光の当たらない湿度の低い場所を選ぶ必要があります。

自社での管理が困難なほど膨大な量になる場合は、外部の専門業者に保管を委託するのも有効な手段です。

専門業者の倉庫は空調やセキュリティが完備されており、劣化や紛失のリスクを大幅に軽減できます。

ただし、外部委託の場合は、急に特定の書類が必要になった際に取り寄せのためのコストと時間が発生する点には留意しなければなりません。

電子データとして保存する

近年、急速に普及しているのが電子データによる保存です。

これには「スキャナ保存」と「電子取引データの保存」の2つの方法があります。

まず、メールの添付ファイルやクラウドサービスを通じて電子的に受け取った証憑については、改正電子帳簿保存法により、紙に出力しての保存ではなく、一定の要件を満たした電子データでの保存が義務化されています。

具体的には、タイムスタンプの付与、または訂正削除の履歴が残るシステムの利用など、改ざんを防ぐ措置を講じることや、デバイスで即座に内容を確認でき、「取引年月日」、「取引金額」、「取引先」の3項目で検索できるという点です。

また、紙で受け取った証憑についても、スマートフォンのカメラやスキャナでデジタル化して保存する「スキャナ保存」が認められています。

スキャナ保存には、「早期入力方式(受領後約7日以内)」や「業務処理サイクル方式(最長2ヶ月+ 約7営業日以内)」などの期限ルールがあり、200dpi以上の解像度で読み取るといった画質制限もあります。

このような電子保存を導入することで、物理的なスペースが不要になるだけでなく、過去の取引を瞬時に検索できるため、法務上の適正手続きや、税務調査への対応スピードが向上するという大きな利点があります。

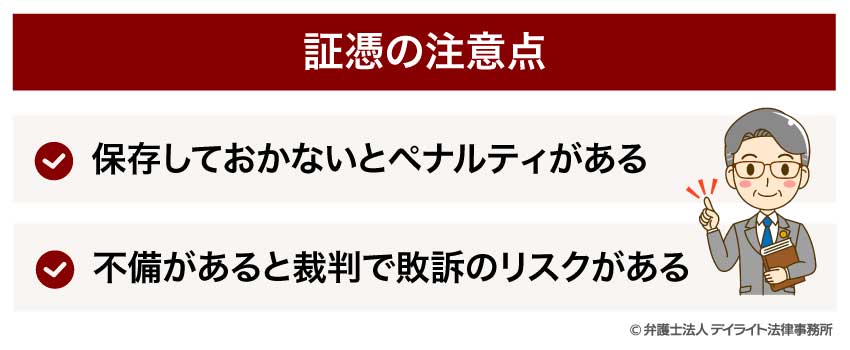

証憑の注意点

保存しておかないとペナルティがある

証憑の保存義務を怠った場合、複数の法律に基づいて罰則が科される可能性があります。

正当な理由がないのに、帳簿書類の閲覧や謄写、交付などを拒んだ場合、100万円以下の過料が科されることになります(会社法第976条4号)。

さらに税務上のペナルティを受ける可能性もあります。

改正電子帳簿保存法の要件を満たさない保存や、悪質な隠蔽・改ざんが発覚した場合、青色申告の承認が取り消されるリスクがあります。

青色申告の承認が取り消されると、税務上の特別控除が受けられなくなるだけでなく、赤字の繰越控除(欠損金の繰越)も認められなくなり、実質的な増税となります。

また、証憑による経費の裏付けができない場合、税務署の推計によって税額を決定される「推計課税」が行われることもあります。

これに加え、隠蔽や仮装とみなされれば、重加算税が通常より10%加重されるなど、企業の財政状態を揺るがす甚大な損害に直結します。

不備があると裁判で敗訴のリスクがある

法的な紛争において、証憑は自社の主張を裏付ける客観的な「証拠」となります。

取引先との間で代金の支払い遅延や契約不履行が生じ、訴訟や調停に発展した場合、裁判官は「事実がどうであったか」を証拠に基づいて判断します。

この際、契約書、発注書、納品書、メールの記録といった証憑が揃っていなければ、法的権利の存在を立証できず、敗訴するリスクが高くなってしまいます。

「言った、言わない」の争いになりやすいビジネスシーンでは、書類の不備は致命傷です。

例えば、仕様変更や追加費用の発生を口頭で合意していても、それを証明する修正メモや合意書等の証憑がなければ、裁判所はその事実を認定しにくくなります。

また、従業員との労働紛争においても、出勤簿や雇用契約書などの証憑に不備があれば、企業側の主張が棄却され、多額の賠償を命じられる原因となります。

企業の正当性を守り、法的に有利な立場を確保するためには、万全な証憑管理が不可欠です。

証憑についてのQ&A

レシートは証憑書類として認められますか?

レシートも証憑書類として認められます。

レシートも証憑書類として認められます。むしろ、手書きの領収書よりも証憑としての能力が高いケースも少なくありません。

領収書は宛名が記載される一方で、但し書きが「お品代」などと抽象的になりがちです。

対してレシートは、購入した商品の品目、単価、個数、さらには取引時刻やレジ担当者まで機械的に印字されるため、取引の「真実性」を客観的に立証する力が強いといえます。

宛名の有無が懸念されますが、小売業や飲食業、タクシー代などの取引においては、消費税法上も宛名のないレシートで仕入税額控除が認められています。

ただし、レシートの多くは感熱紙であり、長期間の保存で印字が消えるリスクがあります。

法的に定められた保存期間(7〜10年)を全うするためには、電子帳簿保存法に基づきスキャナ保存を行うか、光や熱を避けた適切な環境で管理する工夫が必要です。

まとめ

「証憑(しょうひょう)」とは、取引の事実を客観的に立証する契約書や領収書などの証拠書類を指します。

証憑には、売上、仕入れ、雇用などに関連する多様な種類があり、法律により原則、法人であれば10年、個人事業主であれば7年の保存が義務付けられています。

近年は電子帳簿保存法により、電子取引データの電子保存が義務化されるなど、保存方法にも厳格なルールが定められています。

証憑の不備や紛失は、法的紛争において不利になるリスクだけでなく、刑事罰や青色申告の取消しといったペナルティを招く危険性もあります。

企業の正当性を守るためには、専門家に相談のうえ、証憑の適切な管理体制を構築しておくことが重要です。

デイライトでは、企業法務に注力する弁護士が企業法務部に所属しており、チームで多くの会社の顧問弁護士、相談対応、アドバイスを行っております。

企業法務に関するご相談、契約書の作成、トラブルのご相談など、お気軽にお問い合わせください。