弁護士法人デイライト法律事務所 パートナー弁護士

常勤監査役とは、1つの会社に常駐してフルタイムで監査業務を行う監査役のことをいいます。

会社法上、監査役会を設置する場合には常勤監査役を置くことが義務づけられます。

この記事では、常勤監査役の意味や役割、任期、報酬、資格要件などについて、企業法務にくわしい弁護士がわかりやすく解説します。

目次

常勤監査役とは?

常勤監査役は、1つの会社に常駐してフルタイムで監査業務を行う監査役です。

そもそも監査役とは?

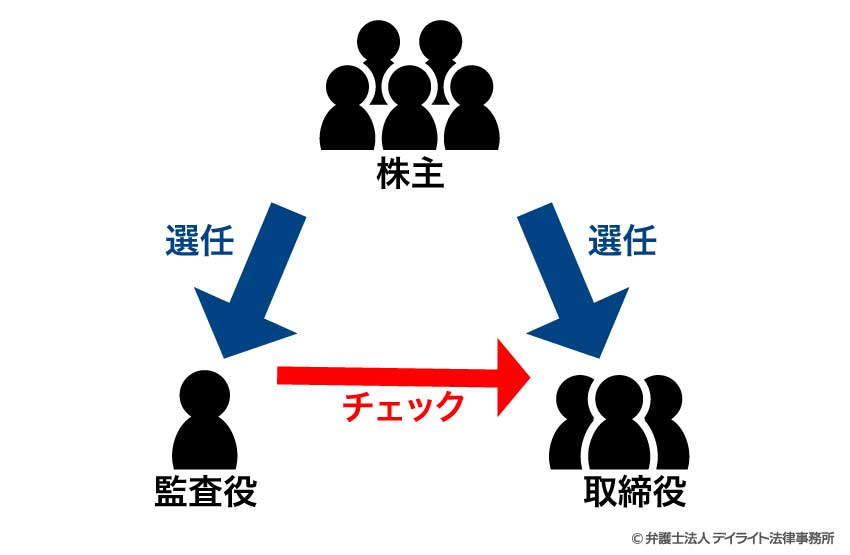

そもそも「監査役」とは、取締役が正しく業務執行をしているかをチェックする役割を担う人のことです。

監査役は会社法上の役員の一種であり(会社法329条)、株主総会の決議で選任されます。

監査役によるチェックの対象となる「取締役」も役員の一種であり、株主総会の決議で選任されて、会社の経営に関する意思決定や業務執行を行います。

取締役と異なり、監査役は会社の業務執行をすることができません。

監査役が業務執行をすると、自分が行った業務執行を自分自身で監査することになり(自己監査)、公平な監査が期待できなくなるためです。

監査役の種類

常勤監査役と非常勤監査役との違い

監査役は、勤務形態の違いによって「常勤監査役」と「非常勤監査役」の2種類に分けられます。

「常勤監査役」は会社法上の「常勤の監査役」として定められており、1つの会社に常駐してフルタイムで監査業務を行う監査役のことをいいます。

どのくらいの勤務があれば「常勤」と判断されるのかについて、法律上の規定はありません。

しかし、常勤監査役は日常の会社の状況を把握して監査を行うことが必要であると考えられており、一般的には1つの会社の監査業務に専念し、他に本業を持たないことが求められます。

これに対して、「非常勤監査役」は会社法上に定められている用語ではなく、一般に常勤でない監査役のことをいいます。

非常勤監査役は1つの会社に常駐することはなく、他の本職と兼業しているのが通常です。

非常勤監査役は取締役会(一般的には毎月1〜2回開催されます。)や監査役会・監査役協議会等への出席を通じて、スポット的に監査業務を行います。

社内監査役と社外監査役との違い

監査役は、出身の違いによって「社外監査役」と「社内監査役」の2種類に分けられます。

「社外監査役」は、会社の外部から選ばれる監査役のことをいいます。

これに対して、「社内監査役」は一般に、社外監査役でない監査役のことをいいます。

典型的には、社内の従業員や取締役等を経験した後、監査役に選任された人が社内監査役にあたります。

「社外監査役」として認められるための条件は会社法で定められており、次のすべての条件を満たすことが必要です。

- ① 監査役に就任する前の10年間、その会社や子会社の取締役・従業員等になったことがないこと

- ②監査役に就任する前の10年以内にその会社または子会社の監査役になったことがある場合、その就任前の10年間に、その会社や子会社の取締役・従業員等になったことがないこと

- ③ 監査役に就任する会社の議決権の過半数の株式を有する株主、親会社等の取締役・監査役・従業員等でないこと

- ④ 監査役に就任する会社の兄弟会社等の業務執行取締役等でないこと

- ⑤監査役に就任する会社の取締役・重要な従業員、会社の議決権の過半数の株式を有する株主の配偶者または二親等内の親族でないこと

なお、「社外監査役」と「非常勤監査役」は混同されることが多いですが、それぞれ別の概念です。

「社外」の「常勤監査役」もいれば、「社内」の「非常勤監査役」もいます。

監査役と監査等委員との違い

監査役と監査等委員は、どちらも取締役の業務執行をチェックする役割を果たす会社法上の役員ですが、位置付けや役割などが異なります。

「監査等委員」は監査等委員会設置会社に置かれる「監査等委員会」のメンバーであり、取締役として選任されます。

そのため、監査等委員は取締役全員で構成される「取締役会」のメンバーとして決議に参加し、会社の経営に関する意思決定に直接関与します。

これに対して、監査役は取締役会のメンバーではないため取締役会の決議に参加することはできず、あくまでも取締役会の外部から監査を行います。

この点が監査役と監査等委員の根本的な違いです。

なお、監査等委員会は3名以上の監査等委員である取締役(そのうち過半数は社外取締役であることが必要)で構成されます(会社法331条6項)。

監査等委員会設置会社の場合、監査の権限は監査等委員会に帰属しており、個々の監査等委員は監査等委員会の決定に反して独自に監査をすることはできません(組織監査)。

これに対して、監査役はそれぞれの判断にもとづいて独立して監査を行うことができ、監査権限は個々の監査役に帰属しています(独任制)。

監査役と監査委員との違い

監査役と監査委員は、どちらも取締役の業務執行をチェックする役割を果たす会社法上の役員ですが、位置付けや役割などが異なります。

「監査委員」は指名委員会等設置会社に置かれる「監査委員会」のメンバーであり、取締役として選

任されます。

そのため、監査委員は取締役会のメンバーとして決議に参加します。

これに対して、監査役は取締役会の決議に参加することができません。

指名委員会等設置会社は「監査委員会」、「指名委員会」、「報酬委員会」の3つの委員会が置かれ、各委員会は3名以上の監査等委員である取締役(そのうち過半数は社外取締役であることが必要)で構成されます(会社法400条1項、3項)。

なお、「監査等委員会」とは異なり、「監査委員会」は取締役の選任・解任・辞任や報酬等に関する権限を持ちません。

指名委員会設置会社の「監査委員会」において、監査の権限は監査等委員会に帰属しており、個々の監査等委員は監査等委員会の決定に反して独自に監査をすることはできません(組織監査)。

これに対して、監査役の場合、監査権限は個々の監査役に帰属しています(独任制)。

常勤監査役の役割や職務内容

常勤監査役は、取締役による職務執行が法令や定款等に従って適正に行われているかをチェックする役割を果たします(会社法381条)。

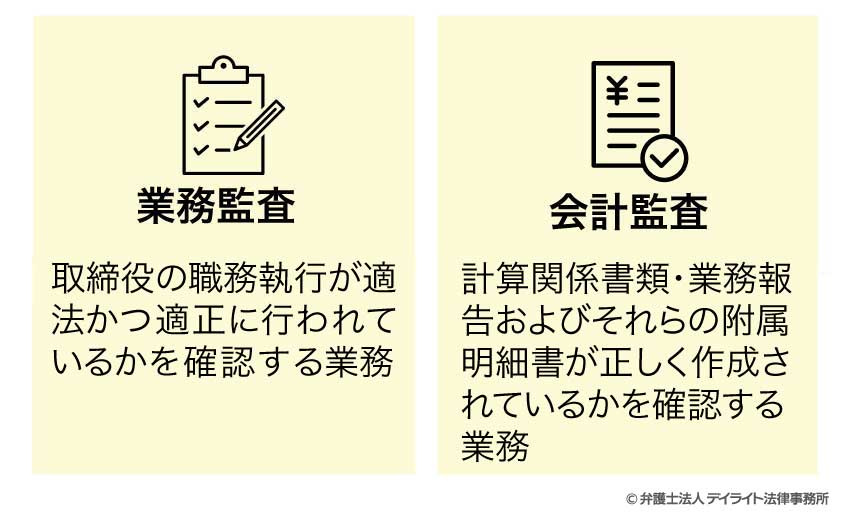

監査役の職務内容は、大きく①業務監査と②会計監査に分けられます。

常勤監査役であるか非常勤監査役であるかによって職務内容や役割が異なることはなく、基本的にいずれも「監査役」として上記の役割・職務を果たします。

業務監査

業務監査とは、取締役の職務執行が適法かつ適正に行われているかを確認する業務です。

具体的には、次のような点について監査を行います。

- 取締役会の運営状況(法令・定款に従って適切に行われているかどうか)

- 内部統制システム(企業の不祥事を防いで業務を適正かつ効率的に行うための社内体制・プロセスのことです。)の構築・運用状況

- 事業報告等の財務報告の状況(法令・定款に従って正しく行われているか)

会計監査

会計監査とは、計算関係書類・業務報告およびそれらの附属明細書が正しく作成されているかを確認する業務です。

ただし、会計監査人(公認会計士または監査法人が選任されます。)が設置されている場合、第一次的には専門家である会計監査人が会計監査を行います。

常勤監査役の権限と義務

常勤監査役の権限

監査役としての役割・職務を果たすため、会社法は監査役(常勤監査役を含みます。)に以下のような権限を認めています。

- 取締役や従業員に対して事業の報告を求める権限(会社法381条2項)

- 会社の業務や財産の状況について調査する権限(会社法381条2項)

- 子会社に対して事業に関する報告を求めたり、子会社の業務や財産の状況について調査する権限(会社法381条3項)

- 取締役等の不正行為等を発見した場合に、必要に応じて取締役に対して取締役会の招集を求め、または自ら招集する権限(会社法383条2項、3項)

- 取締役による違法行為等があり、その行為によって会社に著しい損害が発生するおそれがある場合に、取締役に対してその行為の差止めを請求する権限(会社法385条1項)

- 監査役の職務執行にあたって費用が発生する場合に、会社にその費用の支払いを求める権限(会社法388条)

- 会社と取締役等の間で訴訟が行われる場合に、会社を代表する権限(会社法第386条1項)

常勤監査役の義務

監査役(常勤監査役を含みます。)と会社の関係は委任に関する規定に従う(会社法330条)とされています。

したがって、常勤監査役は監査のプロとして、一般的に期待される水準の注意をもって物事を管理・処理する義務(善管注意義務)を負います(民法第644条)。

この義務に違反して会社や第三者に損害を与えた場合には、その損害を賠償する責任を負います(会社法423条1項、429条1項)。

また、監査役(常勤監査役を含みます。)が善管注意義務を果たすために、会社法は具体的に次のような監査役の義務を定めています。

- 取締役会に出席し、必要に応じて意見を述べる義務(会社法383条1項)

- 取締役の不正行為・違法行為等を発見した場合に、遅滞なく取締役(会)に報告する義務(会社法382条)

- 取締役が株主総会に提出しようとする議案を調査し、法令・定款違反や著しく不当な事項がある場合にその調査結果を株主総会へ報告する義務(会社法384条)

- 業務監査および会計監査の結果をまとめた監査報告を作成する義務(会社法381条1項)

常勤監査役は誰でもなれる?資格要件とは?

常勤監査役になれる資格

常勤監査役になるために弁護士や公認会計士などの特別な資格は不要です。

ただし、次のいずれかに当てはまる人は監査役になることができません。

- ① 会社法等に違反する罪を犯して刑罰を受けた人

- ② ①以外の法令に違反する罪を犯して拘禁刑以上の刑罰を受けた人

- ③ 以外の法令に違反する罪を犯して拘禁刑以上の刑罰を受けた人

また、すでに解説したように、「常勤」として認められるためには基本的に1つの会社の監査業務にフルタイムで専念し、他に本業を持たないことが必要とされます。

常勤監査役になる人の特徴

公益社団法人日本監査役協会の実施したアンケートによると、上場企業における常勤監査役が持っている知見(スキル)として多いものは次のとおりです。

- 監査・内部監査に関する知見(59.2%)

- 財務・会計に関する知見(54.2%)

- 企業経営・経営戦略に関する知見(53.9%)

- 法務・コンプライアンスに関する知見(52.7%)

- 営業・マーケティングに関する知見(34.4%)

より具体的には、内部監査部長、監査役、経営管理部長、取締役、公認会計士・税理士、弁護士、法務部長、などの経験者が多いようです。

参考:2024 年監査役制度の運用実態調査|公益社団法人日本監査役協会

常勤監査役の選任手続きについて

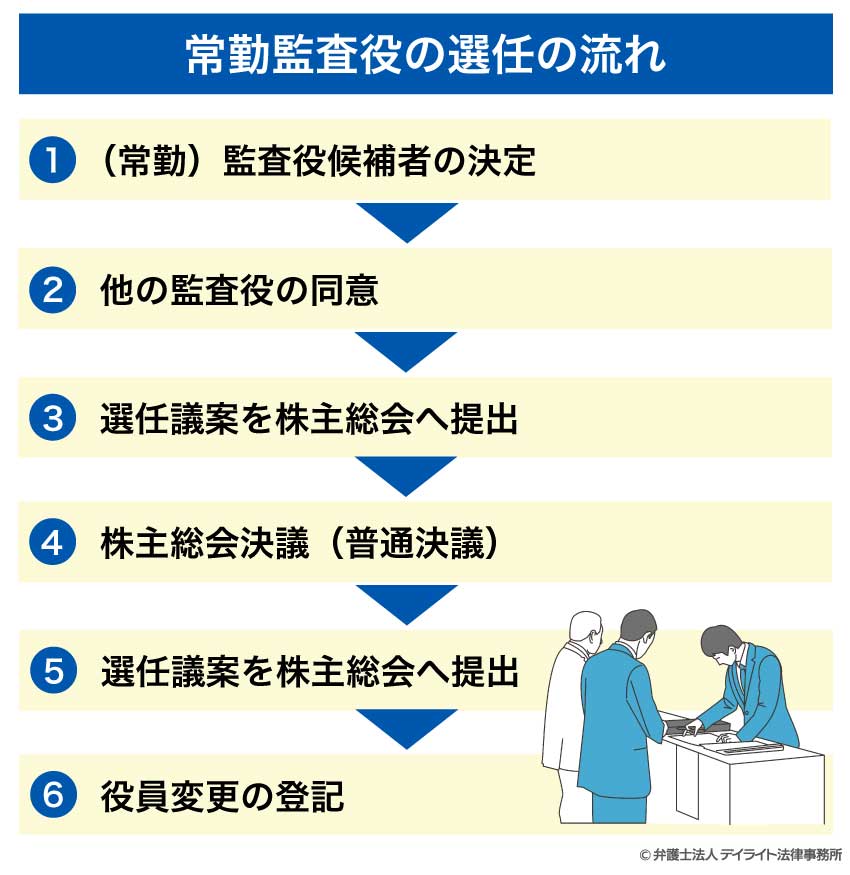

常勤監査役の選任の流れ

常勤監査役を含むすべての監査役は、株主総会の決議によって選任されます。

より詳細な手続きの流れは次のとおりです。

①(常勤)監査役候補者の決定

常勤監査役の候補者を選びます。

②他の監査役の同意

すでに他の監査役が選任されている場合で、常勤監査役を追加で選任するときには、事前に他の監査役の同意を得る必要があります。

すでに選任済みの監査役が2名以上いる場合には、その過半数の同意が必要です。

また、監査役会が設置されている場合には監査役会の同意を得る必要があります。

他の監査役や監査役会の同意なしに行われた監査役の選任決議は、取り消すことができます。

③選任議案を株主総会へ提出

通常は、取締役会で(常勤)監査役選任の議案を株主総会に提出することについて決議します。

その後、取締役が監査役選任の議案を株主総会へ提出します。

また、監査役(会)は取締役に対して、新たな(常勤)監査役の選任議案を株主総会に提出することを請求することができます。

④株主総会決議(普通決議)

株主総会の普通決議(議決権を行使することができる株主の過半数が出席し、出席した株主の議決権の過半数の賛成が必要)で可決されることによって、(常勤)監査役が選任されます。

なお、他の監査役は、監査役の選任議案について株主総会で意見を述べることができます(会社法345条1項、4項)。

⑤常勤監査役の選定(監査役会設置会社の場合)

監査役会設置会社の場合には、監査役会を開催し、監査役の中から常勤監査役1名以上を選任します(会社法390条3項)。

⑥役員変更の登記

株主総会決議が可決されて常勤監査役が選任された場合には、選任日から2週間以内に、会社の本店所在地の法務局で役員変更の登記を行う必要があります(会社法911条)。

常勤監査役の選任のポイント

常勤監査役は常駐して社内の情報をタイムリーに把握し、他の非常勤監査役に適切に伝える役割を果たすことが求められます。

そのため、社内の各部門との信頼関係を築きやすい人材を常勤監査役を選任することが望ましいといえます。

常勤監査役の候補者が 会社の課題に合った専門性・経験を持っているか(会計知識・法務知識・事業への理解など)も重要なポイントです。

また、常勤監査役は他の監査役や取締役とスムーズなコミュニケーションを取ることが求められます。

事前に他の監査役や取締役との面談を行い、コミュニケーションの相性を確認することをおすすめします。

常勤監査役の解任手続きについて

常勤監査役を解任できる場合とは?

常勤監査役を解任できる場合とは、①株主総会の特別決議による場合または②監査役解任の訴えによる場合の2つです。

①株主総会の特別決議による場合

監査役(常勤監査役を含みます。)は、株主総会の特別決議(議決権を行使することができる株主の過半数が出席し、出席した株主の議決権の2/3以上の賛成が必要)によって解任することができます(会社法309条2項7号)。

解任のための特別な理由は必要ありませんが、解任について正当な理由がない場合、監査役は会社に対して損害賠償請求をすることができます(会社法339条2項)。

②監査役の解任の訴えによる場合

常勤監査役の職務執行について不正行為や違法行為等があったにもかかわらず、株主総会で常勤監査役の解任議案が否決された場合、一定の条件を満たす株主は、会社と常勤監査役の両方を被告として、裁判所に監査役の解任の訴えを提起することができます。

裁判所が訴えを認めると、常勤監査役は解任されます。

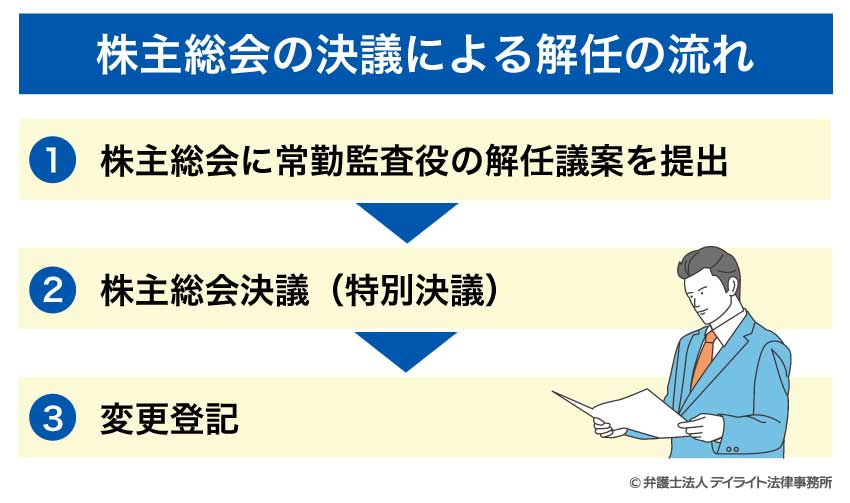

常勤監査役の解任の流れ

①株主総会の特別決議による場合の流れ

株主総会の特別決議によって常勤監査役を解任する場合の流れは、次のとおりです。

取締役会で常勤監査役解任の議案を株主総会に提出することに決議します。

その後、株主総会に解任議案を提出します。

監査役を選任する場合とは異なり、監査役(会)の同意は不要です。

監査役(常勤監査役を含みます。)の解任には株主総会の特別決議(議決権を行使することができる株主の過半数が出席し、出席した株主の議決権の2/3以上の賛成が必要)が必要です(会社法309条2項7号)。

解任される常勤監査役を含むすべての監査役は、株主総会で意見を述べることができます。

常勤監査役の解任決議が可決された場合には、その日から2週間以内に、会社の本店所在地の法務局で役員変更の登記を行います(会社法911条)。

②解任の訴えによる場合の流れ

常勤監査役の職務執行について不正行為や違法行為等があったにもかかわらず、株主総会で解任議案が否決された場合、一定の条件を満たす株主は、裁判所に解任の訴えを提起することができます。

解任の訴えを認める判決が確定すると、常勤監査役は解任されます。

判決確定の日から2週間以内に、会社の本店所在地の法務局で役員変更の登記を行います(会社法911条)。

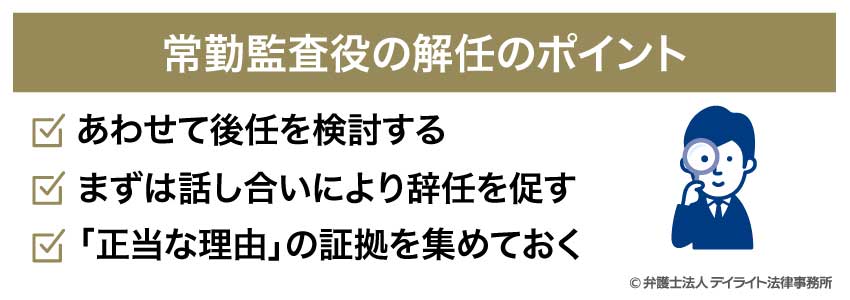

常勤監査役の解任のポイント

あわせて後任を検討する

監査役会は3名以上の監査役全員で構成する必要があり、かつ、必ず1名以上の常勤監査役を選任する必要があります。

常勤監査役を解任する際には、3名の必要人数を割らないよう監査役の補充を検討するとともに、後任の常勤監査役の選任について検討することが大切です。

まずは話し合いにより辞任を促す

上で解説したような解任の手続きを行う前に、まずは本人との話し合いにより常勤監査役自身による辞任を促すことをおすすめします。

話し合いの結果、常勤監査役が納得して自分の意思で辞任した場合には、後になってから「解任に正当な理由がない」として本人から損害賠償請求を受けるリスクが小さくなります。

話し合いにおいては、本人の言い分もよく聞きつつ、会社として合理的な理由を伝えることが大切です。

「正当な理由」の証拠を集めておく

話し合いがまとまらず常勤監査役を解任する場合には、常勤監査役から損害賠償をされた場合のリスクに備えて、解任の「正当な理由」を裏付ける証拠を集めておくことが大切です。

例えば、常勤監査役の職務怠慢や役員・従業員等とのトラブル、監査役の心身の故障などに関する証拠(役職員からのヒアリング、診断書など)を集めることが考えられます。

常勤監査役の任期はどれくらい?

常勤監査役の任期は4年です(会社法336条1項)。

原則として定款や株主総会決議によって延長したり短縮したりすることはできません。

ただし、公開会社でない場合には例外的に定款で任期を10年まで延長することができますが、公開会社でない会社において常勤監査役が選任されるケースはほとんどありません。

常勤監査役の年収について

常勤監査役の報酬の決め方

まずは株主総会の普通決議で監査役全員分の報酬の上限(総額)を決めるのが一般的です。

その後、監査役会を開催し(監査役会がない場合には監査役同士で話し合いの場を持ちます。)、決められた総額の範囲内で各監査役(常勤監査役を含みます。)の個別の報酬額を決めます。

常勤監査役の報酬の相場

常勤監査役の報酬相場は、上場企業か非上場企業か、社内監査役か、社外監査役か、等によって異なります。

日本監査役協会の実施した調査によると、上場企業・非上場企業における社内常勤監査役・社外常勤監査役の報酬相場は、それぞれ次のとおりです。

| 上場企業 | 非上場企業 | |

|---|---|---|

| 社内常勤監査役 | 1000万円〜2500万円程度 | 800万円〜1500万円程度 |

| 社外常勤監査役 | 500万円〜1500万円程度 | 500万円〜1000万円程度 |

参考:2024年監査役制度の運用実態調査・第25回 定時株主総会後の監査役等の体制に関する年次調査の集計結果|日本監査役協会

どういう会社が常勤監査役を設置する?

常勤監査役を設置する会社のほとんどが、監査役会設置会社または上場して監査役会設置会社になることを予定している会社(いわゆるIPO準備企業)です。

監査役会設置会社(3名以上の監査役全員で構成される「監査役会」を置く会社のことをいいます。)は、1名以上の常勤監査役を設置する義務があります(会社法390条3項)。

また、上場会社は監査役会設置会社、監査等委員会設置会社、指名委員会等設置会社、のいずれかの組織形態を選択する必要があります。

筆者の経験上、上場後に監査役会設置会社となることを予定しているIPO準備企業では、まずは常勤監査役1名、非常勤監査役1名のみを選任するというケースが少なくありません(この段階では「監査役設置会社」です)。

このようなIPO準備企業では、上場の確度が高まった段階で非常勤監査役1名を追加で選任し、「監査役会設置会社」へと移行します。

適切に監査するポイント

社外監査役に弁護士を選任する

監査役による監査の実効性を高めるためには、非常勤の社外監査役として弁護士を選任するのがおすすめです。

弁護士は法律の専門家としての客観的・公平な立場から、取締役による職務執行が法令(会社法)や定款等にしたがって適切に行われているかを確実にチェックすることができるためです。

企業法務に強い弁護士に顧問になってもらう

企業法務(企業活動における法律問題全般を扱う業務をいいます。)に強い弁護士に顧問を依頼することで、監査役による監査の実効性を高めることができます。

企業法務に強い弁護士であれば、コーポレート・ガバナンス(会社が株主等の立場を尊重した上で透明・公正かつ迅速な意思決定を行うために、経営者を監視・統制する仕組みのことをいいます。)の構築・強化について熟知しています。

企業法務に強い弁護士に顧問になってもらうことで、コーポレート・ガバナンスの強化に役立つ実効的な監査役監査のあり方について具体的なアドバイスをもらうことができます。

人材紹介会社を利用する場合の注意点

人材紹介会社を利用して常勤監査役の候補者を探す際には、どのような条件を満たす候補者が良いのか社内で十分に検討してから、その条件を人材紹介会社に明確に伝えることが重要です。

それぞれの会社によって抱えている課題やリスクは異なり、それに応じて監査役に求められる条件(経験・専門性など)は異なるためです。

また、人材紹介会社は法律の専門家ではないことから、常勤監査役の候補者が法令上の要件を満たしているかについては顧問弁護士に確認するなどして別途確認しましょう。

特に「社外監査役」である常勤監査役の候補者を紹介してもらいたいという場合には、「社外」の要件を満たしているのかをよく確認することが大切です。

常勤監査役についてのQ&A

常勤監査役を置く義務のある会社は?

監査役会設置会社は常勤監査役を置く義務があります。

監査役会設置会社は常勤監査役を置く義務があります。なお、公開会社である大会社(監査等委員会設置会社、指名委員会等設置会社である場合を除きます。)には監査役会の設置義務があるため、常勤監査役を置く義務があります。

※公開会社:会社の承認なしに株式を自由に譲渡することができる会社

大会社:資本金が5億円以上または負債の合計額が200億円以上の会社

常勤監査役は何名必要ですか?

監査役会を設置しない会社では、常勤監査役を置く必要はありません。監査役会設置会社では、最低1名の常勤監査役を置く必要があります。

まとめ

- 「常勤監査役」は、会社に常駐してフルタイムで監査業務を行う監査役です。

- そもそも「監査役」とは、取締役の職務執行をチェックする役割を担う会社法上の役員です。

- 一般に、「常勤」として認められるためには他に常勤の本業を持たず、1つの会社の監査業務に専念することが求められます。

- 監査役会を設置する会社では1名以上の常勤監査役を設置する必要があります。

- 常勤監査役は4年で、定款や株主総会決議によってもこの期間を短縮することはできません。

- 常勤監査役の報酬相場は、上場企業の社内常勤監査役で1000万円〜2500万円程度、社外常勤監査役で500万円〜1500万円程度です。

- 監査役による監査の実効性を高めるためには、弁護士を社外監査役に任命することや、企業法務に強い弁護士に会社の顧問を依頼することなどが有効です。

- 当事務所では企業法務に強い弁護士で構成される企業法務チームを設置しており、監査役に関するご相談をはじめ、企業法務全般に関するご相談に対応させていただきます。

顧問契約も承っていますので、顧問弁護士をお探しの方もぜひお気軽にご相談ください。