弁護士法人デイライト法律事務所 パートナー弁護士

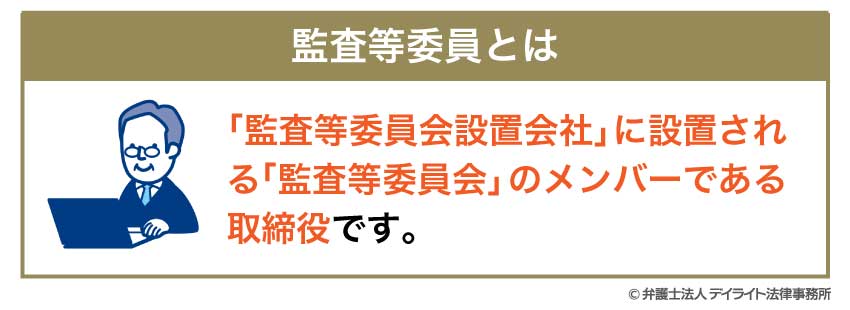

監査等委員とは「監査等委員会設置会社」に設置される「監査等委員会」のメンバーとして、他の取締役の業務執行をチェックするという役割を担う取締役です。

近年、監査等委員会設置会社へ移行する会社が増えており、監査等委員の重要性が高まっています。

この記事では、監査等委員会とは何か、その役割や任期、報酬、資格要件などについて、企業法務にくわしい弁護士がわかりやすく解説します。

目次

監査等委員とは?

監査等委員の意味

監査等委員とは「監査等委員会設置会社」に設置される「監査等委員会」のメンバーである取締役です。

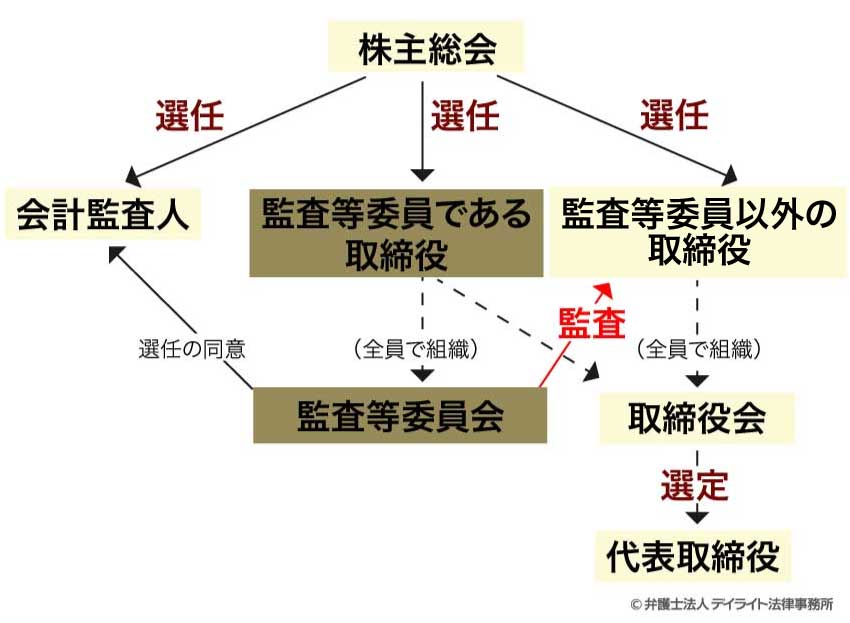

「監査等委員会」は3人以上の取締役で構成され、その過半数は社外取締役である必要があります。

監査等委員は、監査等委員会のメンバーとして、他の取締役の職務執行をチェック(監査)する役割を担います。

また、監査等委員は取締役として取締役会を構成するメンバーでもあり(会社法362条1項)、会社の経営に関する意思決定(決議)に参加します。

そのため、監査等委員は、他の取締役の職務執行が法令や定款に従って適正に行われているか、という適法性の観点からのチェック(監査)に加えて、他の取締役の職務執行が経営判断として妥当かどうか、という妥当性の観点からのチェック(監督)を行います。

一般的な監査等委員会設置会社の体制

監査する役員の種類

取締役を監査(チェック)する役割を持つ役員には、①監査等委員、②監査役、③監査委員の3種類があります。

以下では、監査等委員と監査役、監査委員の違いについて解説します。

監査等委員と監査役は、取締役かどうかという点で大きく異なります。

監査等委員は「取締役」であり、取締役会を構成するメンバーです。

これに対して、「監査役」は取締役とは異なる会社法上の役員です(会社法329条1項)。

監査役を置く会社は「監査役設置外会社」または「監査役会設置会社」のいずれかです(会社法2条9号、10号)。

「監査役会」とは3人以上の監査役(うち半数は社外監査役であることが必要)全員で構成される組織のことをいいます。

監査役は取締役会のメンバーではなく、取締役会から完全に独立した立場で取締役の職務執行をチェックします。

監査役は基本的に、取締役の職務執行が法令や定款に従って適正に行われているか、という適法性の観点からのチェック(監査)のみを行い、取締役として他の取締役の業務執行の妥当性についてチェック(監督)する義務を負いません。

また、監査等委員と監査役は、単独で監査権限を行使できるかどうか(監査権限の帰属)、という点でも異なります。

監査等委員の場合、監査等委員会に選ばれた監査等委員のみが、監査等委員会の決定に従って監査権限を行使し、委員会の決定に反して単独で監査をすることはできません(これを「組織監査」といいます)。

これに対して、監査役はそれぞれの判断に基づいて単独で監査権限を行使することができます(これを監査役の「独任制」といいます)。

監査等委員は「監査等委員会設置会社」に設置される「監査等委員会」を構成する取締役です。

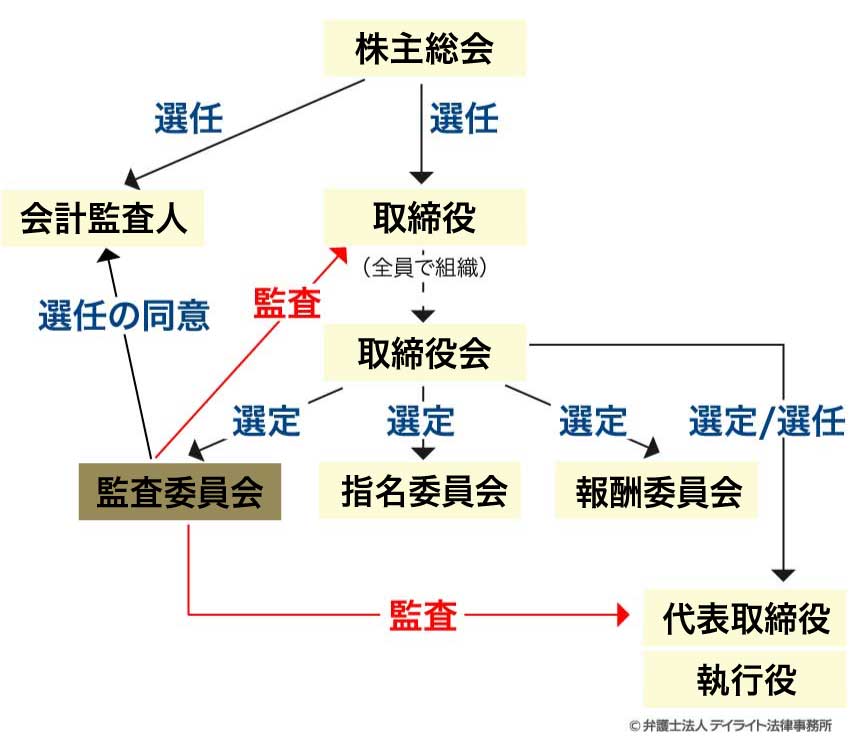

これに対して、監査委員は「指名委員会等設置会社」に設置される「監査委員会」を構成する取締役です。

指名委員会等設置会社とは、「指名委員会」、「報酬委員会」、「監査委員会」の3つの委員会(これらを合わせて「指名委員会等」といいます。)を置く会社です(会社法2条12号)。

一般的な指名委員会等会設置会社の体制

監査等委員と監査委員はどちらも監査の役割を担う取締役である点で共通していますが、役割・権限の範囲が異なります。

監査等委員は「監査等委員会」のメンバーとして、① 取締役の職務執行の監査のほかに、② 会計監査人の選任・解任等に関する議案や③監査等委員以外の取締役の選任・解任・辞任に関する意見、④監査等委員以外の取締役の報酬等に関する意見、などの決定に関与します(会社法399条の2第3項)。

これに対して、指名委員会等設置会社の監査委員は、① 取締役の職務執行の監査と②会計監査人の選任・解任議案の内容のみを行い、他の取締役の選任・解任や報酬等の決定等に関与しません。

指名委員会等設置会社では各委員会の役割がより細分化されているためです。

また、監査等委員と監査委員とでは監査の対象も異なります。

監査等委員は取締役のみを対象に監査を行うのに対して、指名委員会等設置会社の監査委員は取締役と執行役を対象に監査を行います。

指名委員会等設置会社では執行役を置く必要があります(会社法402条1項)。

「執行役」とは、指名委員会設置会社の取締役会から選任されて、会社の職務執行や取締役会から委任された会社の職務執行に関する意思決定(一部の重要な事項を除きます。)を行う人のことをいいます(会社法402条、418条)。

そのため、指名委員会等設置会社の監査委員は、取締役に加えて執行役に対する監査を行います。

社内と社外との違い

監査等委員は「社内取締役」である監査等委員と「社外取締役」である監査等委員に分けられます。

「社内」と「社外」の違いは、出身の違いにあります。

「社内取締役」とは一般に、会社の従業員等を経験した後、その会社の取締役に選任される人をいいます。

これに対して、「社外取締役」は会社外から選任された取締役のことをいいます。

「社外」取締役にあたるための条件は会社法で定められており、この条件を満たさない場合は「社内取締役」にあたります(社外取締役の条件については、「監査等委員になれる資格」の項目でくわしく解説します)。

なお、「社外取締役」は会社法上の用語ですが、「社内取締役」は会社法上の用語ではありません。

常勤と非常勤との違い

監査等委員は勤務形態の違いによって、「常勤」の監査等委員と「非常勤」の監査等委員の2種類に分けられます。

「常勤」の監査等委員は、会社に常駐してフルタイムで監査の業務を行います。

これに対して、「非常勤」の監査委員とは一般に、常勤でない監査等委員のことを指します。

会社法上、「常勤」の監査等委員を置くことは義務ではありませんが、監査等委員会設置会社では常勤の監査等委員を置くケースが多いようです。

監査等委員の役割や職務内容

監査等委員は、監査等委員会の一員として他の取締役の職務執行の監査(適法性の観点でのチェック)を行うとともに、取締役会の一員として他の取締役の職務執行の監督(妥当性の観点でのチェック)を行います。

監査等委員は取締役会のメンバーとして業務執行の方針についての意思決定をすることはできますが、実際に会社の業務執行をすることができません(会社法331条3項)。

監査等委員が業務執行を行うことができるとなると、自分の行った業務執行を自分自身で監査することになり(自己監査)、監査の公正性に疑いを持たれてしまうためです。

監査等委員の具体的な権限・義務については次の項目で解説します。

監査等委員の権限と義務

すでに解説したように、監査等委員は基本的に監査等委員会の決定に従って監査を行います(監査権限は監査等委員会に帰属しています)。

そこで、まずは監査等委員会の権限について解説した上で、その後に個々の監査委員の権限・義務について解説します。

監査等委員会の権限

取締役の職務執行に対する監査を行う権限は監査等委員会にあり(会社法399条の2第3項1号)、監査等委員はその決定にしたがって調査等を行うことになります。

監査等委員会による監査に実効性を持たせるため、会社法は監査等委員会に次のような権限を認めています。

- 取締役に対して事業の報告を求める権限、会社の業務や財産の状況について調査する権限(会社法399条の3第1項)

- 子会社に対して事業の報告を求め、子会社の業務や財産の状況の調査を実施する権限(会社法399条の3第2項)

- 監査等委員の選任に関する議案に同意する権限、議題を提案する権限(会社法344条の2)

- 会計監査人の解任権、会計監査人の選任・解任・不再任に関する議案を決定する権限(会社法399条の2第3項2号)

- 監査等委員以外の取締役の選任・解任・辞任についての意見や、その意見を株主総会で述べる監査等委員を決定する権限(会社法342条の2、399条の2)

- 監査等委員以外の取締役の報酬等についての意見や、その意見を株主総会で述べる監査等委員を決定する権限(会社法361条6項、399条の2)

- 会社と取締役等の間で訴訟が行われる場合に、会社を代表する監査等委員を選定する権限(会社法399条の7)

監査等委員の権限

会社法上、監査等委員会のメンバーである個々の監査等委員には次のような権限が認められています。

- 取締役が違法行為等を行い、その行為によって会社に著しい損害が発生するおそれがある場合に、その取締役に対してその行為をやめるように請求する権限(会社法399条の6)

- 監査等委員である取締役の選任・解任・辞任について株主総会で意見を述べる権限(会社法342条の2、399条の2)

- 監査等委員である取締役の報酬等について株主総会で意見を述べる権限(会社法361条6項、399条の2)

個々の監査等委員は取締役に対する監査について独自の権限を持っているわけではないため、監査等委員会の決定に反して監査をすることはできません。

これに対して、監査等委員である取締役の選任・解任等や報酬等については、監査等委員会の決定に基づかずに個々の意見を述べることができます。

また、監査等委員は、取締役として取締役会を招集し、または招集を請求する権限を持ちます(会社法366条、399条の14)。

監査等委員の義務

取締役である監査等委員と会社の関係は委任に関する規定に従う(会社法330条)とされています。

そのため、監査等委員である取締役として一般的に期待される水準の注意をもって物事を管理・処理する義務(善管注意義務)を負います(民法第644条)。

善管注意義務に違反して会社や第三者に損害を与えた場合には、その損害を賠償する責任を負います(会社法423条1項、429条1項)。

また、監査等委員の善管注意義務の一環として、会社法上、次のような義務を負っています。

- 取締役の不正行為・違法行為等を発見した場合に取締役会へ報告する義務(会社法399条の4)

- 株主総会の議案を調査し、法令・定款違反や著しく不当な事項を発見した場合に株主総会へ報告する義務(会社法399条の5)

監査等委員は誰でもなれる?資格要件とは?

監査等委員になれる資格

監査等委員(取締役)になるための特別な資格(弁護士、公認会計士等)は不要であり、株主総会で「監査等委員である取締役」として選任されることで足ります。

ただし、取締役になるためには次の2つの条件をクリアする必要があります。

- ① 会社法等に違反する罪を犯して刑罰を受けたことがないこと

- ② ①以外の法令に違反する罪を犯して拘禁刑以上の刑罰を受けたことがないこと

なお、成年被後見人や被保佐人が取締役(監査等委員)になるためには、一定の手続きを経る必要があります。

社外取締役である監査等委員の条件

監査等委員会の過半数は社外取締役である必要があります(会社法331条6項)。

「社外」取締役にあたるためには、次のすべての条件をクリアする必要があります。

- ① 社外取締役である監査等委員に就任する時点で、その会社または子会社の職務執行取締役や従業員等でなく、かつ、社外取締役に就任する前の10年間、その会社または子会社の職務執行取締役等になったことがないこと

- ② 社外取締役である監査等委員に就任する前の10年以内にその会社または子会社の取締役や会計参与、監査役になったことがある場合には、その就任前の10年間に、その会社や子会社の職務執行取締役や従業員等になったことがないこと

- ③ 社外取締役である監査等委員に就任する会社の親会社等の取締役や従業員等でないこと

- ③ 兄弟会社等の職務執行取締役や従業員等でないこと

- ③社外取締役である監査等委員に就任する会社の取締役等の配偶者または二親等内の親族でないこと

監査等委員になる人の特徴

日本監査役協会の行った調査によると、法務・コンプライアンスに関する知見、財務・会計に関する知見、監査・内部監査に関する知見、企業経営・経営戦略に関する知見、等を持つ人が監査等委員に選任される傾向にあります。

特に、「社外」の監査等委員に選任される人の前職としては、公認会計士・税理士、弁護士、会社と無関係な会社の役職員、などが多いようです。

監査等委員の選任手続きについて

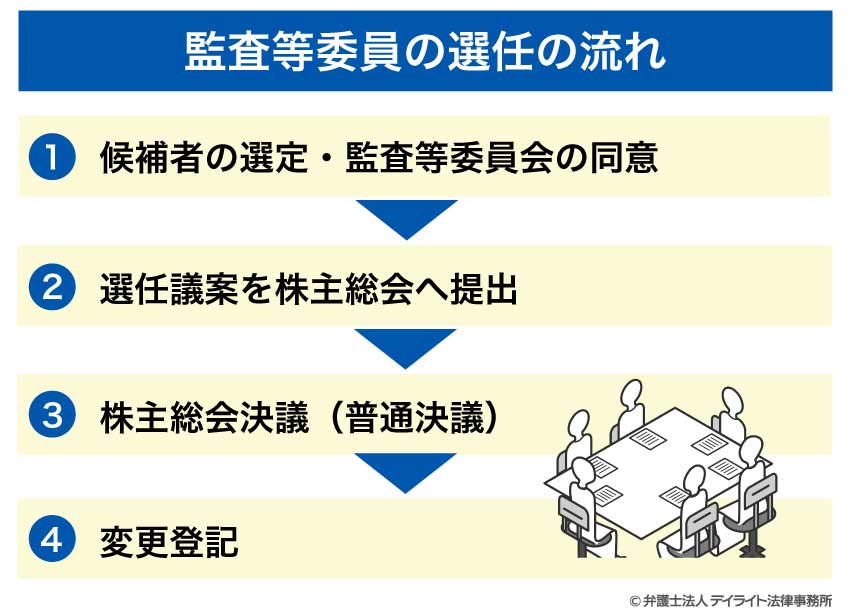

監査等委員の選任の流れ

監査等委員である取締役は、株主総会の決議によって選任されます。

具体的な選任の流れは次のとおりです。

①候補者の選定・監査等委員会の同意

まずは監査等委員である取締役の候補者を選定します。

監査等委員会のメンバーの過半数は社外取締役である監査等委員である必要があるため、その点を考慮して候補者の選定を行います。

監査等委員である取締役の選任議案を株主総会に提出するためには、事前に監査等委員会の同意を得る必要があります(会社法344条の2第1項)。

監査等委員会の同意なしに行われた監査等委員(取締役)の選任決議は取消の対象になります。

これは取締役会が勝手に監査等委員会の構成を変更することを防ぐためのルールです。

監査等委員会の同意が得られたら、取締役会で株主総会に提出する議案(監査等委員である取締役の選任議案)について決議します。

また、監査等委員会は取締役に対して、監査等委員である取締役の選任を株主総会の目的とすることや、特定の監査等委員である取締役の選任議案を株主総会に提出することを請求することができます(会社法344条の2第2項)。

②選任議案を株主総会へ提出

取締役は、取締役会で決議された監査等委員である取締役選任の議案を株主総会へ提出します。

監査等委員である取締役は、監査等委員でない取締役と区別して選任される必要があるため、議案も分けて提出します。

③株主総会決議(普通決議)

監査等委員である取締役の選任は、基本的に株主総会の普通決議(議決権を行使することができる株主の過半数が出席し、出席した株主の議決権の過半数の賛成が必要)によって行います(会社法341条)。

監査等委員である取締役の選任の決議は、監査等委員でない取締役と区別して行う必要があります(会社法329条1項、2項)。

④変更登記

株主総会で監査等委員である取締役の選任が可決されたら、その選任から2週間以内に、会社の本店所在地の法務局で役員変更の登記を行います(会社法915条、911条3項)。

監査等委員については「監査等委員」であること、さらに社外取締役である監査等委員については「社外取締役」であることを、登記する必要があります。

監査等委員の選任のポイント

監査等委員を選任する際には、監査等委員としての十分な専門性・知見(会計・財務、法務・コンプライアンス、企業経営、経営管理、監査等に関する専門性・知見)を持っているかを事前に確認することが大切です。

どのような専門性・知見のある監査等委員を選任すべきかは、それぞれの会社の置かれている状況(上場予定の有無、業界・業種固有のリスクなど)によって異なります。

監査等委員会では少なくとも3人の監査等委員を選任する必要があることから、各監査等委員の専門分野・バックグラウンドのバランスを考慮するのがおすすめです(例えば、弁護士1人、公認会計士1人、経営経験者1名など)。

また、監査等委員が経営者(業務執行を行う取締役)と適切なコミュニケーションを取ることができるかどうかも重要です。

監査等委員と経営者との無用な衝突が発生してしまうと、会社の成長が阻害されるおそれがあります。

経営者と監査等委員候補者との事前の面談を設定するなどして、相性を確認することをおすすめします。

監査等委員の解任手続きについて

監査等委員を解任できる場合とは?

監査等委員である取締役を解任(辞めさせることです。)できる場合には、①株主総会の特別決議によって解任する場合と、②解任の訴えによる場合の2つがあります。

①株主総会の特別決議によって解任する場合

株主総会の特別決議(議決権を行使することができる株主の過半数が出席し、出席した株主の議決権の2/3以上の賛成が必要)がある場合には、監査等委員である取締役を解任することができます(会社法399条1項、会社法309条2項7号)。

株主総会の特別決議が可決されれば解任することができ、解任のための特別な理由は不要です。

ただし、解任について正当な理由がない場合、解任された監査等委員は会社に対して損害賠償請求をすることができます(会社法339条2項)。

なお、監査等委員以外の取締役を解任するためには株主総会の普通決議で足りますが、監査等委員である取締役を解任するためには特別決議が必要です。

②解任の訴えによる場合

監査等委員の職務執行について不正行為や違法行為等があったにもかかわらず、株主総会で監査等委員の解任議案が否決された場合、一定の条件を満たす株主は、会社と監査等委員である取締役の両方を被告として、裁判所に監査役の解任の訴えを提起することができます(会社法854条1項)。

裁判所でこの訴えが認められた場合には、監査等委員である取締役を解任することができます。

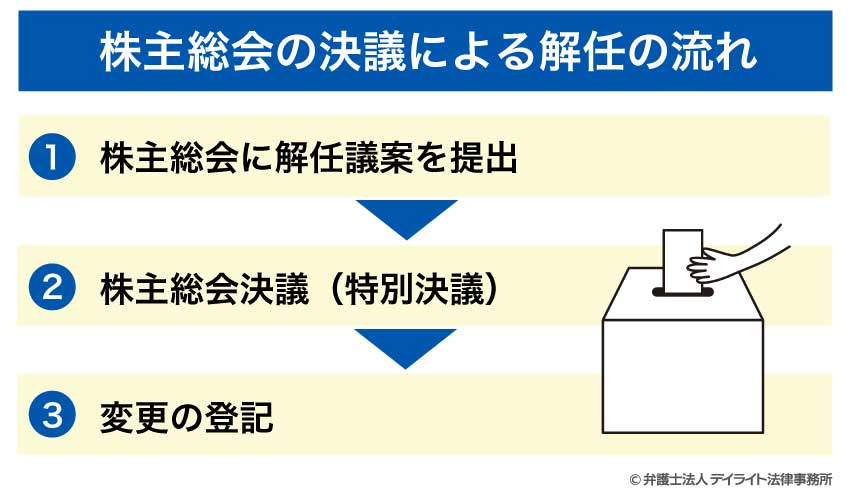

監査等委員の解任の流れ

①株主総会の特別決議によって解任する場合

株主総会の特別決議によって監査等委員である取締役を解任する場合の流れは、次のとおりです。

まずは監査等委員である取締役の解任議案を株主総会に提出することについて取締役会決議を行います。

その上で、取締役が解任の議案を株主総会に提出します。

選任の場合とは異なり、監査等委員会の同意は不要です。

監査等委員である取締役を解任するためには、株主総会の特別決議(議決権を行使することができる株主の過半数が出席し、出席した株主の議決権の2/3以上の賛成が必要)が必要です(会社法309条2項7号)。

解任の対象となっている監査等委員を含む個々の監査等委員は、株主総会で解任について意見を述べることができます(会社法342条の2 第1項)。

監査等委員である取締役の解任が可決された場合には、その日から2週間以内に、本店の所在地の法務局で役員変更の登記を行います(会社法911条)。

②解任の訴えによる場合

監査等委員である取締役の職務執行について不正行為や違法行為等があったにもかかわらず、株主総会で解任の議案が否決された場合、一定の条件を満たす株主は裁判所に解任の訴えを提起することができます。

裁判所によって訴えが認められると、監査等委員である取締役は解任されます。

取締役の解任が確定した日から2週間以内に、本店の所在地の法務局で役員変更の登記を行います(会社法911条)。

監査等委員の解任のポイント

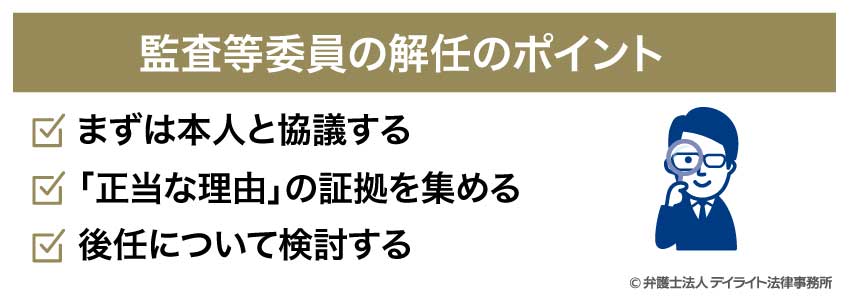

まずは本人と協議する

監査等委員について「解任」の手続きを行う前に、まずは本人と協議して「辞任」を促すことをおすすめします。

監査等委員が自ら辞任した場合には、「解任に正当な理由がない」として監査等委員本人から損害賠償請求を受けることはありません(会社が辞任を強要したなどの事情がある場合は除きます)。

協議の際には、まずは監査等委員本人の言い分を聞いた上で、会社としての客観的かつ合理的な理由を伝えることが大切です。

「正当な理由」の証拠を集める

監査等委員である取締役を解任する場合には、「正当な理由がない」として損害賠償請求されるリスクがあります。

そのため、解任の「正当な理由」を裏付ける客観的な証拠を収集しておくことが大切です。

「正当な理由」にあたると判断されやすいものとして、監査等委員の職務怠慢や役員・従業員等とのトラブル、監査役の心身の故障などがあげられます。

これらの事情を裏付ける証拠(例えば、役職員からのヒアリング、診断書など)を準備しておくことが大切です。

後任について検討する

監査等委員会は3人以上の取締役で構成する必要があり、その過半数は社外取締役である必要があります。

監査等委員を解任する際には、この必要人数を割らないよう後任を確保する必要性についてもあわせて検討することが大切です。

監査等委員の任期はどれくらい?

監査等委員である取締役の任期は2年です。

定款や株主総会決議によってこの2年の任期を短縮することはできません(会社法332条1項本文・4項)。

なお、監査等委員でない取締役の任期は1年で(会社法332条3項)、定款や株主総会決議によってこの任期を短縮することができます(会社法332条1項ただし書)。

監査等委員の報酬について

監査等委員の報酬の決め方

監査等委員である取締役の報酬については、監査等委員以外の取締役の報酬と区別して、株主総会での普通決議で決定する必要があります(会社法361条1項、2項)。

一般的には、株主総会では監査等委員である取締役の報酬の総額を決議し、その後に監査等委員である取締役で協議して、個々の監査等委員の報酬額を決めます(会社法361条3項)。

監査等委員の報酬の相場

監査等委員の報酬は、社内か社外か、常勤か非常勤か等、個々の監査等委員の状況によって異なります。

社内・常勤の監査等委員の相場は年額750万円〜2500万円程度、社外・常勤の監査等委員の相場は年額500万円〜1500万円程度、非常勤の監査等委員の相場は年額200万円〜1000万円程度です。

参考: 2024年実態調査 第25回年次調査|日本監査役協会

適切に監査するポイント

社外監査等委員に弁護士を選任する

社外取締役である監査等委員に弁護士を選任することによって、監査等委員会による監査の実効性を高めることができます。

法律の専門家である弁護士であれば、取締役による職務執行が法令や定款等に従って行われているか(特に適法性の観点)を適切にチェックすることができるためです。

実際にも、社外監査等委員に弁護士を選任する会社は多い傾向にあります。

企業法務に強い弁護士に顧問になってもらう

企業法務(企業活動における法律問題全般を扱う業務のことをいいます。)に強い弁護士に顧問を依頼することで、監査等委員会による監査の実効性をさらに高めることができます。

特に、法務・コンプライアンスの知見のある監査等委員が選任されていない場合には、顧問弁護士と適切に連携することで法務領域の知見を補うことができます。

企業法務に強い弁護士は会社のコンプライアンス体制の構築や内部統制体制の構築について熟知しており、普段から複数の会社に対するアドバイスを行っています。

そのため、監査を実効的なものとするための観点や対処法について具体的なアドバイスを受けることができます。

人材紹介会社を利用する場合の注意点

人材紹介会社を通じて監査等委員である取締役の候補者を探す際には、自社の事業内容や課題に合った専門性・経験を持ち合わせている候補者を紹介してもらうことが大切です。

それぞれの会社の事業フェーズや業界固有のリスクなどは異なります。

まずは社内でどのような専門性・経験をもった候補者が良いのかを検討し、人材紹介会社に明確に伝えるようにしましょう。

また、人材紹介会社は法律の専門家ではないことから、候補者が法令上の要件を満たしているかについては社内で別途確認する必要があります。

特に「社外取締役」である監査等委員を紹介してもらう場合には、「社外」の要件を満たしているのかどうかについて、顧問弁護士に相談するなどして確認することが大切です。

監査等委員についてのQ&A

監査等委員になるメリットとは?

監査等委員になることで、取締役として取締役会決議に参加できるというメリットがあります。

監査等委員になることで、取締役として取締役会決議に参加できるというメリットがあります。これによって会社の経営判断に直接影響を及ぼすことができるため、他の取締役に対する監査・監督に実効性をもたせることができます。

監査等委員になるデメリットとは?

監査等委員は取締役として会社に対する善管注意義務を負い、この義務に違反して会社や第三者に損害を与えた場合には損害賠償責任を負うというリスクがあります(会社法423条1項、429条1項)。また、会社で不祥事が発生した場合には、監査等委員としての善管注意義務を果たしていた場合であっても社会的な批判を受け、信用やキャリアに影響するなどのリスクがあります。

まとめ

- 監査等委員とは、「監査等委員会設置会社」に設置される「監査等委員会」のメンバーである取締役のことをいいます。

- 監査等委員会は他の取締役の業務執行を監査(チェック)するという役割を担う組織で、監査等委員はそのメンバーです。

- 監査等委員会設置会社の場合、監査権限は監査等委員会に帰属しており、個々の監査等委員にはありません。

そのため、監査等委員は監査等委員会の決定に反して独自の監査をすることができません。

- 監査等委員である取締役の任期は2年で、定款や株主総会決議によって短縮することはできません。

- 監査等委員である取締役の報酬は、社内か社外か、常勤か非常勤か等、それぞれの状況によって異なります。

一般に、社内・常勤の監査等委員の相場は年額750万円〜2500万円程度、社外・常勤の監査等委員の相場は年額500万円〜1500万円程度、非常勤の監査等委員の相場は年額200万円〜1000万円程度です。

- 監査等委員による監査を実効性あるものにするためには、社外の監査等委員に弁護士を選任したり、企業法務に強い弁護士に顧問を依頼することなどが有効です。

- 当事務所には企業法務に強い弁護士が多数在籍しており、監査等委員に関するご相談をはじめ、企業法務全般に関するご相談に対応させていただきます。

顧問弁護士のご依頼もうけたまわっていますので、ぜひお気軽にご相談ください。