弁護士法人デイライト法律事務所 パートナー弁護士

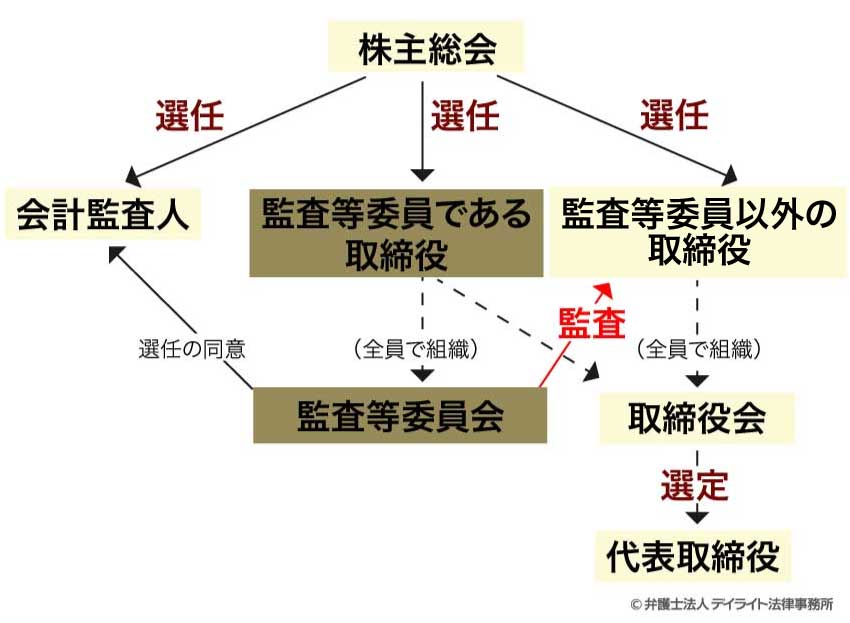

監査等委員会設置会社とは、3名以上の取締役(そのうち過半数は社外取締役)で構成される「監査等委員会」を置く会社をいいます。

監査等委員会設置会社は2015年に施行された改正会社法で導入された組織形態で、年々増加傾向にあります。

この記事では、監査等委員会設置会社の意味や目的、メリット・デメリット、移行方法などについて、企業法務にくわしい弁護士がわかりやすく解説します。

目次

監査等委員会設置会社とは?

監査等委員会設置会社の意味

監査等委員会設置会社とは、3名以上の取締役(そのうち過半数は社外取締役であることが必要)で構成される「監査等委員会」を置く会社をいいます(会社法2条12号の2)。

監査等委員会設置会社は、2015年に施行された改正会社法によって導入された組織形態です。

一般的な監査等委員会設置会社の体制は、次の図のとおりです。

なお、監査等委員会設置会社は必ず会計監査人を設置しなければなりません。

監査等委員会について

監査等委員会は3名以上の監査等委員である取締役で構成され、かつ、そのうち過半数は社外取締役であることが必要です(会社法331条6項)。

監査等委員会の役割・権限は主に次の4つです(会社法399条の2第3項)。

- ① 取締役の職務執行を監査し、監査報告を作成する

- ② 会計監査人の選任・解任等に関する株主総会の議案の内容を決定する

- ③ 株主総会で監査等委員以外の取締役の選任・解任・辞任について、株主総会で監査等委員会として意見を述べる

- ④ 監査等委員以外の取締役の報酬等について、株主総会で監査等委員会として意見を述べる

また、監査等委員会のメンバーは取締役であることから、取締役会決議に参加します。

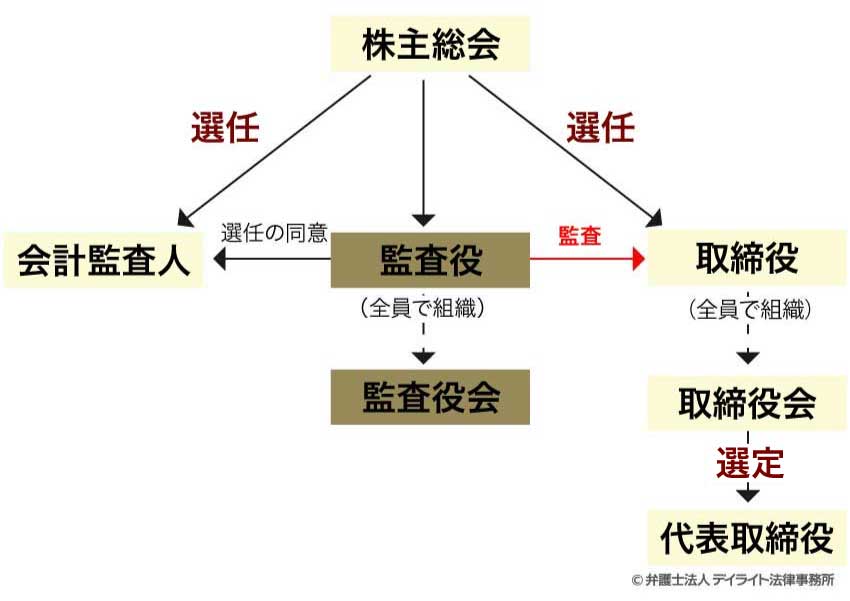

監査等委員会設置会社と監査役会設置会社との違い

「監査役会設置会社」とは、3名以上の監査役で構成される「監査役会」を置く会社のことをいいます(会社法2条10号)。

一般的な監査役会設置会社の体制

監査等委員会設置会社と監査役会設置会社には、大きく以下の3つの違いがあります。

監査等委員会設置会社と監査役会設置会社とのもっとも大きな違いは、監査の役割を担う組織のメンバーの立場が「取締役」である監査等委員(取締役会のメンバーでもある)か、それとも取締役会から独立した「監査役」か、という点にあります。

監査等委員会のメンバーである「取締役」は、他の取締役の職務執行について、法令や定款に従って適正に行われているかという適法性の観点からのチェック(監査)に加えて、経営判断として妥当かどうか、という妥当性の観点からのチェック(監督)を行います。

これに対して、監査役会のメンバーである「監査役」は、取締役の職務執行について基本的に適法性の観点からのチェック(監査)のみを行います。

監査役会設置会社と監査等委員会設置会社では、監査権限が誰にあるのか(監査権限の帰属)が異なります。

監査役会設置会社は、監査方針や調査方法、監査報告書の作成等について、監査役会としての意思決定を行いますが、この場合でも各監査役はそれぞれの判断に基づいて単独で監査権限を行使することができます。

つまり、監査役会設置会社においては、監査権限は個々の監査役に帰属しています(これを監査役の「独任制」といいます)。

これに対して、監査等委員会設置会社の場合には、監査等委員会が選定する監査等委員が監査等委員会の意思決定に基づいて監査権限を行使します。

つまり、監査等委員会設置会社においては、監査権限は監査等委員会に帰属しています(これを「組織監査」といいます。)

さらに、重要な業務執行の決定権限を各取締役に委任できるか、という違いがあります。

監査役会設置会社では、会社法の原則どおり、重要な業務執行の意思決定を各取締役に委任することができず、必ず取締役会で意思決定をしなければなりません(会社法362条4項)。

これに対して、監査等委員会では、定款で定めることによって重要な業務執行の決定権限(会社法で定められた一部の事項を除きます。)を取締役会から各取締役に委任することができます(会社法399条の13第6項)。

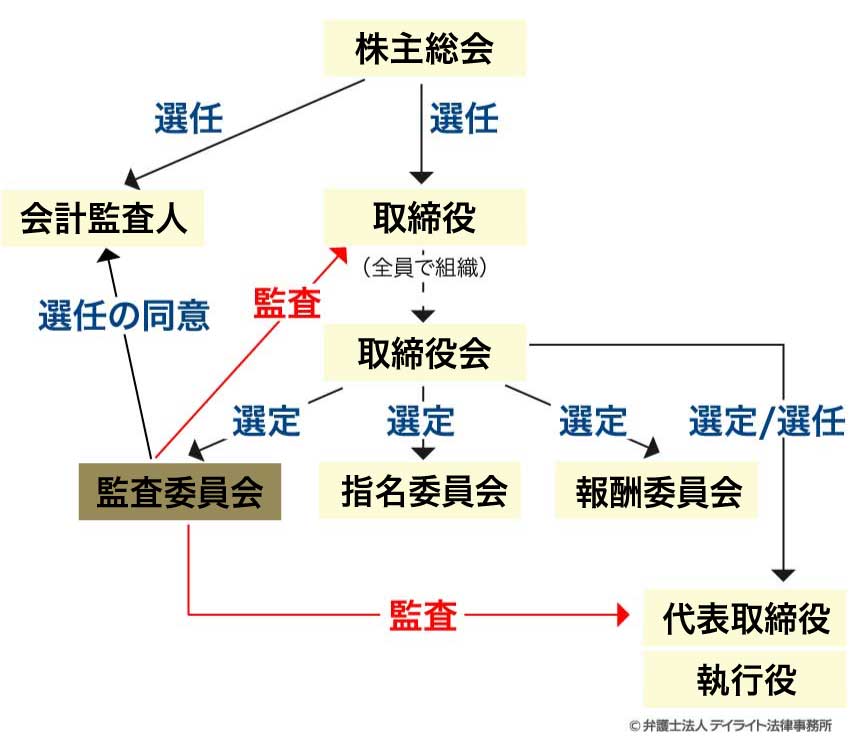

監査等委員会設置会社と指名委員会等設置会社との違い

指名委員会等設置会社とは「指名委員会」、「報酬委員会」、「監査委員会」の3つの委員会(これらを合わせて「指名委員会等」といいます。)を置く会社のことをいいます(会社法2条12号)。

一般的な指名委員会等設置会社の体制

監査等委員会設置会社と指名委員会等設置会社には、大きく以下の2つの違いがあります。

すでに解説したように、監査等委員会設置会社に設置される委員会は「監査等委員会」の1つのみで、指名委員会等設置会社に設置される3つの委員会の役割を合わせたような役割を果たします。

これに対して、指名委員会等設置会社には3つの委員会が設置され、次のように権限・役割が割り振られています(会社法404条)。

| 委員会 | 権限・役割 |

|---|---|

| 指名委員会 | 取締役の選任・解任等に関する株主総会の議案の内容を決定する |

| 報酬委員会 | 取締役・執行役の個人別の報酬等の内容を決定する |

| 監査委員会 |

|

また、取締役の選任・解任、報酬等の内容について、「監査等委員会」の監査等委員は株主総会での意見を述べる権限(意見陳述権)があるにすぎないのに対して、「指名委員会等設置会社」の各委員には決定権限が認められている、という違いがあります。

監査等委員会設置会社には「執行役」が置かれないのに対して、指名委員会等設置会社には執行役を置く必要があります(会社法402条1項)。

「執行役」とは、取締役会から選任されて、会社の業務執行や取締役会から委任された会社の業務執行に関する意思決定(一部の重要な事項を除きます。)を行う人のことをいいます(会社法402条、418条)。

監査等委員会設置会社には執行役が置かれません。

そのため、監査等委員会設置会社の取締役は、会社の業務を執行する(会社法363条1項)とともに、他の取締役の業務執行に対する監督(経営判断として妥当かどうかのチェック)を行います。

これに対して、指名委員会等設置会社の取締役は、基本的に会社の業務を執行することができず(会社法415条)、執行役が会社の業務執行を担います。

そのため、指名委員会等設置会社の取締役は、主に執行役の業務執行に対する監督を担います。

以上のように、執行役の置かれない監査等委員会設置会社では業務執行とこれに対する監督が明確に分かれていないのに対して、執行役の置かれる指名委員会等設置会社では明確に分かれている(執行と監督の分離)という違いがあります。

まとめ(監査等委員会・監査役会・指名委員会等設置会社の違い)

| 監査役会 | 監査等委員会 | 指名委員会等 | |

|---|---|---|---|

| 監査の組織 | 監査役(会) | 監査等委員会 | 監査委員会 |

| 組織のメンバー | 監査役 | 監査等委員である取締役 | 監査委員である取締役 |

| 監査対象 | 取締役の職務執行の適法性(基本的に監査のみ) | 取締役の職務執行の適法性・妥当性(監査+監督) | 取締役の職務執行の適法性・妥当性(監査+監督) |

| 監査権限の帰属 | 各監査役(独任制) | 監査等委員会(組織監査) | 監査委員会(組織監査) |

| 重要な業務執行の決定権限 | 取締役会(移譲不可) | 定款で取締役に委任可能 | 執行役 |

監査等委員会設置会社の目的

2015年施行の改正会社法によって監査等委員会設置会社が導入された目的は、社外取締役の活用によるコーポレート・ガバナンスの強化にあります。

世界的な流れとして、コーポレート・ガバナンス(会社が株主等の立場を尊重した上で透明・公正かつ迅速な意思決定を行うために、経営者を監視・統制する仕組みのことをいいます。)の重要性が年々高まっています。

従来の日本企業では、監査役が取締役の業務執行を監視・統制する組織形態(監査役会設置会社)が一般的でした。

しかし、監査役制度は日本独自のものであり、特に海外投資家からは議決権を持たない監査役が取締役に対して実効的な監査を行うことができるのか、という点が疑問視されてきました。

そこで、議決権をもつ社外取締役による他の取締役への監督強化の重要性が注目されるようになりました。

社外取締役を活用した組織形態として指名委員会等設置会社がすでに存在していましたが、多数の社外取締役を確保する必要があるためハードルが高く、なかなか導入が進まない状況にありました。

そこで、社外取締役を活用したより柔軟な機関設計の選択肢として、監査等委員会設置会社の制度が提案されました。

監査等委員とは?

監査等委員とは、監査等委員会のメンバーである取締役です。

以下では、監査等委員の特徴や任期について解説します。

監査等委員の特徴

監査等委員には次のような特徴があります。

監査機能を担う

監査等委員は「監査役」ではなく「取締役」であることから、他の取締役の職務執行が法令・定款等に従って行われているかを「監査」するだけでなく、取締役の職務執行が経営判断として妥当かどうかを「監督」します。

業務執行をすることができない

監査等委員は、監査・監督の独立性を確保するため、会社の業務執行をすることができません(会社法331条3項)。

選任の手続き

監査等委員である取締役は、監査等委員でない取締役と区別して、株主総会の決議によって選任されます(会社法329条2項)。

また、取締役にとって都合の良い監査等委員が選任されることを防ぐため、監査等委員である取締役の選任議案を株主総会に提出するには監査等委員会の同意を得る必要があります(会社法344条の2第1項)。

解任の手続き

監査等委員以外の取締役を解任するためには株主総会の普通決議で足りるのに対して、監査等委員である取締役を解任するためには、株主総会の特別決議が必要です(会社法339条1項、 309条2項7号)。

監査等委員の身分保障を強化することにより、他の取締役に対する監査・監督の機能の実効性を確保する趣旨です。

監査等委員の任期

監査等委員である取締役の任期は2年で、定款や株主総会決議によってもこの任期を短縮することはできません(会社法332条1項本文・4項)。

これに対して、監査等委員でない取締役の任期は1年で(会社法332条3項)、さらに定款や株主総会決議によってこの任期を短縮することができます(会社法332条1項ただし書)。

これも監査等委員の身分保障を強化することにより他の取締役に対する監査・監督の機能の実効性を確保する趣旨です。

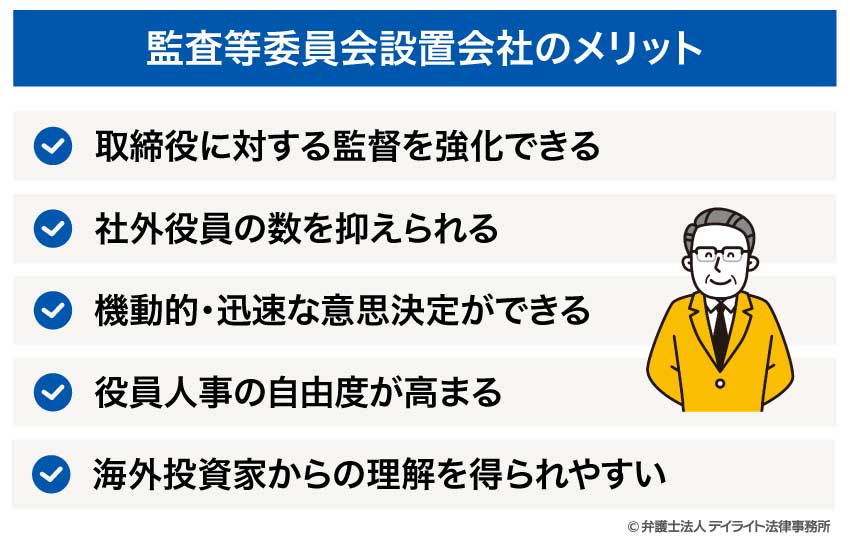

監査等委員会設置会社のメリット

監査役会設置会社や指名委員会等設置会社と比較した場合の監査等委員会設置会社のメリットとして、次のような点をあげることができます。

経営に対する監督を強化できる

監査等委員は取締役であるため、取締役会に参加して決議に参加することができます。

これによって重要な経営判断に直接影響を及ぼすことができ、実効的な監督を行うことができます。

また、監査等委員は取締役の選任・解任や報酬について意見を述べることができるため、この意味でも取締役の業務執行に対する監督の実効性が高められています。

社外役員の数を抑えられる

東京証券取引所のルール上、上場会社は1人以上の社外取締役を確保しなければならないとされています(有価証券上場規程第437条の2)。

監査役会設置会社ではこれに加えて少なくとも2名以上の社外監査役を確保する必要がある(会社法335条3項)ため、社外役員の人選に苦労するケースが少なくありません。

また、指名委員会等設置会社では3つの委員会のそれぞれにつき少なくとも2名以上(会社全体で少なくとも6名以上)の社外取締役を選任する必要があり(400条3項)、やはり社外役員選任の負荷は重いといえます。

監査等委員会設置会社では、監査等委員会の人数を3名に抑えた場合は2名の社外取締役を選任すれば足りることとなるため、監査役会設置会社や指名委員会等設置会社に比べて社外役員選任の負荷が小さくなります。

機動的・迅速な意思決定ができる

監査役会設置会社では、重要な業務執行の決定は必ず取締役会で行う必要があり、各取締役に委任することはできません(会社法362条4項)

監査等委員会設置会社では、定款で定めることによって重要な業務執行の決定を各取締役に委任することができる(会社法 399 条の13第6項)ため、会社として機動的・迅速な意思決定をすることができます。

また、取締役会は取締役に対する監督に専念することができるようになるため、監督機能の強化にもつながります。

役員人事の自由度が高まる

監査等委員である取締役の任期は2年であり、監査役の任期(4年)と比べて短く設定されています。

そのため、その時々の会社の課題に合わせて監査等委員を入れ替えることができ、監査役会設置会社よりもタイムリーに適任者を登用することができるというメリットがあります。

海外投資家からの理解を得られやすい

監査役制度は日本独自のものであり、海外投資家の方に理解してもらうことが難しい傾向にありました。

監査等委員会設置会社はアメリカ合衆国の制度を参考に導入された「指名委員会等設置会社」の運用をより柔軟な形に変化させたものであり、海外の投資家(特に欧米の投資家)から理解されやすく、海外投資家による投資が促進される可能性があります。

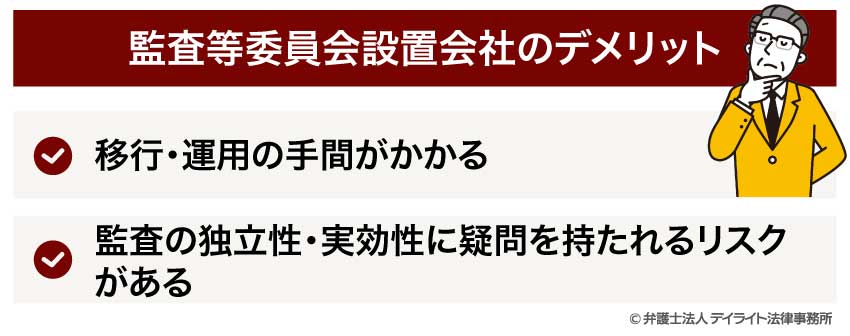

監査等委員会設置会社のデメリット

監査役会設置会社や指名委員会等設置会社と比較した場合の監査等委員会設置会社のデメリットとして、次のような点をあげることができます。

移行・運用の手間がかかる

監査役会設置会社等から監査等委員会設置会社へ移行する場合には、そのための手間やコストがかかります。

後でくわしく解説しますが、監査等委員会設置会社に移行するためには定款や役員構成を変更する必要があり、そのために取締役会や株主総会を開催する必要があるなど、手続きの手間とコストがかかります。

監査の独立性・実効性に疑問を持たれるリスクがある

監査役が取締役会の外側から独立した立場で監査を行うのに対して、監査等委員は「取締役会の一員」として監査を行います。

そのため、監査等委員会の運用状況によっては、経営陣からの独立性や監査の実効性について疑問を持たれるリスクがあります。

また、監査等委員である取締役の任期は2年で、監査役(4年)と比べて身分保障がやや弱いことから、この意味でも独立性に疑問を持たれる可能性があります。

どういう会社が監査等委員会を設置する?

監査等委員会を設置する会社の多くは、上場会社・上場準備会社などです。

実際に、日本監査役協会が行った調査によると、監査等委員会設置会社の9割以上が上場会社です。

また、上場会社の中でも規模の大きい会社で設置される傾向にあり、監査等委員会設置会社の8割超が大会社です。

※大会社:最終事業年度の貸借対象表で資本金が5億円以上または負債の合計額が200億円以上の会社をいいます。

参考:2024年実態調査 第25回年次調査|監査等委員会設置会社版

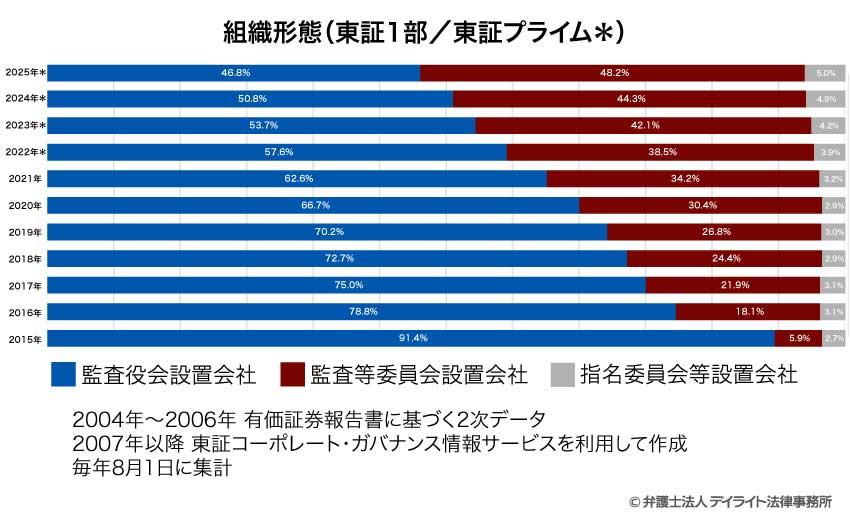

日本における監査等委員会設置会社の状況

監査等委員会設置会社は年々増加

2015年に監査等委員会設置会社が導入されて以降、監査等委員会設置会社の数は年々増加しています。

2025年7月には、東京証券取引所のプライム市場に上場している会社において、監査等委員会設置会社は監査役会設置会社を抜いて最も多い組織形態になりました。

監査等委員会設置会社の有名企業一覧

監査等委員会設置会社の組織形態を採用している有名企業の代表例は次のとおりです。

- NTT株式会社

- 東北電力株式会社

- 小田急電鉄株式会社

- トヨタ自動車株式会社

- 住友商事株式会社

- カゴメ株式会社

このように、監査等委員会設置会社は業種・業態を問わず採用されています。

監査等委員会設置会社への移行方法

監査役会設置会社から監査等委員会設置会社へ移行する会社が年々増加しています。

この項目では、監査役会設置会社から監査等委員会設置会社への移行方法について解説します。

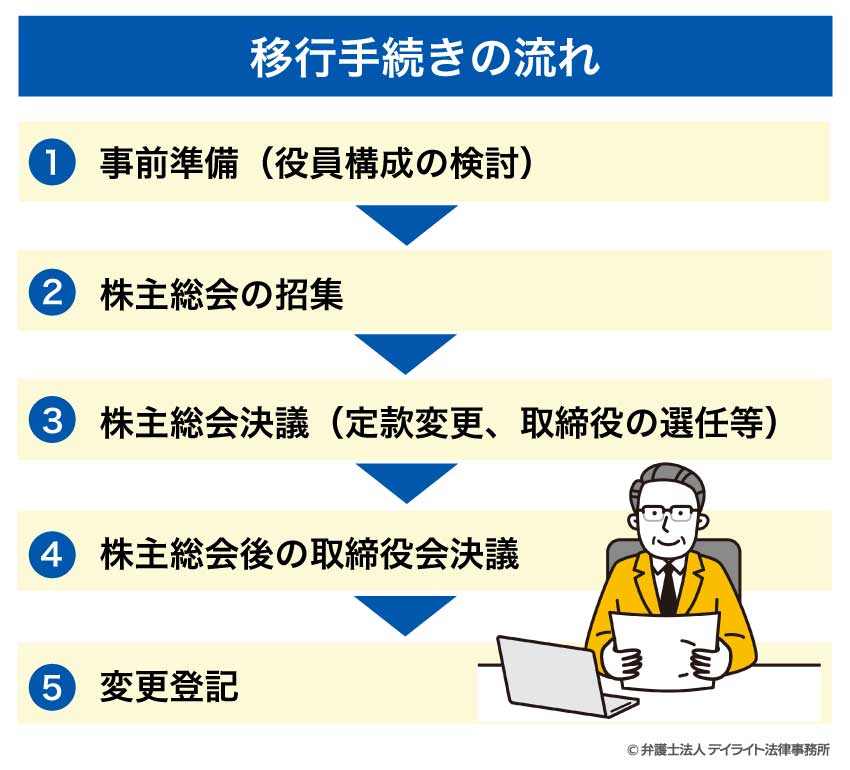

監査等委員会設置会社への移行手続きの流れは、次のとおりです。

①事前準備(役員構成の検討と人選)

会社の状況に応じて監査等委員会や取締役会の役員構成を検討した上で、どのような人を選任するかを検討します。

すでに解説したように、監査等委員会は3名以上の取締役で構成する必要があり、かつその過半数は社外取締役である必要があります。

それぞれの会社の状況に照らし、どのような専門知識・経験をもつ取締役(社外取締役を含みます。)を選任するのがよいかを検討することが大切です。

監査等委員である社外取締役に選任された人のバックグラウンドとしては、銀行・証券会社等の金融機関出身者、公認会計士・税理士、弁護士等が多いようです。

②株主総会の招集

監査等委員会設置会社へ移行するためには、株主総会を招集して定款変更や取締役の選任等について決議する必要があります。

株主総会を招集するためには、事前に株主総会の日時や場所、議案等について取締役会決議で決める必要があります(会社法298条1項・4項)。

取締役会決議が可決されたら、株主総会の招集通知を行います(会社法299条)。

③株主総会決議

監査等委員会設置会社へ移行するためには、主に以下のような事項について株主総会決議を行う必要があります。

定款変更

会社に監査役や監査役会、監査等委員会、指名委員会等を置く場合には、その旨を定款(会社目的や組織、運営等に関する基本的なルールを記載した書面のことをいいます。)に明記する必要があります(会社法326条2項)。

したがって、例えば監査役会設置会社から監査等委員会設置会社へ移行する場合には、定款から「監査役を置く」、「監査役会を置く」というルールを削除(廃止)し、新たに「監査等委員会を置く」というルールを追加する変更を行う必要があります。

また、監査等委員会設置会社において重要な業務執行の決定権限(会社法で定められた一部の事項を除きます。)を取締役会から各取締役に委任する場合には、その旨を定款に追加する必要があります(会社法399条の13第6項)。

これらの定款変更は株主総会の特別決議によって行う必要があります(会社法466条、309条2項11号)。

取締役の選任

監査等委員会設置会社への移行後に取締役になる人全員を株主総会の普通決議によって選任します(会社法329条1項、309条1項)。

なお、上に記載した定款変更により、現任の取締役についても任期満了で退任したという扱いになるため、取締役全員について選任が必要となります。

また、監査等委員である取締役とそれ以外の取締役とは区別して選任する必要があります(会社法329条2項)。

取締役の報酬等についても株主総会の普通決議によって決定します。

監査等委員である取締役の報酬等とそれ以外の取締役の報酬等とは区別して決議する必要があります。(会社法361条1項、2項)

④株主総会後の取締役会決議

株主総会後に取締役会を開催し、代表取締役の選任や各取締役に委任する重要な業務執行の決定の内容等(委任する場合)について決議します。

⑤変更登記

監査等委員会設置会社へ移行した場合には、2週間以内に次の内容を登記する必要があります(会社法915条、911条3項22号)。

- 監査等委員会設置会社であること

- 監査等委員である取締役とそれ以外の取締役の氏名

- 社外取締役については、社外取締役であること

- 重要な業務執行の決定の取締役への委任できるという定款の定めがあること(委任する場合のみ)

また、監査役会設置会社から監査等委員会設置会社へ移行した場合には、登記上から監査役会設置会社であることや監査役の氏名等を削除(廃止)することが必要です。

コーポレート・ガバナンスのポイント

すでに解説したように、監査等委員会設置会社は社外取締役の活用によるコーポレート・ガバナンスの強化を目的として導入された制度です。

この目的をよりよく達成するためには、次のような点がポイントとなります。

社外監査等委員に弁護士を選任する

社外監査等委員に弁護士を選任することで、コーポレート・ガバナンスの強化につながります。

コーポレート・ガバナンスを有効に機能させるためには、会社法に関する深い理解が不可欠です。

法律の専門家である弁護士であれば、取締役による職務執行が法令や定款等に従って適切に行われているかを確実にチェックし、取締役会において適切な提言をすることができます。

企業法務に強い弁護士に顧問になってもらう

企業法務に強い弁護士に顧問を依頼することで、コーポレート・ガバナンスを強化することができます。

企業法務(企業活動における法律問題全般を扱う業務のことです。)に強い弁護士は、取締役に対する監督を実効的なものにするための体制構築について熟知しています。

このような弁護士に顧問になってもらうことで、コーポレート・ガバナンスの強化に向けた具体的なアドバイスをもらうことができます。

監査等委員である取締役に法務領域の知見のある人がいない場合には、顧問弁護士と適切に連携することで、その知見を補うことができます。

監査等委員会設置会社についてのQ&A

監査等委員会設置会社の最低人数は?

監査等委員会設置会社の最低人数は、4人です(会計監査人を除く人数です)。

監査等委員会設置会社の最低人数は、4人です(会計監査人を除く人数です)。監査等委員会は最低3人の取締役が必要であり、そのうち2名以上は社外取締役であることが必要です。

また、監査等委員は会社の業務執行をすることができないため、監査等委員である3名の取締役のほかに、業務執行をする取締役を最低1人は選任する必要があります。

したがって、監査等委員会設置会社の最低人数は監査等委員である取締役3人と、それ以外の取締役1人を合わせた4人となります。

監査役会等設置会社とはどういう会社ですか?

「監査役会等設置会社」という言葉は会社法上の正式な用語ではありません。監査に関する会社の組織形態で会社法に定められているのは、①監査役設置会社、②監査役会設置会社、③監査等委員会設置会社④指名委員会等設置会社の4つです。

まとめ

- 監査等委員会設置会社とは、3名以上の取締役(そのうち過半数は社外取締役)で構成される「監査等委員会」を置く会社のことです。

- 監査等委員会設置会社の目的は、社外取締役を活用することでコーポレート・ガバナンス(経営者を監視・統制する仕組み)を強化することにあります。

- 監査等委員会のメンバーである取締役は、取締役会のメンバーでもあるため、取締役会決議に参加することで直接的に他の取締役を監視・監督することができます。

- 監査等委員会では、定款で定めることによって重要な意思決定を各取締役に委任することができるため、監査役会設置会社に比べて機動的・迅速な意思決定をすることができます。

- 監査等委員会設置会社への移行やコーポレート・ガバナンスの強化について検討される場合には、企業法務にくわしい弁護士に相談されることを強くおすすめします。

当事務所では、企業法務にくわしい弁護士やその他の専門職で構成する企業法務チームを設置しており、監査等委員会設置会社に関するご相談をはじめ、企業法務全般に関するご相談をうけたまわっています。

顧問弁護士をお探しの方も、ぜひお気軽にご相談ください。