弁護士法人デイライト法律事務所 パートナー弁護士

社外監査役とは、社外から選任された監査役のことをいいます。

特に上場会社や上場をめざす会社においては、社外監査役の重要性が高まっています。

この記事では、社外監査役の役割や任期、選任・解任のプロセス、社外監査役の報酬、社外監査役になるための資格などについて、企業法務にくわしい弁護士がわかりやすく解説します。

目次

社外監査役とは?

社外監査役の意味

社外監査役とは、監査役のうち、社外から選任された監査役のことをいいます。

社外監査役は、社内のしがらみにとらわれない客観的・中立的な立場から取締役等の経営陣による職務執行をチェックする役割を担います。

監査役とは

そもそも「監査役」とは、株主から選任されて、取締役が正しく業務執行をしているかをチェックする役割を担う会社の役員です。

社外監査役は「監査役」の一類型です。

社外監査役は会社法上の役員の一種

「監査役」は会社法で定められている株式会社の役員の一種です。

会社法第329条は、監査役のほか、取締役と会計参与が会社の「役員」にあたることを明記しています。

したがって、「監査役」の一類型である社外監査役は会社法上の役員にあたります。

監査役の種類

社内監査役と社外監査役との違い

「社外監査役」と「社内監査役」の違いは、出身の違いにあります。

「社外監査役」は、社外から監査役に選任された人をいいます。

「社外」といえるための条件については、本記事の「社外監査役の資格」の項目で解説します。

これに対して、「社内監査役」とは一般に社外監査役以外の監査役のことを指し、社内の従業員や取締役等を経験した後、監査役に選任された人などがこれにあたります。

なお、「社外監査役」は会社法上の用語ですが、「社内監査役」は会社法上の用語ではありません。

監査役と監査等委員との違い

監査役と監査等委員は会社法上の位置付け・役割が異なります。

「監査等委員」は、3人以上の取締役で構成される「監査等委員会」のメンバーであり、会社法上の位置付けは「取締役」です。

監査役は取締役による業務執行について、主に法令・定款に従って行われているか(適法性)という観点で、取締役会の外側からチェックする役割を担います。

これに対して、監査等委員は取締役会の一員として、取締役会の内側から取締役による業務執行をチェックする点で監査役とは異なります。

また、監査等委員は取締役として業務執行に関する意思決定にも関与することになるため、適法性の観点に加えて、取締役の職務執行が経営判断として妥当かどうか(妥当性)の観点からもチェックを行う点においても、監査役と異なります。

| 監査役 | 監査等委員 | |

|---|---|---|

| 会社法上の位置付け | 監査役 | 取締役 |

| 監査の観点 | 適法性 | 適法性+妥当性 |

監査役と監査役会との違い

「監査役」は一人一人の監査役を指します。

これに対して、「監査役会」は3人以上のすべての監査役で構成される組織を指します。

常勤監査役と非常勤監査役との違い

「常勤監査役」と「非常勤監査役」の違いは、勤務形態の違いにあります。

「常勤監査役」は、会社に常駐してフルタイムで監査業務を行う監査役のことで、会社法上は「常勤の監査役」として定められています。

これに対して、「非常勤監査役」とは一般に、常勤でない監査役のことをいいます。

非常勤監査役は会社に常駐することなく、スポット的に監査業務を行います。

なお、「非常勤監査役」は会社法上の用語ではありません。

独立役員と監査役との違い

「独立役員」とは、一般株主と利益相反が生じるおそれのない社外取締役又は社外監査役のことをいいます。

なお、独立役員は東京証券取引所が定める「有価証券上場規程」の企業行動規範(上場企業が守らなければならないルールのことです。)に定められている用語であり、会社法上の用語ではありません。

「独立役員」には社外監査役だけでなく社外取締役が含まれ、また、「社外」性の要件に加えて「一般株主と利益相反が生じるおそれがない」といえること(独立性の要件)が必要である点において、監査役とは異なります。

社外監査役と社外取締役との違い

社外監査役は「監査役」の一類型であるのに対して、社外取締役は「取締役」の一類型であり、会社法上の位置付けや役割が異なります。

社外監査役の重要性|コーポレート・ガバナンス

社外監査役は、会社のコーポレート・ガバナンスを実現する上で重要な役割を果たします。

「コーポレート・ガバナンス(企業統治)」とは、会社の持続的な成長や企業価値の向上を実現するために、経営者を監視・統制するための仕組みのことです。

経営者(取締役)が権力を持ちすぎると、短期的な利益や私的な利益を追求するなどして株主等の利益を害するリスクがあり、実際にも多くの企業でそのような事態が発生しました。

そのため、近年はコーポレート・ガバナンスの重要性が強く認識されるようになってきました。

社外監査役は、社内のしがらみにとらわれない客観的・中立的な立場から経営陣による職務執行をチェックすることができるため、コーポレート・ガバナンスにおいて重要な役割を果たします。

社外監査役は必要?設置義務があるケース

会社に社外監査役を置くかどうかは原則として自由です。

ただし、監査役会を置く会社(取締役会設置会社)については、3名以上の監査役を選任する必要があり、かつ、その半数以上は社外監査役であることが必要とされています(会社法335条3項)。

取締役会設置会社については後ほど別途解説します。

社外監査役の役割や職務内容

社外監査役は「監査役」として、取締役による職務執行について、違法・不正な行為がなされていないかをチェックする役割を果たします(会社法381条)。

社外監査役であるか社内監査役であるかによって、この役割が異なることはありません。

社外監査役を含む監査役の職務(業務)内容は、大きく①業務監査と②会計監査に分けられます。

業務監査

業務監査とは、取締役のもとで行われているあらゆる職務の執行が適法かつ適正に行われているかをチェックする業務です。

特に、以下のような点に関するチェックが重要です。

- 取締役会の運営が法令・定款に従って行われているかどうか

- 内部統制システム(企業の不祥事を防いで業務を適正かつ効率的に行うための社内体制・プロセスのことです。)の構築・運用が適切になされているか

- 事業報告等の財務報告が法令・定款に従って正しく行われているか

会計監査

会計監査とは、計算関係書類・業務報告およびそれらの附属明細書が正しく作成されているかをチェックする業務です。

会計監査人(公認会計士または監査法人が選任されます。)が設置されている場合には、専門家である会計監査人が第一次的な会計監査を行います。

この場合、監査役は(ア)会計監査人の監査の方法・結果が相当かどうか、(イ)会計監査人の職務遂行が適切に行われることを確保する体制(会計監査人の内部統制)が整備されているか、をチェックします。

社外監査役の権限と義務

上の項目で解説した役割・職務内容を果たすために、会社法上、社外監査役を含む監査役について一定の権利・義務が定められています。

なお、これらhいずれも「社外」監査役であることに基づく特別な権利・義務ではなく、あくまでも「監査役」としての地位に基づくものです。

社外監査役の権限

社外監査役を含む監査役には次のような強力な権限が認められています。

- 取締役や従業員に対して事業の報告を求める権限(会社法381条2項)

- 会社の業務や財産を調査する権限(会社法381条2項)

- 子会社に対して事業の報告を求めたり、子会社の業務や財産の状況を調査する権限(会社法381条3項)

- 取締役に対して取締役会の招集を求め、または自ら招集する権限(会社法383条2項、3項)

- 取締役の違法行為の差止めを請求する権限(会社法385条1項)

- 取締役と会社間の訴訟において会社を代表する権限(会社法第386条1項)

社外監査役の義務

社外監査役を含む監査役と会社の関係は委任に関する規定に従う(会社法330条)とされており、社外監査役は監査役として一般的に期待される水準の注意をもって物事を管理・処理する義務(善管注意義務)を負います(民法第644条)。

この義務に違反して会社や第三者に損害を与えた場合には、その損害を賠償する責任を負います(会社法423条1項、429条1項)。

さらに、この善管注意義務の一環として、会社法上、次のような義務が規定されています。

- 取締役会に出席し、必要に応じて意見を述べる義務(会社法383条1項)

- 取締役の不正行為・違法行為等を発見した場合に取締役(会)へ報告する義務(会社法382条)

- 株主総会の議案を調査し、法令・定款違反や著しく不当な事項を発見した場合に報告する義務(会社法384条)

- 監査報告を作成する義務(会社法381条1項)

社外監査役は誰でもなれる?資格要件とは?

監査役になれる資格

監査役になるために弁護士や公認会計士などの特別な資格は必要ありませんが、以下の人は監査役になることができません。

- ① 会社法等に違反する罪を犯して刑罰を受けた人

- ② ①の会社法等以外の法令に違反する罪を犯して拘禁刑以上の刑罰を受けた人

- ③ 会社またはその子会社の取締役・従業員等(兼務禁止)

監査役は取締役や従業員等を兼務することができません。

監査役が取締役や従業員等を兼務すると、自分の行った業務執行を自分自身で監査することとなり(自己監査)、公正な監査を行うことができなくなるためです。

社外監査役の資格

「社外監査役」といえるためには、会社法2条16号に示されている「社外監査役」の定義にあてはまることが必要です。

具体的には、以下の条件をすべて満たす必要があります。

①監査役就任前の10年間、その会社や子会社の取締役・従業員等になったことがないこと

② 監査役就任前の10年以内にその会社または子会社の監査役になったことがある場合には、その就任前の10年間に、その会社や子会社の取締役・従業員等になったことがないこと

③会社の議決権の過半数の株式を有する株主、親会社等の取締役・監査役・従業員等でないこと

④兄弟会社等の業務執行取締役等でないこと

⑤会社の取締役・重要な従業員、会社の議決権の過半数の株式を有する株主の配偶者または二親等内の親族でないこと

社外監査等委員の資格

「社外監査等委員」とは、社外取締役である監査等委員のことを指します。

まず、監査等委員会(監査等委員会設置会社の組織)のメンバーである「監査等委員」は取締役である必要があります(会社法339条の2第2項)。

さらに「社外監査等委員」は社外取締役にあたることが必要です。

監査等委員(取締役)の資格

まず、監査等委員(取締役)になるために特別な資格は必要ありません。

ただし、以下の人は監査等委員(取締役)になることができません。

- ① 会社法等に違反する罪を犯して刑罰を受けた人

- ② ①以外の法令に違反する罪を犯して拘禁刑以上の刑罰を受けた人

また、成年被後見人や被保佐人などが監査等委員(取締役)になるためには、成年後見人や保佐人による一定の手続きを経る必要があります。

なお、監査等委員である取締役は、株主総会の決議によって、監査等委員でない取締役と区別して選任されます。

社外監査等委員(社外取締役)の資格

「社外監査等委員(社外取締役)」にあたるためには、次のすべての条件をクリアする必要があります。

-

- ① 社外監査等委員(社外取締役)に就任する時点において、その会社または子会社の業務執行取締役や従業員等にあたらず、かつ、就任前の10年間、その会社または子会社の業務執行取締役等になったことがないこと

- ② 社外監査等委員(社外取締役)に就任する10年以内にその会社または子会社の取締役や会計参与、監査役になったことがある場合には、その就任前の10年間に、その会社や子会社の業務執行取締役や従業員等になったことがないこと

- ③ 社外監査等委員(社外取締役)に就任する会社の親会社等の取締役や従業員等でないこと

- ④ 兄弟会社等の業務執行取締役や従業員等でないこと

- ⑤ 社外監査等委員(社外取締役)に就任する会社の取締役等の配偶者または二親等内の親族でないこと

社外監査役になる人の特徴

日本監査役協会が行った調査によると、上場会社で社外監査役に選任された人の現職・前職は次のとおりです。

- 公認会計士・税理士(30.1%)

- 弁護士(23.8%)

- 会社と無関係な会社の役職員(19.9%)

- 取引銀行の役職員(7.1%)

- 大株主の役職員(5.1%)

- 取引先の役職員(4.3%)

この調査結果から、よりコーポレート・ガバナンスが重視される上場会社においては、会計や法務等の専門的な知識・経験がある人や、比較的経営から独立している人が社外監査役に選任される傾向にあることがわかります。

参考:2024 年監査役制度の運用実態調査 | 公益社団法人日本監査役協会

社外監査役の選任手続きについて

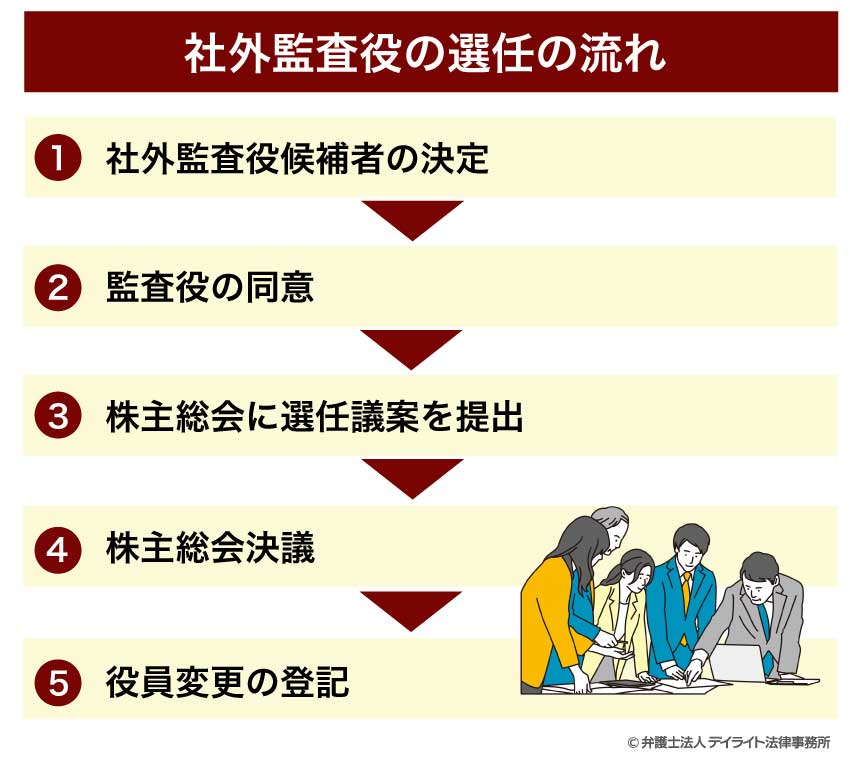

社外監査役の選任の流れ

社外監査役を含む監査役を選任する際の流れは次のとおりです。

①社外監査役候補者の決定

通常は取締役会が社外監査役候補者を選定します。

②監査役の同意

会社の監査役がすでにいる場合には、社外監査役を追加で選任する議案を株主総会に提出する前に、その監査役の同意を得る必要があります(会社法343条1項)。

これは取締役が勝手に監査役の構成を変更することを防ぐためのルールです。

2人以上の監査役がいるときは、その過半数の同意が必要です。

監査役会が設置されているときは、監査役会の同意が必要です。

③株主総会に選任議案を提出

基本的には取締役が株主総会に社外監査役選任の議案を提出します。

また、すでにいる監査役や監査役会は取締役に対して、新たな社外監査役の選任を株主総会の議案とすることや、特定の社外監査役の選任議案を提出することを請求することができます(会社法343条2項)。

④株主総会決議

社外監査役を含む監査役の選任は、株主総会の普通決議(議決権を行使することができる株主の過半数が出席し、出席した株主の議決権の過半数の賛成が必要)によって行います(会社法341条)。

すでにいる監査役は、社外監査役の選任について株主総会で意見を述べることができます(会社法345条1項、4項)。

⑤役員変更の登記

新たに社外監査役が選任された場合には、その選任日から2週間以内に、本店の所在地の法務局で役員変更の登記を行います(会社法911条)。

社外監査役の氏名のほか、「社外監査役」であることを登記する必要があります。

社外監査役の選任のポイント

社外監査役候補を選定する際には、「社外」性の要件を満たしているか、といった法令上の要件だけでなく、その候補者が会社の状況に合っている人材かどうか、という実務的な観点からも十分に検討を行うことが大切です。

具体的には、次のような観点から選定を行うのがよいでしょう。

- 会社の課題に合った専門性・経験を持っているか(会計知識・法務知識・事業への理解など)

- 会社のフェーズに合っているか

- 他の監査役とのバランスはどうか(複数名の監査役がいる場合)

- 経営者とのコミュニケーションはスムーズか

社外監査役の解任手続きについて

社外監査役を解任できる場合とは?

社外監査役を解任(辞めさせることです。)できる場合は、①株主総会の特別決議による場合、または②解任の訴えによる場合、の2つです。

社外監査役の解任の流れ

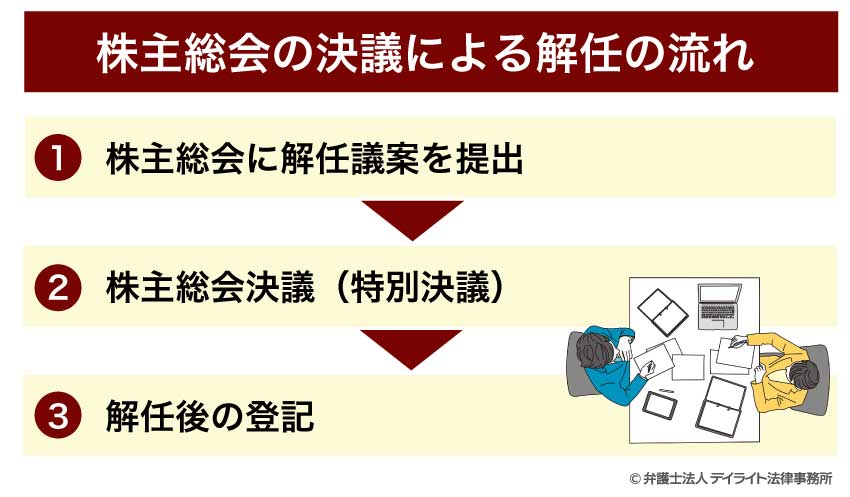

①株主総会の特別決議による場合

株主総会の特別決議がある場合には、社外監査役を解任することができます。

この場合の流れは次のとおりです。

基本的には、取締役が社外監査役解任の議案を株主総会に提出します。

選任の場合とは異なり、監査役(会)の同意は不要です。

社外監査役を含む監査役の解任は株主総会の特別決議(議決権を行使することができる株主の過半数が出席し、出席した株主の議決権の2/3以上の賛成が必要)によって行います(会社法309条2項7号)。

その際には、解任される監査役を含む監査役が意見陳述をすることができます。

社外監査役の解任が決議された場合には、その日から2週間以内に、本店の所在地の法務局で役員変更の登記を行う必要があります(会社法911条)。

②解任の訴えによる場合

社外監査役の職務執行について不正行為や違法行為等があったにもかかわらず、①の株主総会で解任議案が否決された場合には、一定の条件を満たす株主は、裁判所に解任の訴えを提起することができます。

裁判所によって訴えが認められると、社外監査役は解任されます。

社外監査役の解任のポイント

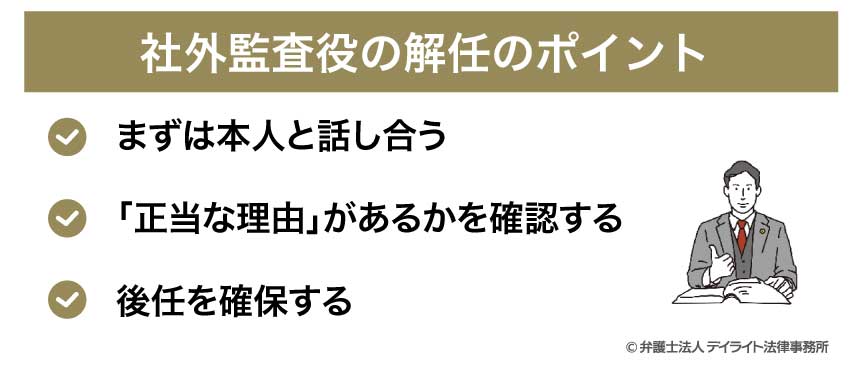

まずは本人と話し合う

解任の手続きを行う前に、まずは社外監査役本人との話し合いを行い、辞任を促すのがよいでしょう。

社外監査役が自ら辞任した場合には、会社が辞任を強要したなどの事情がない限り、「解任に正当な理由がない」として損害賠償請求を受けることはありません。

話し合いにおいては、まずは本人の意見を聞いた上で、会社としての客観的かつ合理的な理由を伝えることが大切です。

「正当な理由」があるかを確認する

社外監査役を解任する場合には、「正当な理由がない」として損害賠償請求されるリスクに備えて、監査役を解任する「正当な理由」を裏付ける客観的な事実があるかどうかを十分に検討することが大切です。

単に「経営陣と意見が合わない」といった事情は「正当な理由」にあたりません。

「正当な理由」にあたると判断されやすいものとして、監査役の職務怠慢(監査業務を実施しない、取締役等との癒着)や役員・従業員等とのトラブル(パワハラ・セクハラ、役員等との申告な対立による組織混乱)、監査役の心身の故障(病気・高齢など)などがあげられます。

後任を確保する

社外監査役の設置義務があるケースで、法令やガイドラインで必要な人数が定められている場合には、必要人数を割らないよう後任の確保をセットで検討することが大切です。

社外監査役の任期はどれくらい?

社外監査役を含む監査役の任期は4年です。

ただし、公開会社でない株式会社(株式の譲渡について会社の承認が必要な会社)については、定款によって任期を10年まで延長することができます。

なお、指名委員会等設置会社の「監査委員」や監査等委員会設置会社の「監査等委員」は監査役ではなく「取締役」にあたるため、任期が異なります。

監査委員の任期は1年、監査等委員の任期は2年です。

社外監査役の報酬について

社外監査役の報酬の決め方

一般的には、まずは株主総会の普通決議によって監査役全体の報酬総額を決めます。

その後、決められた総額の範囲内で、監査役同士の話し合いによって各監査役の個別の報酬額を決めます。

社外監査役の報酬の相場

社外監査役の報酬は、会社の規模や上場しているかどうか、常勤か非常勤か、等の状況によって大きく異なります。

日本監査役協会が行った調査によると、上場企業における常勤の社外監査役の報酬の中央値は年500万円〜1500万円、非常勤の社外監査役の報酬の中央値は300万円〜700万円程度です。

また、非上場企業における常勤の社外監査役の報酬の中央値は年500万円〜1000万円、非常勤の社外監査役の報酬の中央値は0万円〜400万円程度です。

| 上場企業 | 非上場企業 | |

|---|---|---|

| 常勤 | 500万円〜1500万円 | 500万円〜1000万円 |

| 非常勤 | 200万円〜700万円 | 0〜400万円 |

参考:2024 年監査役制度の運用実態調査 | 公益社団法人日本監査役協会

監査に関する組織形態は3つ

監査に関する組織を置く会社の形態には、①監査役会設置会社、②指名委員会等設置会社、③監査等委員会設置会社、の3つがあります。

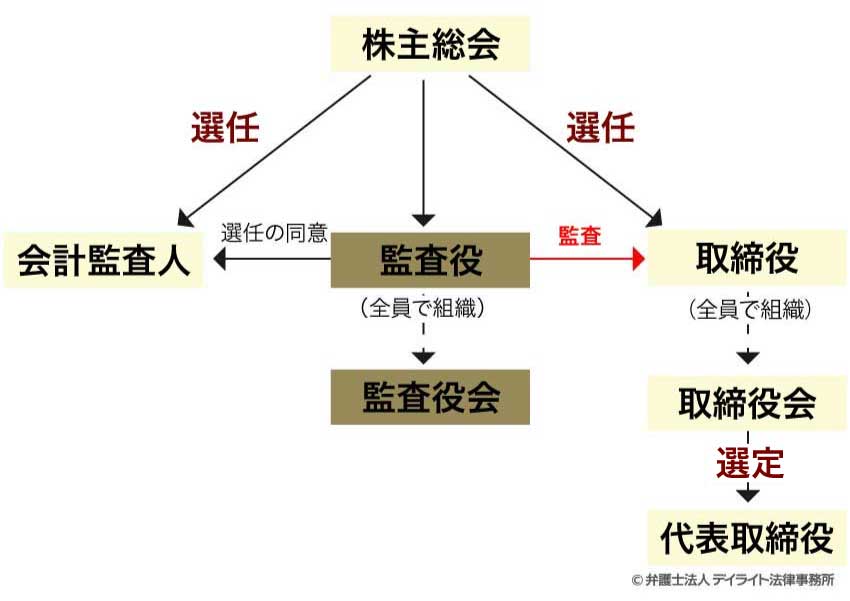

監査役会設置会社

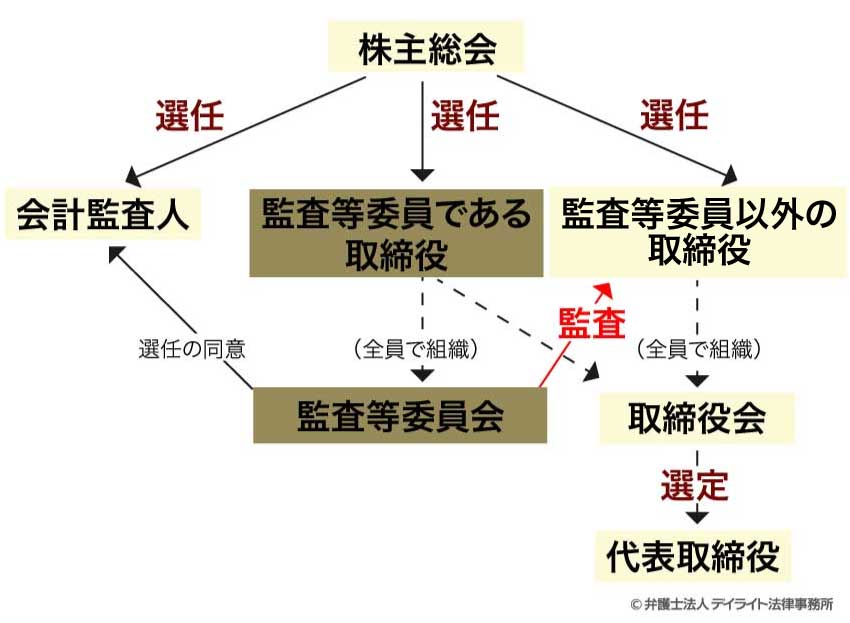

「監査役会設置会社」とは、3名以上の監査役で構成する「監査役会」を設置する会社をいいます。

一般に、監査役会設置会社の組織体制は次の図のとおりです。

監査役会は、すべての監査役で構成される機関(組織)です。

監査役会は3名以上のすべての監査役で構成される組織で、半数以上は社外監査役であることが必要です(会社法335条3項)。

また、1名以上の常勤監査役を選任する必要があります。

監査役会は、監査方針や調査方法等に関する決定、監査報告書の作成等について、監査役会としての決議(監査役全員の過半数による決議)を行います。

もっとも、それぞれの監査役は各自の判断に基づいて単独で監査権限を行使することができます(監査役の独任制)。

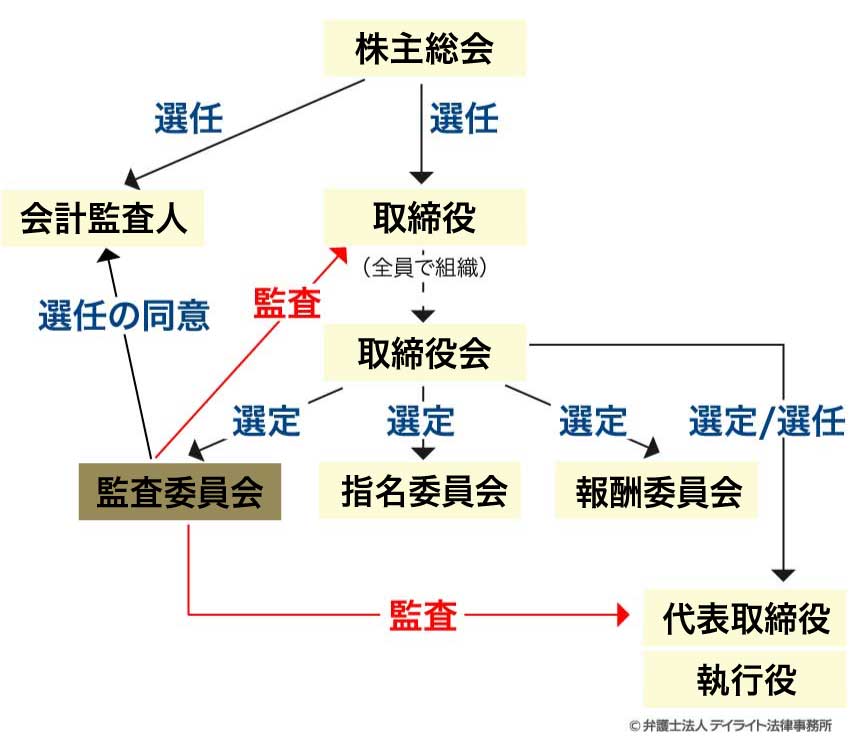

②指名委員会等設置会社

「指名委員会等設置会社」とは、指名委員会、監査委員会、報酬委員会の3つの委員会を設置する会社のことです。

一般に、指名委員会等設置会社の組織体制は次の図のとおりです。

指名委員会、監査委員会、報酬委員会は、それぞれ、取締役会によって選定された3名以上の取締役で構成され、かつ、その半数以上は社外取締役である必要があります。

また、指名委員会等設置会社では、取締役会から任命された「執行役」が会社の業務執行を行い、「取締役」は経営の大方針に関する意思決定や経営の監督のみを行います(監督と執行の分離)。

監査等委員は取締役会の一員である「取締役」にあたるため、経営の大方針に関する意思決定に参加するとともに、取締役会の内側から取締役による業務執行をチェックします。

監査等委員による監査においては、執行役と取締役の両方が監査対象となります。

また、適法性の観点(法令・定款に従って行われているか)に加えて、妥当性の観点(経営判断として妥当かどうか)の観点から監査が行われます。

監査委員会においては、基本的に監査の権限はそれぞれの監査委員ではなく監査委員会にあり、独任制はとられていません(組織監査)。

③監査等委員会設置会社

「監査等委員会設置会社」とは、「監査等委員会」を設置する会社をいいます。

「監査等委員会」は、指名委員会等設置会社に設置される「指名委員会」、「報酬委員会」、「監査委員会」の機能をひとつにまとめたような組織です。

指名委員会等設置会社とは異なり、「執行役」の設置義務はありません。

一般に、監査等委員会設置会社の組織体制は次の図のとおりです。

監査等委員会は3名以上の取締役で構成され、かつ、その半数以上は社外取締役である必要があります。

監査等委員は「取締役」にあたりますが、監査等委員でない取締役と区別して、株主総会の決議によって選任される必要があります。

監査等委員会は、取締役の職務執行に関する監査の権限のほか、監査等委員以外の取締役の選任・解任や報酬等について意見を述べる権限を与えられています。

また、監査等委員は取締役として取締役会の決議に参加するため、適法性の観点(法令・定款に従って行われているか)に加えて、妥当性の観点(経営判断として妥当かどうか)の観点からの監査を行います。

監査等委員会において、基本的に監査の権限はそれぞれの監査等委員ではなく監査等委員会にあります(組織監査)。

適切に監査するポイント

社外監査役に弁護士を選任する

弁護士を社外監査役に選任することによって、監査役監査の実効性を高めることができます。

コーポレート・ガバナンスにおいては、コンプライアンスの観点が不可欠です。

法律の専門家である弁護士であれば、取締役による職務執行が法令や定款等にしたがって適切に行われているかを確実にチェックすることができます。

企業法務に強い弁護士に顧問になってもらう

企業法務に強い弁護士に顧問を依頼することで、監査役監査の実効性を高めることができます。

企業法務とは、企業活動における法律問題全般を扱う業務をいいます。

企業法務に強い弁護士であれば、企業のコンプライアンス体制の構築や内部統制体制の構築についても熟知しているため、顧問になってもらうことで実効的な監査の仕組みを構築するためのアドバイスをもらうことができます。

また、法務領域の知見の少ない監査役であっても、顧問弁護士と適切に連携することで法務領域の知見を補うことができます。

なお、弁護士にもそれぞれ専門分野があることから、企業法務に強い弁護士に依頼することが大切です。

人材紹介会社を利用する場合の注意点

人材紹介会社を通じて社外監査役候補を探す場合には、次のような点に注意することが大切です。

法令の要件を満たしているかを確認する

人材紹介会社は法律の専門家ではないため、「社外」監査役としての法令上の要件を満たしているかをよく確認する必要があります。

会社のニーズを明確にする

社外監査役による監査を実効性あるものにするためには、自社の事業内容や課題に合った専門性・経験を持ち合わせている社外監査役を選ぶことが大切です。

それぞれの会社の状況(事業のフェーズや業界固有のリスクなど)を踏まえて、どのような専門性・経験が求められるのかを明確化し、人材紹介会社に伝えることが大切です。

人材紹介会社の実績・得意分野を確認する

ミスマッチや時間の無駄を防ぐためには、人材紹介会社が自社のニーズに合った候補者を紹介できる見込みがあるのかを判断するために、過去の紹介実績や得意分野を確認しておくことが大切です。

社外監査役についてのQ&A

社外監査役になるデメリットとは?

社外監査役は、会社に対する善管注意義務を負い、これに違反して会社や第三者に損害を与えた場合には損害賠償責任を負うリスクがあります(会社法423条1項、429条1項)。

社外監査役は、会社に対する善管注意義務を負い、これに違反して会社や第三者に損害を与えた場合には損害賠償責任を負うリスクがあります(会社法423条1項、429条1項)。また、会社で不祥事が発生した場合には、監査役としての善管注意義務がない場合でも社会的な批判を受ける可能性があり、信用やキャリアに影響するリスクや心理的なプレッシャーを受けるリスクがあります。

さらに、社外監査役の報酬は固定報酬となる場合が多く(ストックオプションなどは付与されないケースが多いです。)、責任や業務量に対して報酬が見合わなくなる可能性があります。

まとめ

社外監査役とは、社外から選任された監査役のことをいいます。

社内のしがらみにとらわれない客観的・中立的な立場から取締役等の経営陣による職務執行をチェックする役割を担います。

- コーポレート・ガバナンスの重要性が認識されている近年、社外監査役の重要性は高まっています。

- 「社外監査役」にあたるためには、会社法の定める一定の条件をクリアする必要があります。

- 社外監査役の任期は原則として4年です。

- 社外監査役の報酬は、それぞれの会社の状況によって異なります。

上場企業における常勤の社外監査役の報酬の中央値は年500万円〜1500万円、非常勤の社外監査役の報酬の中央値は300万円〜700万円程度です。

- 社外監査役による監査を実効性あるものにするためには、社外監査役に任命することや、企業法務に強い弁護士に会社の顧問を依頼することなどが有効です。

- 当事務所では、企業法務にくわしい弁護士のほか、税理士やその他の専門職で構成する企業法務チームを設置しています。

社外監査役の選任等に関するご相談だけでなく、企業法務全般に関するご相談に対応しています。

また、顧問契約も承っていますので、顧問弁護士をお探しの方もぜひお気軽にご相談ください。