弁護士法人デイライト法律事務所 パートナー弁護士

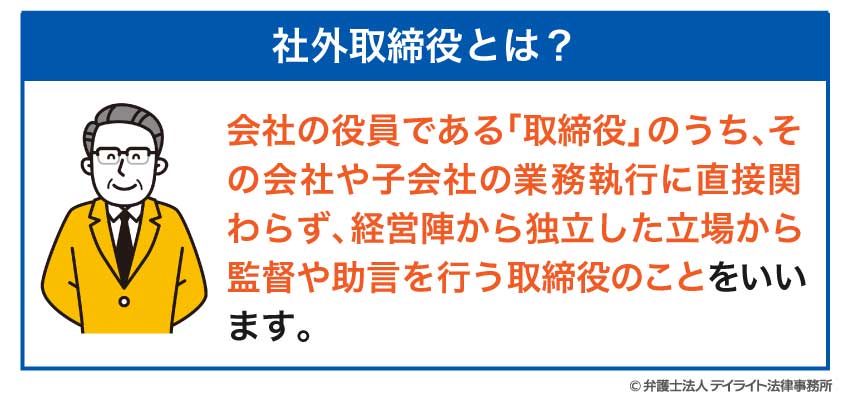

社外取締役とは、その会社や子会社の業務執行に直接関わらず、独立した立場から経営に対する監督や助言を行う取締役のことをいいます。

上場企業や上場を目指す企業にとって、社外取締役の重要性は年々高まっています。

この記事では、社外取締役の意味や役割、社外取締役の資格要件、選任・解任の手続き、報酬の決め方などについて、企業法務にくわしい弁護士がわかりやすく解説します。

目次

社外取締役とは?

社外取締役の意味

社外取締役とは、会社の役員である「取締役」のうち、その会社や子会社の業務執行に直接関わらず、経営陣から独立した立場から監督や助言を行う取締役のことをいいます。

社外取締役は文字通り「社外」から選ばれるため、社内のしがらみや利害関係にとらわれることなく、中立的な立場から会社の経営をチェックすることが期待されています。

社外取締役の資格要件については、後ほどくわしく解説します。

取締役の種類

社外取締役と社内取締役の違い

取締役は、その出身の違いによって「社外取締役」と「社内取締役」の2種類に分けられます。

「社外取締役」は、社外から招かれた取締役です。

「社外」といえるためには、会社法に定める一定の条件を満たす必要があります。

社外取締役の条件については、本記事の「社外取締役は誰でもなれる?資格要件とは?」の項目で解説します。

これに対して、「社内取締役」は一般に、社外取締役ではない取締役のことをいいます。

会社の創業経営者のほか、従業員から昇進して取締役に登用された者などが社内取締役にあたります。

社内取締役は社外取締役と異なり、会社法に定められている用語ではありません。

業務執行取締役と非業務執行取締役との違い

取締役は、業務執行を行うかどうかによって「業務執行取締役」と「非業務執行取締役」の2種類に分けられます。

「業務執行取締役」とは、実際に会社の業務執行を行う取締役のことをいいます。

会社法上は、①代表取締役、②取締役会の決議によって会社の業務を執行する取締役として選定された者(会社法363条1項)、③実際に業務を執行した取締役(会社法2条15号イ)が業務執行取締役にあたるとされています。

「非業務執行取締役」とは、業務執行取締役以外の取締役のことをいいます。

非業務執行取締役は日々の業務執行に関与しないため、客観的な立場で業務執行取締役に対する監督や助言を行うことが期待されます。

社外取締役は非業務執行取締役の一類型ですが、さらに会社法で定める一定の要件を満たす必要があります(社外取締役の資格については後ほど別途解説します)。

常勤取締役と非常勤取締役との違い

取締役は勤務形態の違いによって「常勤取締役」と「非常勤取締役」の2種類に分けられます。

「常勤取締役」とは、会社に常駐してフルタイムで経営判断や業務執行を行う取締役のことをいいます。

「非常勤取締役」とは一般に、常勤でない取締役のことをいいます。

非常勤取締役は、日常の業務執行を行わず、取締役会や重要会議に出席して意見を述べます。

社外取締役の多くは非常勤取締役です。

なお、「常勤取締役」、「非常勤取締役」は会社法上の用語ではありません。

独立社外取締役

「独立社外取締役」とは、社外取締役の中でもさらに経営者からの独立性が高く、一般株主と利益相反が生じるおそれのない者のことを指します。

独立社外取締役にあたるためには、東京証券取引所の定める基準を満たす必要があります。

また、独立社外取締役と独立社外監査役を合わせて「独立役員」といいます。

参考:独立役員の確保に係る実務上の留意事項

コーポレート・ガバナンスと社外取締役の重要性

株主の影響力が強まりコーポレート・ガバナンスが重視されるようになって以降、社外取締役の重要性が増しています。

「コーポレート・ガバナンス(企業統治)」とは、簡単に言うと経営者を監視・統制するための仕組みのことです。

会社は株主のものであり、経営者(取締役)は本来、会社を持続的に成長させ企業価値を向上させることによって、利益を株主に還元していくことが求められます。

ところが、経営者(取締役)が権限を持ちすぎると、会社の持続的な成長よりも短期的な利益を追求したり、あるいは自分達の利益を優先させるなどして暴走するリスクがあります。

実際に、かつての日本でも経営陣の暴走によって多くの企業で不正や不祥事が発生し、株主等の利益が損なわれる事態となりました。

こうした事態をきっかけにコーポレート・ガバナンスが重視されるようになり、東京証券取引所は2015年に上場企業が実効的なコーポレート・ガバナンスを実現するためのガイドラインとして、「コーポレートガバナンス・コード」を定めました。

社外取締役は経営陣の業務執行を監督する役割を持つ者として、コーポレート・ガバナンスの実現にとって不可欠な存在です。

コーポレートガバナンス・コードにおいても、上場企業は社外取締役(特に独立社外取締役)を有効に活用すべきことが提唱されています。

参考:コーポレートガバナンス・コード|株式会社東京証券取引所

社外取締役は必要?設置義務があるケース

会社に社外取締役を置くかどうかは原則として自由です。

ただし、次の場合には社外取締役の設置義務があります。

- ① 監査等委員会設置会社

- ② 指名委員会等設置会社

- ③ 公開会社であり、かつ、大会社である監査役会設置会社で、有価証券報告書の提出義務を負う会社

- ④ 上場会社

- ① 監査等委員会設置会社は3人以上の監査等委員である取締役を選任する必要があり、かつ、その過半数は社外取締役であることが必要です(会社法331条6項)。

- ② 指名委員会等設置会社の各委員会には3人以上の取締役を選定する必要があり、かつ、その過半数は社外取締役であることが必要です(会社法400条1項・3項)

- ③ 公開会社であり、かつ、大会社である監査役会設置会社で、有価証券報告書の提出義務を負う会社は、1人以上の社外取締役を選任する必要があります(会社法327条の2)。

公開会社とは、会社の承認なく株式を自由に売買できる会社のことをいいます。

大会社とは、最終事業年度の資本金が5億円以上または負債の合計額が200億円以上の会社を指します。

主に上場会社などが「有価証券報告書の提出義務を負う会社」に該当します(金融商品取引法24条1項)。

監査等委員会設置会社・指名委員会等設置会・監査役会設置会社の組織形態については、後ほどくわしく説明します。

④上場会社は、東京証券取引所の定めるルールによって、1人以上の社外取締役を確保しなければならないとされています(有価証券上場規程第437条の2)。

社外取締役の役割

取締役の役割

社外取締役の役割は株主から選任された取締役の一類型であり、「取締役会」のメンバーとして次のような役割を果たします。

なお、この記事では取締役会が設置されている会社をメインに解説します。

- ① 会社の業務執行の決定を行う役割(会社法362条2項1号)

- ② 他の取締役の業務執行を監督する役割(会社法362条2項2号)

「監督」とは、主に業務の執行状況を監視して、違法・不当な行為を防ぐことをいいます。

社外取締役固有の役割

会社法上、社外取締役固有の役割や職務内容は明示されていませんが、コーポレートガバナンス・コードは「独立社外取締役」に期待される役割・責務として次のようなものをあげており、参考にすることができます。

(ⅰ)経営の方針や経営改善について、自らの知見に基づき、会社の持続的な成長を促し中長期的な企業価値の向上を図る、との観点からの助言を行うこと

(ⅱ)経営陣幹部の選解任その他の取締役会の重要な意思決定を通じ、経営の監督を行うこと

(ⅲ)会社と経営陣・支配株主等との間の利益相反を監督すること

(ⅳ)経営陣・支配株主から独立した立場で、少数株主をはじめとするステークホルダーの意見を取締役会に適切に反映させること

社外取締役は社内のしがらみにとらわれない立場として、中長期的で幅広い多様な視点から、会社の経営戦略を考えることが期待されています(ⅰ)。

社外取締役による経営の「監督」には、経営陣による業務執行が暴走しないようにブレーキをかけるという「守り」の意味だけでなく、会社の持続的な成長を実現するための適切なリスクテイクを後押しするという「攻め」の意味も含まれます(ⅱ)。

会社と経営陣・支配株主等との利益相反が生じ得る場面では、独立的な立場にある者として、社外取締役が積極的に関与してその妥当性を判断することが期待されています(ⅲ)。

利益相反が生じやすい場面として、MBO(マネジメント・バイアウト)や支配株主による従属会社の買収、支配株主等との取引、敵対的買収への対応(買収防衛策の導入や実行等)、第三者割当増資などがあげられます。

また、社外取締役には、少数株主を含むすべての株主に共通する株主の共同の利益を代弁する立場にある者として、経営者あるいは支配株主と少数株主との利益相反の監督を行うことが期待されています(ⅳ)。

社外取締役の権限と義務

社外取締役の権限

社外取締役は、取締役会の一員として、他の取締役と同様に次の権限を持ちます(会社法362条2項)。

- 業務執行の意思決定(重要な取引や方針の決定)

- 取締役の職務執行の監督(経営者の監視)

- 代表取締役の選任・解任

社外取締役に固有の権限があるわけではありません。

社外取締役の義務

社外取締役は他の取締役と同様、会社に対する忠実義務・善管注意義務を負います。

これらの義務に違反して会社や第三者に損害を与えた場合、社外取締役は会社や第三者に対して損害賠償責任を負うことがあります(会社法423条1項、429条1項)。

善管注意義務

株式会社とその取締役との関係は委任に関する規定に従うとされており(会社法330条)、社外取締役は他の取締役と同じく、職務の遂行にあたって善良な管理者としての注意を払う義務(善管注意義務)を負います(民法第644条)。

善管注意義務とは、取締役の立場にある人が一般的に期待される水準の注意をもって物事を管理・処理する義務のことをいいます。

忠実義務

取締役は、法令・定款や株主総会の決議を遵守して、会社のため忠実にその職務を行う義務(忠実義務)を負います(会社法355条)。

社外取締役は誰でもなれる?資格要件とは?

社外取締役になるために、会計士や弁護士などの特別な資格は必要ありませんが、一定の条件を満たすことが必要です。

取締役の資格

社外取締役も「取締役」の一種である以上、まずは取締役になるための条件を満たすことが必要です。

取締役になるためには、以下の2つの条件をクリアする必要があります。

①会社法等に違反する罪を犯して刑罰を受けたことがないこと

②①以外の法令に違反する罪を犯して拘禁刑以上の刑罰を受けたことがないこと

なお、成年被後見人や被保佐人が取締役になるためには、一定の手続きを経る必要があります。

社外取締役になれる資格

さらに、「社外」取締役といえるためには、次のすべての条件をクリアする必要があります。

①社外取締役に就任する時点で、その会社または子会社の業務執行取締役や従業員等でなく、かつ、社外取締役に就任する前の10年間、その会社または子会社の業務執行取締役等になったことがないこと

②社外取締役に就任する前の10年以内にその会社または子会社の取締役や会計参与、監査役になったことがある場合には、その就任前の10年間に、その会社や子会社の業務執行取締役や従業員等になったことがないこと

③社外取締役に就任する会社の親会社等の取締役や従業員等でないこと

④兄弟会社等の業務執行取締役や従業員等でないこと

⑤社外取締役に就任する会社の取締役等の配偶者または二親等内の親族でないこと

社外取締役に向いている人

社外取締役に向いているのは、経営経験や法務・会計等の専門知識があり、客観的な視点で経営を監督できる人です。

この記事の「社外取締役の役割」の項目で解説したように、社外取締役には、経営の方針等に対する助言、経営の監督、利益相反の監督、ステークホルダーの意見の反映などの役割が期待されています。

したがって、社外取締役に向いているのは、専門性に加えて、様々な事業への理解力、問題・リスクの発見能力、説明・説得能力 、精神的独立性・公平性などを備えている人であるといえます。

実際にも、経営経験者、弁護士、公認会計士・税理士、金融機関出身者、学者などが社外取締役に選任されるケースが多いようです。

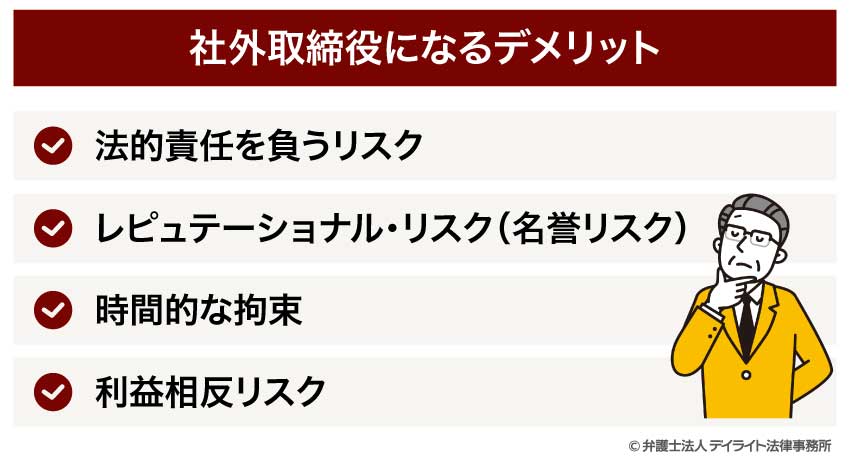

社外取締役になるデメリット

社外取締役になるデメリットとして、次のようなものをあげることができます。

法的責任を負うリスク

すでに解説したように、社外取締役は会社に対する善管注意義務・忠実義務を負い、これに違反した場合には会社や第三者に対する損害賠償責任を負うリスクがあります((会社法423条1項、429条1項)。

社外取締役は基本的に業務執行に関与しないため十分な内部情報を得られないケースがあり、そのような情報不足の中で意思決定せざるを得ないリスクを負うことがあります。

レピュテーショナル・リスク(名誉リスク)

会社に大きな不祥事があったときには、実際には社外取締役に善管注意義務・忠実義務違反がなかった場合でも、「社外取締役としての監督責任を果たせなかったのではないか」として社会的な批判を受ける可能性があり、信用やキャリアに悪影響を及ぼすリスクがあります。

時間的な拘束

社外取締役は定期的に取締役会や委員会に出席する必要があります。

その事前準備として資料の読み込みが必要となることもあり、想定以上に時間を取られる可能性があります。

利益相反リスク

社外取締役以外の本業(弁護士、他社の取締役など)がある場合には、その本業との利益相反が発生するリスクがあります。

社外取締役の選任手続きについて

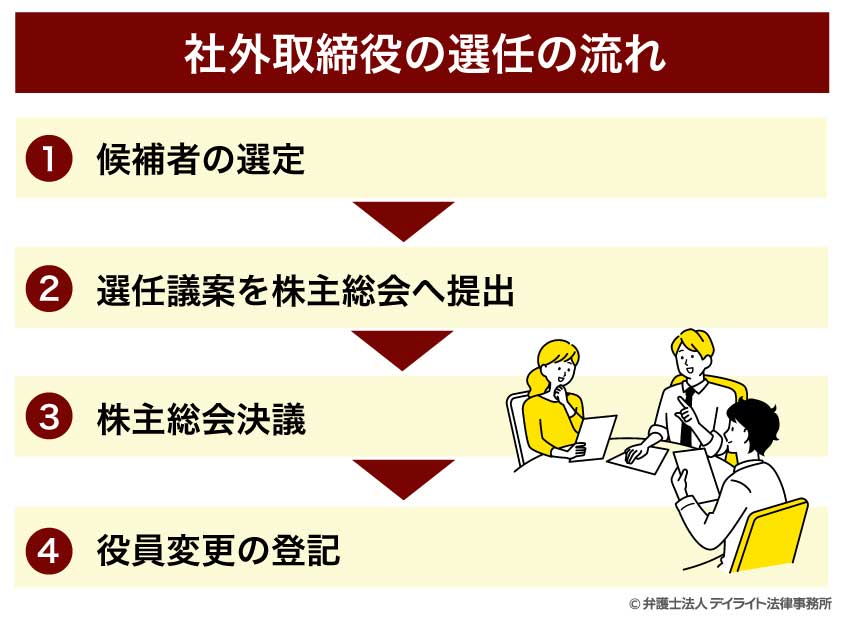

社外取締役の選任の流れ

社外取締役は株主総会の決議によって選任されます。

具体的な選任手続きの流れは次のとおりです。

①候補者の選定

指名委員会等設置会社では、指名委員会が社外取締役の候補者を選定します(会社法404条1項)。

それ以外の会社では、基本的に取締役会が株主総会に提出する取締役選任の議案を決議する形で、社外取締役の候補者を選定します。

取締役会のない会社では、代表取締役や主要株主の意向で選定することもあります。

②選任議案を株主総会へ提出

社外取締役選任の議案を株主総会へ提出します。

③株主総会決議

社外取締役の選任は、株主総会の普通決議(議決権を行使することができる株主の過半数が出席し、出席した株主の議決権の過半数の賛成が必要)によって行います(会社法341条)。

④役員変更の登記

株主総会で社外取締役が選任されたら、その選任から2週間以内に、会社の本店所在地の法務局で役員変更の登記を行う必要があります(会社法915条、911条3項)。

社外取締役の設置義務がある場合(監査等委員会設置会社や指名委員会等設置会社など)には、社外取締役の氏名のほか、「社外取締役」であることを登記する必要があります。

社外取締役の選任のポイント

社外取締役を選任する際には、以下のようなポイントに留意することが大切です。

独立性が確保されているか

社外取締役にとって最も重要なのは、経営陣から独立した立場で実効的な監督を行うことができるか、という点です。

社外取締役の候補者の選定にあたっては、客観的に「社外」性や「独立」性の要件を満たしているか、という観点だけでなく、経営陣に対して客観的な立場から公平性を保って意見を言うことができるか、という精神的な独立性の観点も重要です。

必要な専門性があるか

社外取締役による監督を実効性あるものにするためには、社外取締役としての専門性を兼ね備えているかを十分に確認することが大切です。

どのような専門性が求められるかは、それぞれの会社の置かれている状況(経営陣のバックグラウンド等)によって異なります。

例えば、経営陣の法務や会計に関する知見があまりない会社では、企業法務に詳しい弁護士や会計士を社外取締役に選任するのが良いでしょう。

多様性を確保する

社外取締役を複数名選任する際には、できるだけ多様なバックグラウンド(経験・能力・属性等)の人を選任することが望ましいといえます。

多様な視点や価値観を反映することによって、社外取締役による経営陣の監督を実効的なものにすることができます。

また、会社の経営に新たな視点が加わることでイノベーションがもたらされる可能性もあります。

社外取締役の解任手続きについて

社外取締役を解任できる場合とは?

社外取締役を解任(本人の意思によらずに辞めさせることをいいます。)できる場合には、①株主総会の普通決議による場合と、②解任の訴えによる場合の2つがあります。

①株主総会の普通決議による解任

社外取締役は株主総会の普通決議(議決権を行使することができる株主の過半数が出席し、出席した株主の議決権の過半数の賛成が必要)によって解任することができます(会社法339条1項・341条)。

普通決議があればいつでも解任することができ、解任の理由は特に必要ありません。

ただし、解任された取締役は、解任について正当な理由ある場合を除いて、会社に対して損害賠償請求をすることができます(会社法339条2項)。

②解任の訴えによる場合

社外取締役の職務執行について不正行為や違法行為等があったにもかかわらず、株主総会で社外取締役の解任議案が否決された場合、一定の条件を満たす株主は、裁判所に社外取締役の解任の訴えを提起することができます(会社法854条1項)。

裁判所がこの訴えを認めると、社外取締役は解任されます。

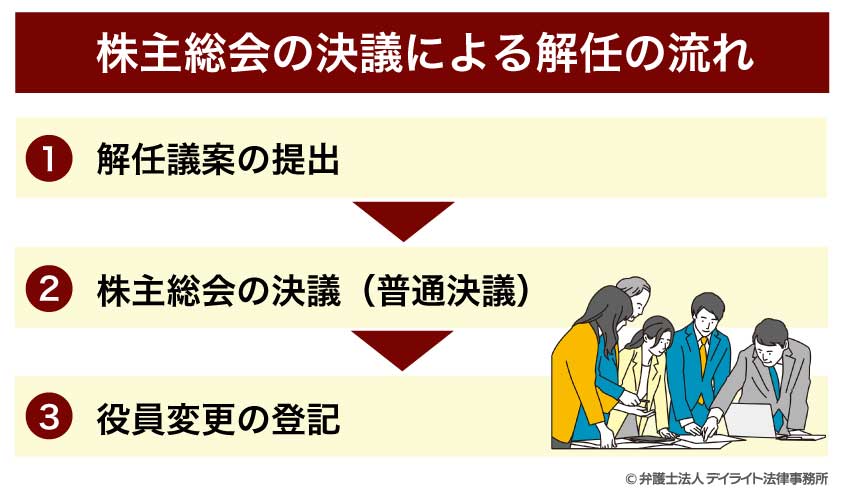

社外取締役の解任の流れ

社外取締役を解任(辞めさせることをいいます。)できる場合には、①株主総会の決議による場合と、②解任の訴えによる場合の2つがあります。

①株主総会の決議による場合

会社は、株主総会の決議によっていつでも社外取締役を解任することができます(会社法339条1項)。

ただし、解任の正当な理由がない場合、社外取締役は会社に対して損害賠償請求をすることができます(会社法339条2項)。

株主総会の決議によって解任する場合の流れは次のとおりです。

指名委員会等設置会社では、指名委員会が社外取締役の解任議案の内容を決定します(会社法404条1項)。

それ以外の会社では、基本的には取締役会で社外取締役解任を決議し、株主総会に解任の議案を提出します。

さらに、一定の条件を満たす株主は、社外取締役の解任を株主総会の議題とすることを取締役に請求することができます(会社法303条1項)。

社外取締役の解任は株主総会の普通決議(議決権を行使することができる株主の過半数が出席し、出席した株主の議決権の過半数の賛成が必要)によって行います(会社法341条)。

社外取締役の解任決議がなされた場合には、その日から2週間以内に、会社の本店所在地の法務局で役員変更の登記を行います(会社法915条、911条3項)。

②解任の訴えによる場合

社外取締役の職務執行について不正行為や違法行為等があったにもかかわらず、株主総会で社外取締役を解任する議案が否決された場合には、一定の条件を満たす株主は、裁判所に対して社外取締役の解任の訴えを提起することができます。

裁判所でこの訴えが認められた場合には、社外取締役を解任することができます。

社外取締役の解任のポイント

まずは辞任をうながす

社外取締役の解任を検討している場合には、まずは社外取締役との話し合いの機会を持ち、社外取締役から自主的に辞任するよう説得することをおすすめします。

株主総会決議による場合や解任の訴えによる場合には、準備を含めて多くの時間と労力がかかります。

さらに、株主総会の決議による場合には、「正当な理由」があるかどうかをめぐって社外取締役とトラブルになり、損害賠償を請求されるなどのリスクがあります。

社外取締役が自主的に辞任した場合には、会社が辞任を強要したなどの事情がない限り、損害賠償のリスクはありません。

辞任をうながす際には、具体的かつ合理的な理由を伝えるとともに、丁寧な話し合いを心がけることが大切です。

「正当な理由」を裏付ける証拠を集める

社外取締役が自主的に辞任しないため解任せざるを得ない場合には、解任の「正当な理由」を裏付ける証拠を集めておくことで、損害賠償リスクを大幅に低減することができます。

解任の「正当な理由」にあたる典型例として、次のようなものがあります。

- 社外取締役の不正行為への関与・黙認

- 社外取締役の職務怠慢(度重なる取締役会の欠席、監督義務を尽くさない)

- 心身の健康上の問題(職務遂行が困難)

- 重大な経営方針との対立(経営に著しい支障をきたす場合)

これらを裏付ける客観的な証拠を集めるとともに、解任議案を提出する際には「正当な理由」を具体的に示すことが大切です。

後任を確保する

社外取締役の数が法令やガイドラインで定められている場合には、後任の確保もセットで検討しておくことが大切です。

社外取締役の任期はどれくらい?

社外取締役の任期は、取締役の任期に関する定めに従います。

したがって、原則として社外取締役の任期は2年です(会社法332条)。

ただし、定款または株主総会の決議によって任期を短縮することができます(会社法332条)。

非公開会社(株式の譲渡に会社の承認が必要な会社)については、定款によって任期を10年まで延長することができます。

なお、指名委員会等設置会社の監査委員である社外取締役の任期は1年です。

社外取締役の重任(再任)について

社外取締役は重任(再任)することができ、通算の在任年数について法律上の制限はありません。

ただし、再任が重なって通算の在任期間が長期化して経営陣との関係性が近くなると、社外取締役に期待される独立性に疑問を持たれる可能性があります。

そのため、「再任は原則4期8年まで」といった社内ルールやガイドラインを設ける企業が増えています。

社外取締役の報酬について

社外取締役の報酬の決め方

指名委員会等設置会社の場合

指名委員会等設置会社では、指名委員会が社外取締役を含む各取締役の報酬額を決めます(会社法404条3項)。

指名委員会等設置会社以外

社外取締役を含む取締役の報酬は、定款または株主総会決議で定める必要があります(会社法361条)。

一般的には株主総会決議によって取締役全員分の報酬総額(上限額)を定めます。

監査等委員会会社では、監査等委員が株主総会で取締役の報酬等についての意見を述べることができます(会社法361条5項・6項)。

株主総会決議によって定められた報酬総額(上減額)の範囲内で、取締役会が各役員の報酬額を決めます。

取締役会が各取締役の報酬額の決め方を代表取締役に一任するケースもあります。

社外取締役の報酬の相場

社外取締役の報酬相場は、会社の規模や業種等によって大きく異なります。

経済産業省が東証一部・二部上場企業(現在の東証プライム市場・スタンダード市場に対応)の社外取締役を対象に行った調査によれば、社外取締役の報酬の中央値は600万円〜800万円未満です。

また、時価総額1,000億円以上の会社では報酬の中央値が1,000万円〜1,400万円未満であるのに対して、時価総額1,000億円未満の会社では報酬の中央値が200万円〜800万円未満です。

このように、社外取締役の報酬は会社の規模が大きくなるほど高くなる傾向にあります。

非上場企業の報酬相場は一般的に0円〜400万円程度と言われており、筆者の経験上も同程度の金額です。

社外取締役に関する組織形態

上場会社は社外取締役を設置する義務がありますが、上場会社は①監査役会設置会社、②指名委員会等設置会社、③監査等委員会設置会社、の3つの中から組織形態を選択することになります。

なお、すでに解説したように、上場会社でなくても②指名委員会等設置会社、③監査等委員会設置会社については常に社外取締役を設置する必要があります。

また、一定の条件を満たす①監査役会設置会社についても社外取締役の設置義務があります。

以下では、①〜③の組織形態について解説します。

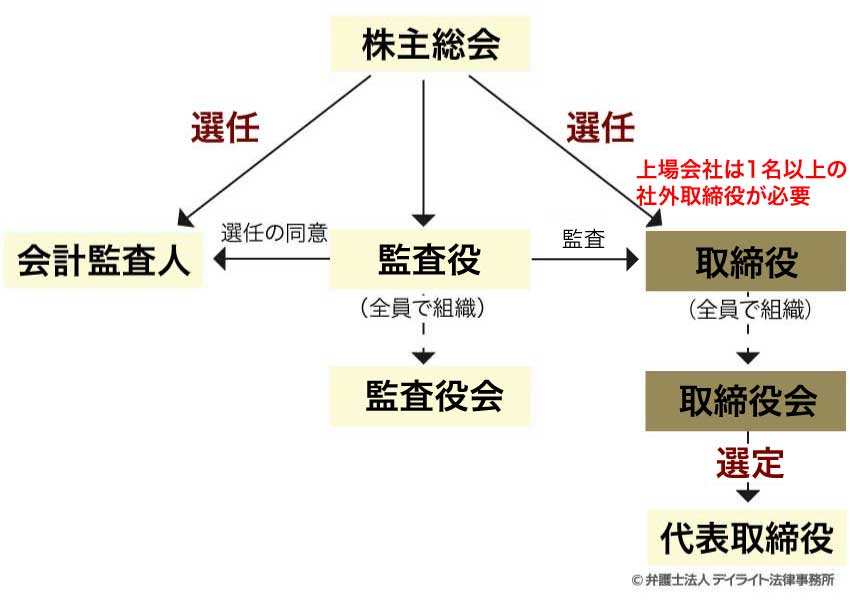

監査役会設置会社

「監査役会設置会社」とは、3名以上の監査役で構成する「監査役会」を設置する会社のことをいいます。

一般的な監査役会設置会社の組織体制は、次の図のとおりです。

監査役とは、株主の代わりに取締役の業務執行をチェックする役割を担う役員のことをいいます(会社法381条1項)。

「監査役会」とは、3人以上の監査役(半数以上は社外監査役であることが必要)全員で構成する組織のことをいいます(会社法335条3項、会社法390条1項)。

上場会社では、監査役会設置会社の組織形態を選択した場合、1名以上の社外取締役を置く必要があります。

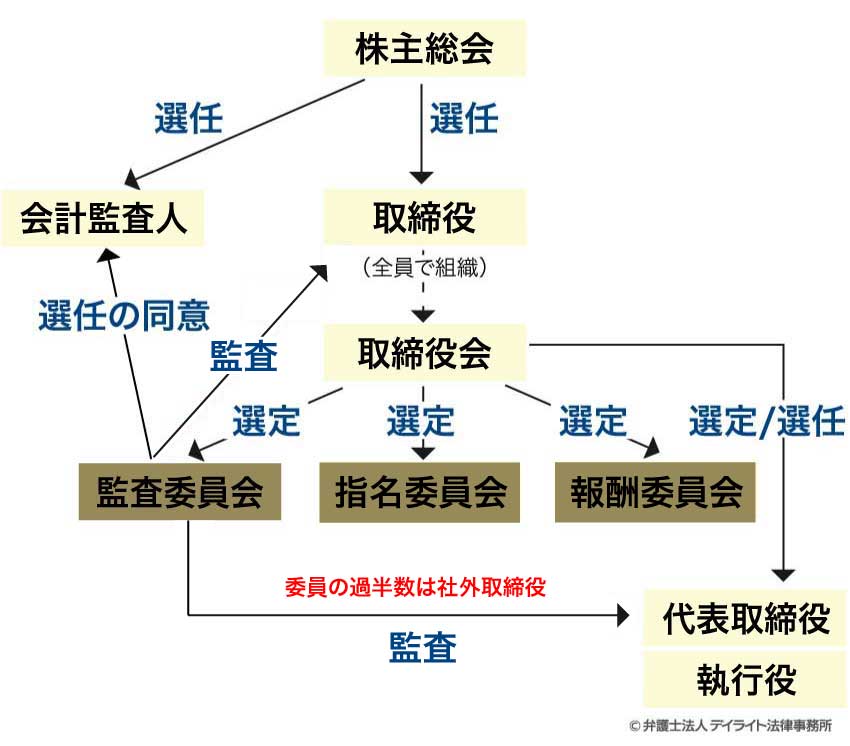

指名委員会等設置会社

「指名委員会等設置会社」とは、取締役会の内部に指名委員会、監査委員会、報酬委員会の3つの委員会を設置する会社のことをいいます。

一般的な指名委員会等設置会社の組織体制は、次の図のとおりです。

各委員会はそれぞれ、取締役会によって選定された取締役3名以上で構成されます。

また、それぞれの委員会の半数以上の委員は社外取締役である必要があります。

指名委員会は、主に株主総会に提出する取締役の選任・解任に関する議案の内容を決定する権限を持っています(会社法404条1項)。

監査委員会は、主に執行役や取締役の職務の執行に関する監査を行う権限を持っています(会社法404条2項)。

報酬委員会は、主に執行役や取締役の報酬等の内容を決定する権限を持っています(会社法404条3項)。

また、指名委員会等設置会社には1人または2人以上の「執行役」を置かなければなりません(会社法402条1項)。

指名委員会等設置会社では、「執行役」が実際の会社の業務執行を行い、「取締役」は経営の大方針に関する意思決定や経営の監督を行い、経営の執行と監督が分かれています。

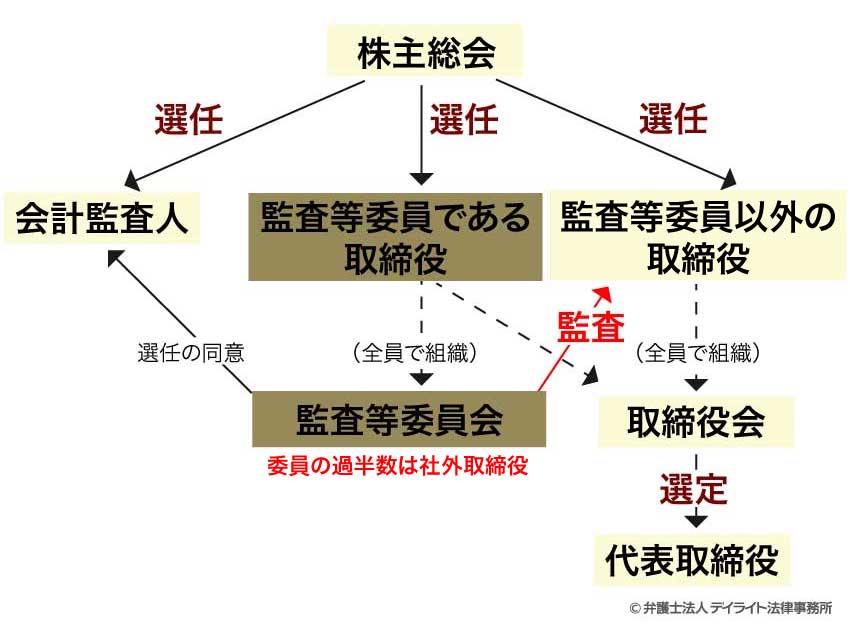

監査等委員会設置会社

「監査等委員会設置会社」とは、指名委員会等設置会社に設置される「指名委員会」、「報酬委員会」、「監査委員会」をひとつにまとめた組織である「監査等委員会」を設置する会社のことをいいます。

一般的な監査等委員会設置会社の組織体制は、次の図のとおりです。

監査等委員会は取締役3名以上で構成され、その半数以上は社外取締役である必要があります。

また、監査等委員会のメンバーである取締役は、監査等委員でない取締役と区別して、株主総会の決議によって選任される必要があります。

監査等委員会は、取締役の職務の執行に関する監査を行う権限があります(会社法399条の2第1項1号)。

また、監査等委員会のメンバーである監査等委員は、取締役の選任・解任、取締役の報酬等について株主総会で意見を述べることができます(会社法342条の2第4項、361条5項・6項)。

監査等委員会はその意見の内容を決定する権限があります(会社法399条の2第1項3号)。

指名委員会等設置会社とは異なり、監査等委員会設置会社では「執行役」を置く必要はありません。

社外取締役による経営強化のポイント

社外取締役による監督・助言機能を十分に発揮し、経営を強化するためのポイントは以下のとおりです。

情報提供体制を整備する

社外取締役が独立性を保ちつつ、経営陣に対する実効的な監督・助言を行うためには、社外取締役に対して十分な情報提供が行われる体制を整備することが大切です。

例えば、次のような方法が考えられます。

- 取締役会等の資料を十分な余裕をもって共有する

- 必要に応じて社外取締役への説明機会を持つ

- 財務データ・IR資料・経営計画・内部統制報告などをアーカイブ化して社外取締役が閲覧できる状態にする

- 監査役や内部統制部門から情報提供を行う

社外取締役に弁護士を選任する

企業法務に強い弁護士を社外取締役に選任することも、会社の経営強化につながります。

法律の専門家である弁護士は利害関係から比較的独立しており、経営陣に対して客観的・中立な立場から監督・助言をすることができます。

また、会社経営は会社法等の法令に従って行われる必要がありますが、弁護士である社外取締役は取締役会での意思決定の際に、法的な観点から監督・助言を行うことができます。

その結果、会社として法的なリスクを低減させつつ戦略的な意思決定をすることができるというメリットがあります。

企業法務に強い弁護士に顧問になってもらう

企業法務に強い弁護士に顧問を依頼することで、社外取締役による監督・助言機能をサポートすることができます。

特に、社外取締役に弁護士を選任しない場合にはメリットが大きいといえます。

また、日頃から法務部門や経営陣が顧問弁護士と連携しておくことによって、その会社の実情に沿った形で経営を強化するためのアドバイスをもらうことができます。

例えば、会社として新規事業の立ち上げ、M&A、投資などの重大な経営判断を行う場面では、適時に顧問弁護士に相談することで、法務リスクを踏まえた意思決定をすることができます。

社外取締役についてのQ&A

社外取締役は英語で何ですか?

社外取締役は英語で”Outside Director”と訳されるのが一般的です。

社外取締役は英語で”Outside Director”と訳されるのが一般的です。東京証券取引所も英語版のウェブサイトでも”Outside Director”と表記されています。

社外取締役と監査役との違いとは?

社外取締役と監査役はどちらも経営陣による業務執行をチェックする役割を果たす点で共通していますが、法的な位置付け(立場)や役割が違います。まず、社外取締役は取締役会のメンバーである「取締役」として、会社の業務執行を決定し、他の取締役による業務執行を監督する役割を果たします。

また、社外取締役は、経営の効率性や妥当性(経営判断として妥当かどうか)の観点から他の取締役をチェックします。

これに対して、「監査役」は経営陣(取締役)の職務執行を監査する役割を果たし、業務の執行に関わることはありません。

監査役は、主に経営陣による職務執行が適法かどうか(法令や定款に従って職務を執行しているか)の観点から取締役をチェックします。

まとめ

- 社外取締役とは、会社の業務執行に直接関わらず、独立した立場から経営に対する監督や助言を行う取締役のことをいいます。

- 会社に社外取締役を置くかどうかは原則として自由です。

ただし、①監査等委員会設置会社や②指名委員会等設置会社、③一定の要件を満たす公開会社、④上場企業については社外取締役の設置義務があります。

- 社外取締役は、会社の持続的な成長と企業価値の向上をめざすためのコーポレート・ガバナンス(経営者を監視・統制するための仕組み)において重要な役割を果たします。

- 「社外」取締役として認められるためには、会社や子会社の業務執行取締役や従業員等でないこと等の、会社法で定められた条件をクリアする必要があります。

- 社外取締役の機能を十分に発揮させるためには、企業法務に強い弁護士を社外取締役に選任することや、企業法務に強い弁護士に顧問を依頼することなどが有効です。

- 当事務所では、企業法務に強い弁護士のほか、税理士やその他の専門職で構成する企業法務チームを設置しています。

社外取締役による経営強化に関するご相談をはじめ、企業法務全般に関するご相談に対応させていただきます。

顧問契約も承っていますので、顧問弁護士をお探しの方もぜひお気軽にご相談ください。