弁護士法人デイライト法律事務所 パートナー弁護士

事業承継・引継ぎ補助金(*)は、中小企業や個人事業主が、事業承継やM&A、これに伴う廃業、M&A後の経営統合(PMI)を行う場合に支給される補助金です。

*令和7年以降は「事業承継・M&A補助金」に改称し、内容も一部変更。ここからは、新名称の「事業承継・M&A補助金」と呼びます。

現在、日本の中小企業経営者の高齢化が進んでおり、事業承継(M&Aを含む)を進めていく必要性が高まっています。

ただ、事業承継には、専門家への依頼料など、さまざまな経費がかかります。

こうした経費が負担となって、事業承継の実施に二の足を踏んでいる経営者もおられることでしょう。

そこで、より多くの中小企業等で事業承継を円滑に行えるようにと、事業承継・M&A補助金が設けられました。

この補助金について知ることで、親族への事業承継(親族内承継)や従業員への事業承継(従業員承継)又はM&Aをより有利に進めることができるようになるかもしません。

この記事では、事業承継・M&A補助金の概要、事業承継・M&A補助金の利用を検討すべきケース、事業承継・M&A補助金を利用する際の注意点などについて解説していきますので、関心がおありの方は、ぜひご一読ください。

目次

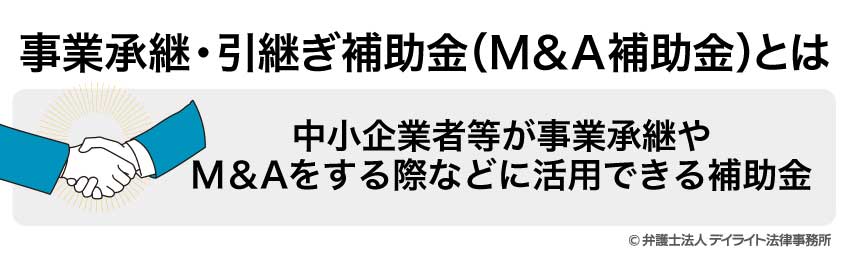

事業承継・引継ぎ補助金(M&A補助金)とは?

事業承継・M&A補助金は、中小企業及び個人事業主(併せて「中小企業者等」)が事業承継やM&Aをする際などに活用できる補助金です。

事業承継・M&A補助金では、以下の場合に要する費用の一部について補助金を支給してもらうことができます。

- 事業承継の際に設備投資等を行う場合

- M&Aで専門家を活用する場合

- M&A後のPMI(M&A後の経営統合)の取組みを行う場合

- 事業承継に伴って廃業等を行う場合

事業承継・M&A補助金の種類

事業承継・M&A補助金には、以下の4種類の支援枠があります。

- 事業承継促進枠

- 専門家活用枠

- PMI推進枠

- 廃業・再チャレンジ枠

それぞれの支援枠について、簡単にご説明します。

なお、ここでご紹介する内容は、以下の資料を参考にしています。

参考:令和6年度補正予算「事業承継・M&A補助金」概要.pdf

事業承継促進枠

事業承継促進枠は、5年以内に事業承継(親族内承継又は従業員承継)を予定している場合の設備投資等に係る費用を補助するものです。

事業承継促進枠の対象となる経費には、以下のようなものがあります。

- 設備費

- 店舗改装工事費用

- 機械装置の調達費用

- 産業財産権等関連経費

- 謝金

- 旅費

- 外注費

- 委託費 等

専門家活用枠

専門家活用枠は、M&A時の専門家活用に係る費用(フィナンシャル・アドバイザー(FA)や仲介に係る費用、表明保証保険料等)を補助するものです。

専門家活用枠には、以下の3類型があります。

- 買い手支援類型(Ⅰ型)

- 売り手支援類型(Ⅱ型)

- 買い手支援類型(100億企業要件を満たす事業者)

専門家活用枠のうちの買い手支援類型(Ⅰ型)と売り手支援類型(Ⅱ型)については、他の支援枠に先立ち、11次公募で申請を受け付けていました(2025年6月6日締め切り)。

専門家活用枠の対象となる経費には、以下のようなものがあります。

- M&A仲介業者等への手数料

- デューデリジェンス費用

- 謝金

- 旅費

- 外注費

- 委託費

- システム利用料

- 保険料 等

なお、FA・仲介費用については、M&A支援機関登録制度に登録されたFA・仲介業者による支援に係る費用のみが補助対象となります。

参考:M&A支援機関登録制度

PMI推進枠

PMI推進枠は、M&A後の経営統合(PMI)に係る費用(専門家費用、設備投資等)を補助するものです。

PMI推進枠には、PMI専門家活用類型と事業統合投資類型の2種類が設けられています。

なお、このPMI推進枠は、事業承継・M&A補助金に改称した際に新たに設けられたものです。

PMI推進枠の対象となる経費は、以下のようなものです。

- 設備費

- 設備の規格統一など、事業統合に係る設備投資費用

- 外注費

- PMI専門家への委託費 等

廃業・再チャレンジ枠

廃業・再チャレンジ枠は、事業承継・M&Aの検討・実施等に伴う廃業等に係る費用を補助するものです。

廃業・再チャレンジ枠については、事業承継促進枠・専門家活用枠・PMI推進枠の事業統合投資類型と併用することができます。

なお、11次募集では、専門家活用枠と併用する廃業・再チャレンジ枠の募集も行っていました。

廃業・再チャレンジ枠の対象となる経費は、以下のようなものです。

- 廃業支援費

- 在庫廃棄費・処分費

- 解体費

- 原状回復費

- リースの解約費

- 移転・移設費用(併用申請の場合のみ) 等

事業承継・M&A補助金が創設された背景

事業承継・M&A補助金が創設された背景には、経営者の高齢化、後継者の不足などがあります。

現在、中小企業の経営者は高齢化しており、事業を次世代に受け継いでいくことが喫緊の課題となっています。

2025年版中小企業白書によると、2000年ごろには、中小企業の経営者の年齢で最も多いのは「50~54歳」の層だったのに、2015年には「65~69歳」となってしまいました。

その後、2023年には、「55~59歳」をピークとして経営者の年齢が分散するようになり、経営者年齢の分布は平準化してきていますが、一方で、同2023年には、経営者が70歳以上という企業の割合は、2016年以降最高になっています。

このように、中小企業経営者は高齢化しており、多くの企業が事業承継を必要としています。

ところが、事業承継を受ける側の後継者は、不足している状況にあります。

同じく2025年版中小企業白書によると、2024年には、後継者がいないという中小企業は、52.7%に上っています。

参考:「2025年版 中小企業白書・小規模企業白書」 I-107〜I-110

こうした中、事業承継に対するハードルを低くし、事業承継がより多く行われるようになるように経済的な面から支援するべく設けられたのが、事業承継・M&A補助金(改称前は事業承継・引継ぎ補助金)になります。

事業承継・M&A補助金はいくらもらえる?

事業承継・M&A補助金としていくらもらえるかは、支援枠によって違います。

各支援枠の補助上限額と補助率(対象経費のうち補助金の対象をなる割合)は、以下のようになります。

事業承継促進枠

補助上限額

事業承継促進枠の補助上限額は、原則として800万円です。

ただし、一定の賃上げを実施する場合は、補助上限額が1000万円に引き上げられます。

補助率

事業承継促進枠の補助率は、原則として2分の1です。

ただし、中小企業者等のうち、小規模事業者に該当する場合は、補助率が3分の2になります。

専門家活用枠

補助上限額

専門家活用枠の買い手支援類型の場合、原則的な上限額は600万円です。

デューデリジェンス費用の申請をする場合は、そこに200万円が加算されます。

ただし、補助事業期間中に経営資源の引継ぎが実現しなかった場合(補助対象事業において、クロージングしなかった場合)、補助上限額が変更され、300万円が上限額となります。

参考:事業承継・M&A補助金 専門家活用枠 公募要領(11次公募).pdfp19

なお、100億企業要件を満たす場合は、2000万円が上限額となります。

売り手支援類型での補助上限額は、原則として600万円です。

デューデリジェンス費用の申請をする場合は、そこに200万円が加算されます。

補助率

専門家活用枠の買い手支援類型での補助率は、3分の2となります。

ただし、100億企業要件を満たす場合は、1000万円以下の部分は2分の1、1000万円超の部分は3分の1となります。

売り手支援類型の補助率は、原則的には2分の1です。

例外的に、以下の①②のいずれかに該当する場合は、補助率が3分の2となります。

- ①物価高等の影響により、営業利益率が低下している

- ②直近決算期の営業利益又は経常利益が赤字となっている

参考:事業承継・M&A補助金 専門家活用枠 公募要領(11次公募).pdfp19

PMI推進枠

補助上限額

PMI推進枠のPMI専門家活用類型では、補助上限額は150万円となります。

事業統合投資類型では、原則として800万円が上限額となります。

ただし、一定の賃上げを実施する場合には、補助上限を1000万円に引き上げます。

補助率

PMI専門家活用類型では、補助率は2分の1となります。

事業統合投資類型では、原則的な補助率は2分の1となっています。

ただし、中小企業者等のうち、小規模事業者に該当する場合は、3分の2が補助率となります。

廃業・再チャレンジ枠

補助上限額

廃業・再チャレンジ枠の補助上限額は、150万円です。

なお、事業承継促進枠、専門家活用枠、PMI推進枠の事業統合投資類型と併用申請する場合は、それぞれの補助上限に150万円を加算します。

補助率

廃業・再チャレンジ枠の補助率の上限は、2分の1又は3分の2になります。

ただし、事業承継促進枠、専門家活用枠、PMI推進枠の事業統合投資類型と併用申請する場合は、各事業における事業費の補助率に従います。

補助上限額、補助率については、上記で挙げた参考ページのほか、以下のページを参考にしています。

参考:令和6年度補正予算「事業承継・M&A補助金」概要.pdf

事業承継・M&A補助金の要件

事業承継・M&A補助金を受けるための要件は、おおむね以下のようになります。

| 事業承継促進枠 | 専門家活用枠 | PMI推進枠 | 廃業・再チャレンジ枠 | |

|---|---|---|---|---|

|

要 件 |

5年以内に親族内承継又は従業員承継を予定している者 | 補助事業期間内に経営資源を譲り渡す、又は譲り受ける者 | M&Aに伴い経営資源を譲り受ける予定の中小企業等に係るPMIの取り組みを行う者 | 事業承継やM&Aの検討・実施等に伴って廃業等を行う者 |

参考:令和6年度補正予算「事業承継・M&A補助金」概要.pdf

事業承継・M&A補助金のメリットとデメリット

事業承継・M&A補助金のメリット

事業承継・M&A補助金のメリットは、事業承継に伴って行う設備投資等、M&Aでの専門家の活用、PMIへの取り組みの実施、事業承継やM&Aの検討・実施に伴う廃業等にかかる経済的負担を軽くすることができることです。

事業承継・M&A補助金は、借入れと違って返済の必要がないので、効果は大きいです。

また、事業承継・M&A補助金があることが、事業承継や経営改善、廃業による事業の整理について考えたり、専門家に相談したりするきっかけになることも、メリットであるといえるでしょう。

事業承継・M&A補助金のデメリット

事業承継・M&A補助金のデメリットとしては、手続に労力がかかること、専門家の支援を受けて補助金申請をする場合、専門家に支払う費用がかかる場合があることが挙げられます。

また、事業承継・M&A補助金は、申請された中から、事業計画の内容などを審査して順位付けされ、予算内でその上位の者から交付決定がなされますので、要件を満たして申請しても受け取れるとは限らないことも、デメリットといえるかもしれません。

事業承継・M&A補助金を検討すべきケース

ここまでご説明してきたとおり、事業承継・M&A補助金は、次のような場合に支給されます。

- 5年以内に親族内承継又は従業員承継を予定していて、設備投資等を行う場合(事業承継促進枠)

- M&Aの際に専門家を活用する場合(専門家活用枠)

- M&A後に経営統合(PMI)の取組みを行う場合(PMI推進枠)

- 事業承継やM&Aの検討・実施に伴って廃業等を行う場合(廃業・再チャレンジ枠)

これらに当てはまるケースでは、事業承継・M&A補助金の申請を検討してみるとよいです。

具体的な例としては、次のようなものが考えられます。

5年以内に親族内承継・従業員承継を予定していて、設備投資を行うケース

事業承継・M&A補助金の「事業承継促進枠」では、5年以内に親族内承継又は従業員承継を予定している場合に、店舗改装工事費用、機械装置の調達費用などについて補助金を受けることができます。

そのため、親族内承継又は従業員承継を5年以内に行う予定があり、それに伴って設備投資などもしようとお考えのケースであれば、事業承継・M&A補助金の「事業承継促進枠」を活用し、経済的負担を減らすことができます。

専門家に依頼してM&Aを行うケース

専門家に依頼してM&Aを行う場合には、「専門家活用枠」を使って、専門家に支払う費用などの一部を補助してもらうことができますので、事業承継・M&A補助金の活用を検討してみるとよいです。

ただし、事業承継・M&A補助金を受ける場合には、M&A支援機関登録制度に登録した専門家に依頼する必要があります。

参考:M&A支援機関登録制度

M&Aに伴って不採算事業等の廃業を行うケース

事業承継やM&Aをする際に、赤字となっている事業部門を切り離し、それについては廃業とするというケースがあります。

その場合、M&Aの際の費用の一部については、「専門家活用枠」を活用することができます。

さらに、廃業に要する費用(在庫処分費、解体費、原状回復費など)については、「廃業・再チャレンジ枠」を活用することが可能です。

M&A後にPMIの取組みを行う場合

M&A後にPMIの取組み(例:PMI専門家への依頼、規格統一のための設備投資など)を行う場合、「PMI推進枠」を活用できる可能性があります。

PMIは、M&A後の経営をスムーズに進め、経営統合の効果を上げるために重要なものですので、補助金を活用するなどして、積極的に推進していくことが望ましいと思われます。

事業承継・M&A補助金の申請方法

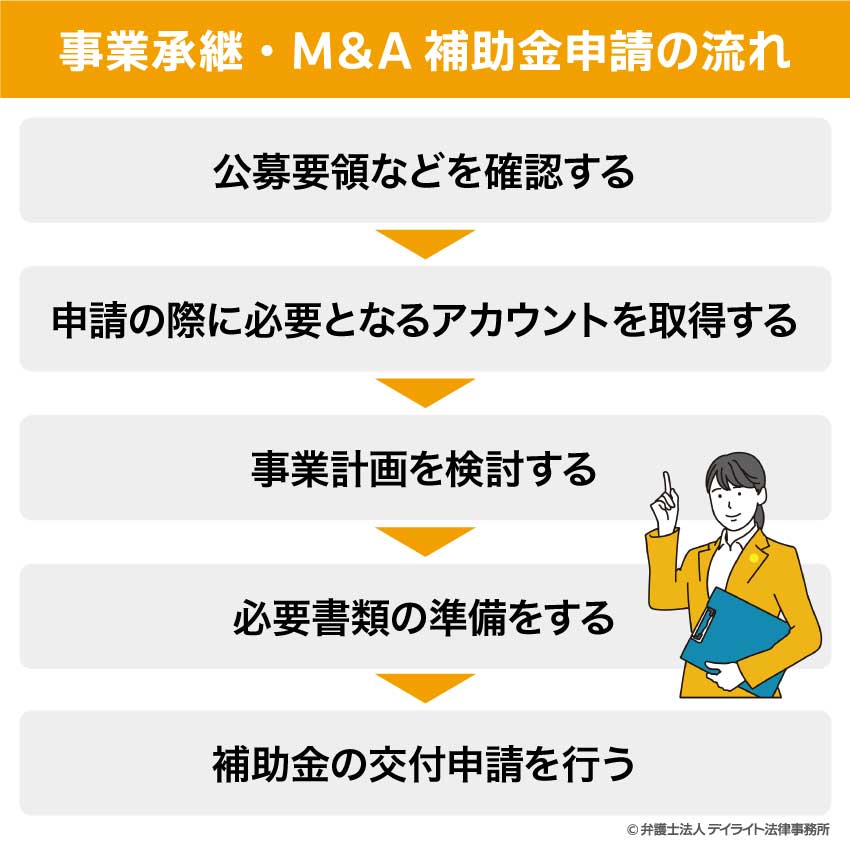

事業承継・M&A補助金申請の流れ

事業承継・M&A補助金を申請する流れは、以下のようになります。

公募要領などの確認

事業承継・M&A補助金の申請をする前に、まずは公募要領などの関係資料を確認し、どのような場合に補助金を申請できるのか、自社や予定している事業(事業承継に伴う設備投資等、M&A、専門家活用、PMIなど)は要件を満たしているかを確認します。

要件を満たしている又は満たすことができる場合は、事業計画を具体的に検討し、必要書類も確認していきます。

アカウントの取得・確認

事業承継・M&A補助金を申請する際には、jGrantsを利用することになりますので、利用に必要となるgBizIDプライムアカウントを取得することが必要になります。

このアカウントをまだ取得していない場合は、アカウントの申請・発行に1~3週間かかりますので、準備の段階で早めに取得しておくようにしましょう。

アカウントを新たに取得する際には、次の書類が必要となります。

- 印鑑証明書の原本(発効日より3か月以内のもの)

- 法人代表社印又は個人事業主の実印を押した申請書

- 法人代表者自身又は個人事業主自身のメールアドレス

- 法人代表者自身又は個人事業主自身のSMS受信が可能な電話番号

参考:事業承継・M&A補助金 専門家活用枠 公募要領(11次公募).pdfp21~22

すでにアカウントを取得している場合も、使える状態かどうか早めに確認しておきましょう。

事業計画を検討する

具体的にどのように事業を行うのか、目的、実施事項、経費等を検討していきます。

これにより、見込まれる費用なども見通せるようになり、申請内容を具体的にしていくことができます。

事業計画を検討する際には、補助金申請の際に有利にするにはどうしたらよいのかなどを含め、一度専門家に相談してみると良いでしょう。

必要書類の準備をする

11次公募の公募要領で申請に必要書類とされたものには、主に以下のようなものがあります。

- 申請者(会社)の履歴事項全部証明書(申請日以前3か月以内に発行されたもの)

- 直近の確定申告の基となる直近3期分の決算書(貸借対照表、損益計算書)

- 常時使用する従業員1名の労働条件通知書

- 代表者の住民票(申請日以前3か月以内に発行されたもの)(マイナンバーが記載されている場合は、墨消しして提出)

- 直近の確定申告書(別表一、別表二、別表四)

- 株主名簿

- 住民票(申請日以前3か月以内に発行されたもの)

- 直近3期分の確定申告書B第一表・第二表と所得税青色申告決算書(p1~p4)

- 開業届及び所得税青色申告承認申請書の写し

- 常時使用する従業員1名の労働条件通知書

申請の内容によっては、他に、以下の書類などが必要になる場合があります。

- 株主代表としての確認書

- 営業利益率低下に関する計算書

- 賃金引上げ計画の誓約書

- 従業員への賃金引上げ計画の表明書

- PMI検討の申請書

- 直近期および2期前の、確定申告の基となる決算書の損益計算書

- 中小企業の会計に関する基本要領のチェックリスト

- 中小企業の会計に関する指針のチェックリスト など

11次公募で必要とされた書類の詳細については、11次公募の公募要領p24以下をご確認ください。

参考:事業承継・M&A補助金 専門家活用枠 公募要領(11次公募).pdf p24

なお、12次公募以降での必要書類については、それぞれの公募要領をよくご確認ください。

補助金の交付申請を行う

準備事項や必要書類、アカウントの準備ができたら、補助金の交付申請を行います。

事業承継・M&A補助金は、jGrantsによってオンラインで申請する必要がありますので、必要書類はPDFにして送付します。

申請が終わったら、交付決定が通知されるのを待ちます。

審査の結果、補助金の交付を受けられることになったら、予定していた事業を進めます。

そして、実績報告をする、確定検査を受けるといった手続きを経て、補助額が確定され、実際に補助金の交付を受けます。

事業承継・M&A補助金の採択率

以前に実施されていた事業承継・引継ぎ補助金の申請数と採択数は、事業承継・M&A補助金事務局のHPで公表されています。

これを基に採択率を計算すると、7次公募以降の申請数、採択数、採択率は、以下のとおりになります。

| 申請数 | 採択数 | 採択率 | ||

|---|---|---|---|---|

| 10次公募 | 専門家活用枠 | 518 | 318 | 61.4% |

| 廃業費 | 8 | 3 | 37.5% | |

| 9次公募 | 経営革新枠 | 388 | 233 | 60.1% |

| 専門家活用枠 | 440 | 275 | 62.5% | |

| 廃業・再チャレンジ枠 | 25 | 14 | 56.0% | |

| 8次公募 | 経営革新枠 | 344 | 201 | 58.4% |

| 専門家活用枠 | 374 | 229 | 61.2% | |

| 廃業・再チャレンジ枠 | 22 | 12 | 54.5% | |

| 7次公募 | 経営革新枠 | 313 | 190 | 60.7% |

| 専門家活用枠 | 489 | 299 | 61.1% | |

| 廃業・再チャレンジ枠 | 28 | 10 | 35.7% |

このように、7次公募以降では、多くの枠で、採択率は55%~60%程度で推移しています。

事業承継・M&A補助金の注意点

公募情報をこまめに確認する

事業承継・M&A補助金の公募はHP上で告知されますので、こまめに情報を確認しておくことが重要です。

11次については、公募要領(暫定版)が2025年3月31日に公開され、同年5月9日に受付開始、同月16日に説明会、同年6月6日には公募締切、となっており、公募要領(暫定版)が公開されてから約2か月で申請が締め切られていました。

このように、事業承継・M&A補助金の申請期限は早めに設定される傾向にありますので、公募が行われていないかはこまめに確認する必要があります。

早めにjBizIDを利用できるようにしておく

事業承継・M&A補助金を申請するのに必要なjBizIDは、申請してから利用できるようになるまでに3週間程度かかることもあります。

事業承継・M&A補助金の申請を検討している場合は、実際に申請するかが分からない段階であっても、早めにjBizIDを取得しておくようにしましょう。

既にjBizIDを取得している場合も、パスワードを忘れていないかなど、使える状態であることを早めに確かめておきましょう。

専門家に相談する

補助金の申請は、専門家に相談しながら進めることをお勧めします。

専門家に相談すれば、

- どの補助金を利用できるか

- 申請書にどのような内容を記載すればよいか

- どのような準備が必要か

- 必要書類は何か

といったことについてアドバイスしてもらうことができ、より有利かつスムーズに補助金の申請を行うことができます。

補助金申請後も、連絡をこまめに確認する

事業承継・M&A補助金を申請した後も、書類の補正、再提出などについて連絡がくる場合があります。

連絡はjGrantsからのメールによって通知されることもありますので、申請後も、メールはこまめに確認しておきましょう。

契約の時期などに注意

補助金によっては、一定の期間内(例:交付決定日から事業完了日までの間)に契約が行われた事業についてのみ補助金を支給することとなっている場合があります。

そのため、交付決定日より先に契約をしてしまったために、補助金の対象から外された、などということが起こる場合があります。

また、納品、検収、請求・支払などが事業完了日よりも後になったために、補助金の対象外となることもあります。

契約などの時期をいつにすべきかについては、補助金の公募要領を十分に確認し、慎重に対応しましょう。

相見積をとる

補助金を申請する場合は、補助金の対象となる経費については、通常、2者以上から相見積を取る必要があります。

既に契約相手(M&A支援の専門家など)がおおむね決まっている場合でも、相見積が必要な場合があります。

相見積を取らずにいると、補助金を受け取ることができなくなることがありますので、ご注意ください。

補助金は後から支払われる

事業承継・M&A補助金は後払いとされているので、いったん当事者自身で費用を負担し、その後補助金を受け取ることとなります。

この点を押さえた上で、資金繰りの計画を立てましょう。

事業承継・M&A補助金のよくあるQ&A

事業承継・M&A補助金は今後も実施される?

事業承継・M&A補助金が今後も実施されるかについては、現在のところ具体的な情報はありません。

事業承継・M&A補助金が今後も実施されるかについては、現在のところ具体的な情報はありません。

ただ、現在までに公募が行われたのは専門家活用枠の一部のみですので、少なくとも、未だ公募が行われていない事業承継推進枠、廃業・再チャレンジ枠、PMI推進枠については、今後公募が実施されると思われます。

事業承継・M&A補助金(11次公募)の概要(p2)でも、これらの枠については12次公募以降で対象になる予定であることが示唆されています。

まとめ

今回の記事では、事業承継・M&A補助金について解説しました。

事業承継・M&A補助金は、上手く活用できれば、事業承継等を進める際の経済的負担が軽くなる大変有意義なものです。

事業承継等をお考えの方は、事業承継・M&A補助金の補助対象になるかどうかなどについて、一度専門家に相談してみることをお勧めします。

また、実際に事業承継・M&A補助金の申請をする場合にも、より有利かつスムーズに手続きを進めるため、専門家に相談・依頼することをお勧めします。

事業承継については、当事務所でも、ご相談をお受けしております。

当事務所には、税理士資格をもった弁護士が在籍し、企業法務部も設け、事業承継の準備から実行、更には事業承継後の経営までをも含んだサポートを提供しております。

事業承継について考えておられる方は、ぜひ一度当事務所まで、お気軽にご相談ください。